2024年,资本市场受到诸多因素的影响:地缘风险加剧,欧美多国大选的不确定性,各国央行展开降息周期但与此同时日本央行或开始收紧货币政策,AI的爆发更进一步加快全球产业的更新迭代,并且有可能颠覆未来各行各业的发展前景。

金价先扬后抑

2024年有许多因素利好金价:地缘风险上升是其中一个,推动了资金的避险需求,黄金无疑是优选,更重要的一个原因是美联储展开降息周期,令持有黄金的机会成本下降,金价曾一度创下新高,突破2,700美元/盎司。

但是从今年的整体行情来看,金价的走势呈先扬后抑,在第4季,随着美国大选尘埃落定,美联储“放风”将延迟降息,金价开始回落,见下图。

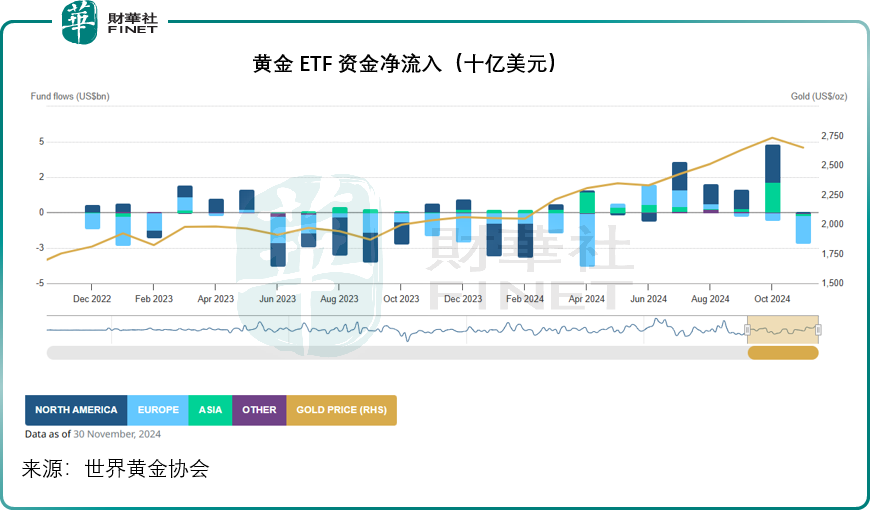

多国央行增持黄金作为储备资产,或以稳定本国货币币值和对冲潜在风险,世界黄金协会的数据显示,今年前三季,各国央行或合共买入693.52吨;2024年10月各国央行又合共净买入47吨,其中发展中国家的央行更加积极地买入黄金。

同时黄金ETF资金净流入于今年5月至10月也在增加,但到11月却出现净流出,这是今年4月以来的首次,其中欧洲机构净流出最高,而北美是唯一录得净流入的地区,见下图。

从世界黄金协会今年的行情数据来看,按期初现货金价计算,金价于今年10月末到达最高的2,777.80美元/盎司,价格涨幅达33.65%,但到2024年12月27日,金价已回落至2,615.95美元,因此今年以来的涨幅或约为25.86%。

美股或为回报最高资产

世界黄金协会的数据显示,尽管金价年末有所回落,但其今年以来的回报仍凌驾于全球大部分资产之上,仅除了美股,明晟美国总回报指数今年以来的回报率或达到26%以上。

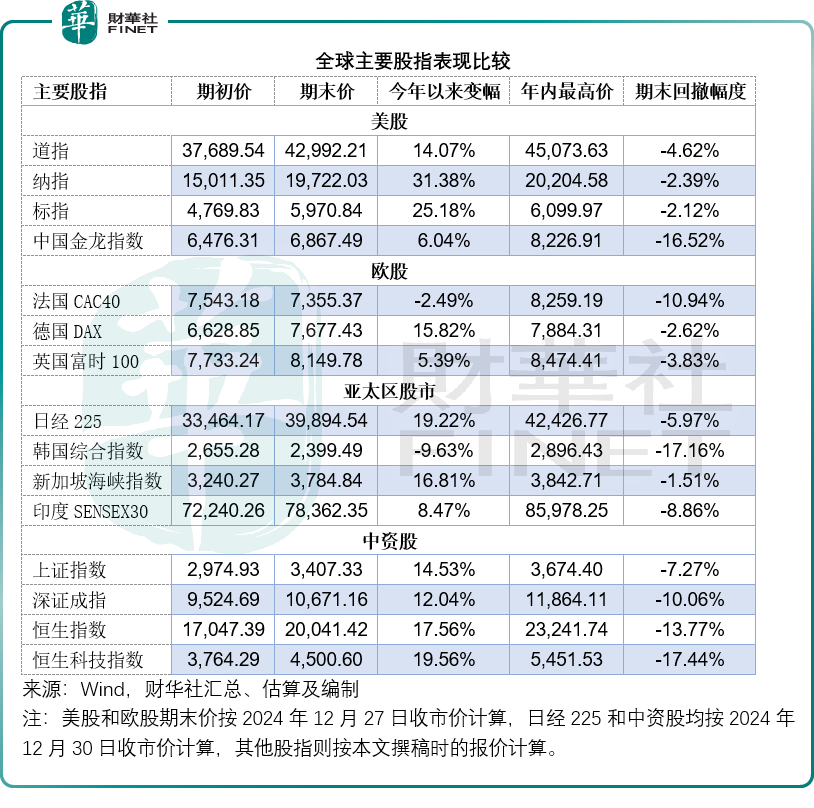

美股三大指数道指(DJI.US)、纳指(IXIC.US)和标指(SPX.US)于年内均刷新高位纪录。截至2024年12月27日,三大指数的累计涨幅分别为14.07%、31.38%和25.18%,从这些数据可以看出,表现最好的还是反映科技股表现的纳指,其中排在头位的依然是市值和影响力最大的“七姐妹”。

万得美国科技七巨头指数今年以来的涨幅高达51.23%,其中英伟达(NVDA.US)表现最大,累计涨幅达到176.74%,其次为得益于马斯克助力特朗普胜选的特斯拉(TSLA.US),累计涨幅为73.72%;Meta(META.US)、亚马逊(AMZN.US)、谷歌(GOOG.US)和苹果(AAPL.US)均屡创新高,今年以来累计涨幅分别为70.10%、47.26%、38.18%和33.40%,只有微软(MSFT.US)拖了后腿,今年以来累计涨幅为15.35%。

欧股主要股指今年也有创纪录的表现,但是相比于美股仍失色不少。法国CAC40今年5月曾一度上涨逾9%,但受政经不确定性增加影响,股价显著回落,当前累计下跌2.49%;德国DAX指数在欧洲仍是表现最好的大盘指数,今年以来累计上涨15.82%;英国富时100指数今年以来则累计上涨5.39%。

日股今年表现抢眼,财华社猜测,部分原因或与日本央行货币政策可能收紧,触发美元日元套利交易拆仓潮起,资金流向日元资产有关(空头回补)。此外,巴菲特看好日股的余威仍在,日经225指数曾一度涨26.8%,现在累计涨幅收缩至19.22%。

印度股市也一度涨超19%,成为今年最受欢迎的IPO市场之一,但如今累计涨幅已收缩至8.47%。

全年来看,A股和港股市场不小心成为除美股和日股之外表现最好的股市,上证指数和深证成指今年以来的累计涨幅分别达到14.53%和12.04%;长期处于估值低洼的恒生指数和恒生科技指数更累涨17.56%和19.56%。9月时的利好政策提振了信心,AH股均有非常出色的表现,上证指数和深证成指于9月末的累计涨幅曾一度达到24%,恒生指数和恒生科技指数的涨幅更分别达到36.3%和44.8%,但后来或因缺少政策执行细节而回落,这意味着AH股的上涨空间和潜力都是存在的,只是仍需要信心的支持。

Wind的数据显示,今年以来(截至2024年12月30日收盘,下同)A股表现最好的是从事智能芯片研发、设计和销售的寒武纪-U(688256.SH),累计涨幅或达406.45%,而紧随其后的是为金融机构客户提供风控、渠道建设等解决方案的汇金科技(300561.SZ),今年以来累计涨幅或达400.02%,与寒武纪相差无几。

港股方面,恒生综合指数的成分股当中,今年以来表现最好的是通过“出海”建立第二条成长曲线的泡泡玛特(09992.HK),累计涨幅达328.97%;第二大涨幅股为鸿海系的鸿腾精密(06088.HK),累计涨幅为211.86%;第三是得益于小米AI发展的金山云(03896.HK),累计涨幅209.95%。

恒生指数(HSI.HK)成分股当中,雷布斯旗下资产再下一城,凭借新能源汽车的出色销售表现,小米集团-W(01810.HK)成为恒生指数、恒生科技指数和恒生中国企业指数涨幅最大的成分股,累计涨幅达120.83%。

美元走强,其他货币陪跑

尽管美联储开始降息,但是由于其他经济体的表现欠佳,其央行也开启降息周期,美元依然表现强劲。

见下图,美元指数今年以来累计上涨6.51%。

今年以来,美联储合共降息100个基点,分别于9月、11月和12月降息50个基点、25个基点和25个基点,而欧洲央行则将存款便利利率下调100个基点,将再融资操作利率和边际贷款便利利率分别下调135个基点,降息幅度大于美联储,相对于美元,欧元汇率今年以来或下降5.59%。

英国央行今年以来下调基准利率50个基点,幅度要小于美联储和欧洲央行,也因此英镑汇价相对欧元走强,但是由于英国最近三个月的就业数据表现强劲,通胀压力增加或令进一步降息的可能性大大降低。相对于美元,英镑汇价稍微偏弱,今年以来英镑兑欧元或累计涨4.48%,兑美元则微跌1.13%。

美元日元货币对也是外汇市场交易最频繁的产品。今年日本央行在新任行长的带领下,有可能转变多年来的零利率及负利率政策,而逐渐恢复货币政策的正常化,日本很有可能加息,这与欧美发达经济体的货币政策背道而驰。

今年3月,日本央行决定结束2016年以来的负利率政策,将政策利率从-0.1%上调至0-0.1%,其后于7月进一步将政策利率上调至0.25%,并保持至今,受日本央行政策所影响,日元兑美元汇率于7月后走强,见下图,但随后由于日本经济表现似乎不足以过早、过猛加息,日本央行收紧货币政策的步伐似有所松动,日元兑美元汇价又开始走弱。

石化能源价格:天然气美国说了算?

美元作主还不算,美国通过开发页岩油和对欧洲施压不许使用某大国能源,而要实现全球石化能源的主导权,这或许也是“股神”巴菲特如此看好西方石油(OXY.US)的原因。

全球石油需求低于预期,因此尽管OPEC+延长增产时间表,仍未能扭转油价的跌势,布伦特原油期货价今年以来累跌2.83%,现报每桶73.84美元。不过值得留意的是,特朗普或会对产油国加拿大和墨西哥施加关税,加上其加紧施压某中东产油国,或缩小供过于求的缺口,而为油价提供支持,WTI原油期货价今年以来微升0.22%,现报每桶70.65美元。

地缘风险上升,某天然气大国输欧协议或到期,欧洲遭遇冷冬,天然气期货价飙涨,今年以来天然气价格或已累涨54.56%,这或也为美国取代某亚欧大国为欧洲供应高价气提供堂而皇之的理由。

基本金属普遍走弱,咖啡豆走高

不同于贵金属黄金和白银的走高,今年的基本金属走势基本呈弱,最主要的原因是全球经济表现低于预期,需求前景或不佳。

铜价于今年5月时一度从年初的每磅3.85美元飙升至5.20,但随后因为经济展望欠佳等因素,铜价回落至4.07水平,今年以来累计涨幅约5.38%。铁矿石和钢铁价格今年表现也不讨好,累计跌幅分别达到23.8%和16.0%。

另一方面,阿拉比卡咖啡豆期货却在今年展现出不一样的行情,由于担心巴西的不利天气持续影响收成,咖啡豆价格狂飙,从年初大约每磅190.2美元,大幅涨至当前的321.69美元,涨幅高达累计涨幅大约69.1%。

比特币吐气扬眉

对币圈友好的特朗普当选,以及ETF获批,令比特币一飞冲天,一度突破10万美元,现在虽然回落至93,750美元,仍较期初时的42,555.95美元高出120.30%,见下图。

受比特币走高带动,主要资产为比特币的微策投资(MSTR.US)今年以来股价累计上涨422.47%,当前市值达到669亿美元。截至2024年12月22日,该公司合共持有44.4万比特币,若按比特币现价计,其持仓市值或达到416.5亿美元;该公司披露,包括费用和开支在内的每枚比特币买入价约6.23万美元,这意味着其比特币持仓当前的合计回报率或达到50.4%。

总结

2024年,全球政经局势正在酝酿很大的变化,发达经济体开始转变央行货币政策,这一切都在改变各类资产的收益回报率。

从整体来看,美元稳定走强,在这样的背景下,AI驱动的生产力系数提升带动了美国大型科技股的持续造好,美股成为今年以来表现最好的主流投资资产,另一方面,黄金也闪烁了耀眼光芒,金价先扬后抑,却依然是回报率仅次于美股的主流投资资产。

大宗商品方面,全球需求疲弱拖累了原油期货价和基本金属价格,但是另一方面,一场石化能源博弈已经展开,不仅牵动着价格的变化,也影响了各国错综复杂的利益与权衡,并且为2025年及之后的世界局势带来了变数。

加密货币成为了美国年末大选的战利品,但是它会成为主流还是末流,却仍是未知之数。

世界局势依然波诡云谲,2024年的不确定性延续到2025年,也将对资本市场带来历史性影响,各国的央行继续努力扮演着称职或是不称职的杠杆角色,但是在政治的影响下,在各国经贸往来的联动下,一国央行哪怕一个不经意的举动都将搅动世界形势的转变。

但无论如何,2025年将是新的一年,抹去2024年的不如意和不确定,承载着新的希望,引导资金走出新的曲线。