专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

今年“新国九条”和证监会《关于严格执行退市制度的意见》正式推出,沪深京三大交易所也同步修订了股票发行上市审核规则(以下称“退市新规”),进一步严格了强制退市标准,并将于2025年1月1日全面实施。

时至岁末年初,随着年报业绩预告、年报即将密集发布,根据退市新规,一部分上市公司很可能难逃被退市风险警示(*ST)甚至是退市的命运,路畅科技或许就是其中之一。

事实上,自2016年上市以来,路畅科技似乎一直无心经营,营收规模持续萎缩,与同行差距越来越大,IPO唯一的扩产项目经过几年的延期,最后也无疾而终,完全踏空国内电动化和智能化浪潮。

掉队后的路畅科技,在2022年被卖给了中联重科,通过股权转让,原实控人郭秀梅套现14亿全身而退。

值得注意的是,作为接盘方,中联重科的目的性似乎也十分明确。实控人变更后的第二年,中联重科便宣布,拟将旗下的中联高机注入上市公司。然而,因标的业绩和估值大幅波动以及关联交易等问题,受到市场和监管方的质疑,方案最终在今年9月宣告流产。

面对退市新规以及央行近期的严监管表态,路畅科技俨然已成为了中联重科斥重金买下的“烫手山芋”。

上市后业务持续萎缩错失新能源浪潮 实控人郭秀梅套现14亿全身而退

路畅科技主要从事汽车信息化、智能化相关产品的开发、生产、销售及服务,主要产品是智能座舱、智能辅助驾驶及智能网联相关产品,具体包括智能座舱、智能中控、汽车行驶记录仪等。

2016年10月,路畅科技在中小板上市,募资2.07亿,投向100万台汽车导航仪郑州生产基地项目,并建设营销服务平台和研发中心。

2018年4月,路畅科技发布公告称,由于前期募集资金尚未到位,故前期募投项目投资进度不及预期,将“100万台汽车导航仪郑州生产基地项目”的完工日期从2017年12月31日调整为2019年6月30日。

2018年11月,路畅科技再次公告称,由于在郑州当地电子信息产业的配套不成熟,且该募投项目的部分基建尚未完成, 鉴于公司东莞生产基地的产能及配套能满足公司业务发展的需要,拟终止募集资金投资项目“100万台汽车导航仪郑州生产基地项目”的建设。

作为公司IPO唯一的扩产募投项目,经过几年的延期,最后却无疾而终。

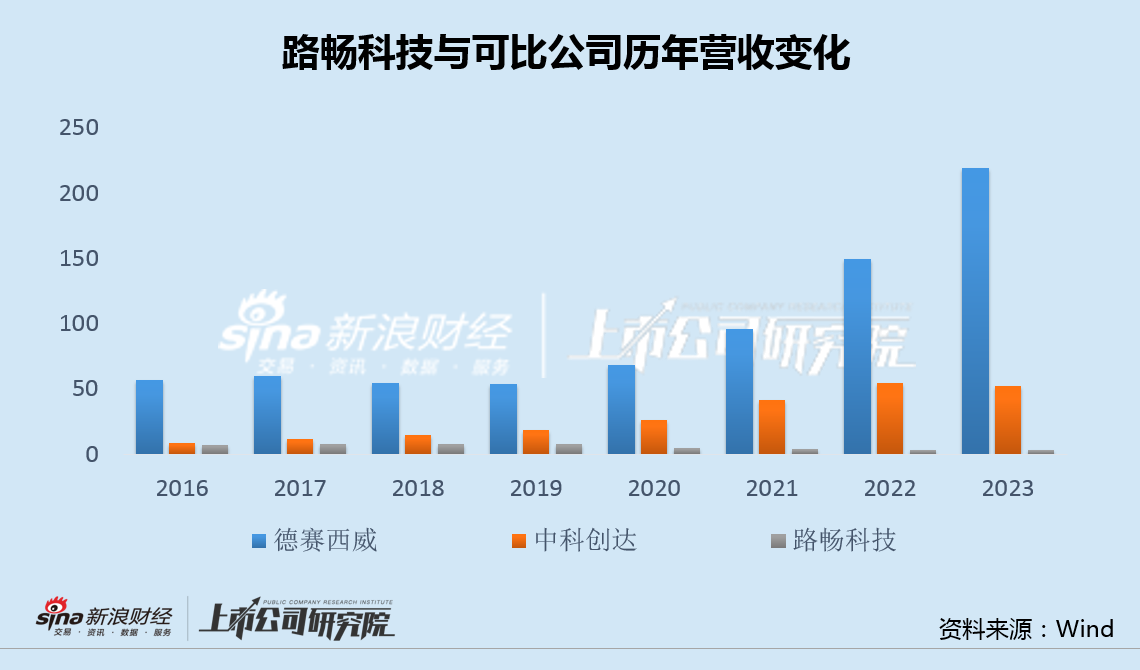

实际上,自上市以来,路畅科技营收规模从7亿多持续萎缩至不足3亿,与德赛西威、中科创达等公司差距越来越大,完全踏空国内新能源汽车电动化和智能化浪潮。

掉队后的路畅科技,也被无情“甩卖”。

2022年2月和5月,中联重科先后发布公告称,拟作价7.80亿元和6.20亿元,分别通过受让股份和要约收购的方式,增持路畅科技6458.40万股股份,占总股本的53.82%,成为路畅科技的控股股东。

而另一边,尽管经营不善,路畅科技原实控人郭秀梅却通过股权转让,成功套现14亿,得以全身而退。

资产注入吃相难看最终流产 中联重科14亿接盘成“烫手山芋”

路畅科技原实控人郭秀梅在公司上市后8年成功套现14亿全身而退,而对于斥巨资接盘的中联重科而言,则面临进退两难、极为尴尬的境地。

2023年1月,也就是路畅科技变更实控人后不到一年,中联重科与路畅科技双双发布公告称,路畅科技拟以发行股份的方式购买中联高机100%股权并募集配套资金;同时,中联重科拟分拆中联高机,通过与路畅科技进行重组的方式实现在深交所上市。

显然,中联重科当初接盘困境中的路畅科技是有备而来。然而,由于离谱的交易方案,后续事态的发展完全出乎了中联重科的预料。

首先是标的业绩的异常增长。交易方案显示,2022年,中联高机营收为45.83亿,相比两年前的2020年,增长超4倍,远远超出行业龙头浙江鼎力的同期增速。

其次是标的估值的异常升高。交易方案显示,中联高机从2020年11月30日至2023年4月30日进行的三次评估,估值分别为6.87亿元、70.2亿元和94.2亿元,16个月内评估值增长了921%。

此外,通过关联融资租赁公司的销售等关联交易,也受到质疑。在监管多轮问询及市场的质疑声中,中联高机资产注入事项最终在今年9月宣告流产。

重组的失败让路畅科技立即暴露在被*ST的风险之下。

根据退市新规,对于最近一个会计年度,利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元的主板上市公司,交易所将对其股票实施退市风险警示(即*ST)。

数据显示,2023年,路畅科技营业收入2.84亿元,归母净利润和扣非净利润均为负值;今年前三季度,公司营业收入2.05亿元,同比下降4.34%,归母净利润和扣非净利润仍然为负。全年业绩大概率将触发上述退市风险警示的红线。

而就在上周末,中国人民银行发布了《中国金融稳定报告(2024)》。其中提到,逐渐完善多元化退市机制,建立健全不同板块差异化的退市标准体系;扩大重大违法退市适用范围,完善市值标准等交易类退市指标;坚决出清不具有重整价值的上市公司,大力削减“壳资源”价值。

市场普遍认为,央行、证监会等相关部门未来的监管导向很可能是要让长期亏损资不抵债、营收太低、财务造假、欺诈发行等没有重整价值的公司逐步退出市场,同时经过重组的公司需具备一定的质量和竞争力。

面对退市新规以及央行近期的严监管表态,路畅科技在经营不善和重组失败的夹击下,市值已跌至中联重科收购时的成本价。如何处理斥重金买下的“烫手山芋”,中联重科进退维谷。

责任编辑:公司观察