作者|新消费智库 果子

时至2024年末,风起云涌的“新茶饮江湖”波澜再起,这次的主角,轮到了古茗。

近期,古茗控股有限公司在港交所递交招股书,拟在香港IPO上市,继首次递表失效后,古茗二次向资本市场发起冲击。自奈雪的茶2021年登陆港股后,新茶饮市场便迎来轰轰烈烈的“上市潮”,今年1月2日,蜜雪冰城、古茗曾同时向港交所递交招股书,随后的2月14日,沪上阿姨也向港交所递交招股书,霸王茶姬、茶颜悦色也多次被爆正在境外开展上市计划。

图片来自中国证券交易所官方网站

除了奈雪的茶、茶百道,一众扎堆备战上市的新茶饮品牌中,古茗的扩张步伐似乎更快。招股书显示,2024年前三季度,古茗的商品销售额达到166亿元,较2023年同期增加20.4%,前三个季度实现了64.41亿元的收入,调整后的利润达到了11.49亿元,营收规模算得上稳健。

古茗的故事,从浙江温岭大溪镇开始。2010 年,第一家古茗门店在小镇街头悄然开业,谁都没能想到,这家并不起眼的品牌,在而后的十余年间一路高歌猛进,开启连锁扩张之路。从早期专注于下沉市场,到近年来逐步向一二线城市渗透拓展,古茗以浙江为大本营,向福建、广东周边省份辐射。据招股书最新数据,目前古茗全国门店数量已达9778家。在10元-20元的大众现制茶饮市场,古茗市场份额约16.4%,位列第一。

图片来自古茗官方微博

在最新披露数据中,《新消费智库》对比了其营收、门店数量、平均单店营收、加盟商个数等多个关键指标,可以说古茗已经进入了新茶饮第一梯队,开始正面迎战蜜雪冰城、茶百道。

新茶饮的“IPO”热潮还在继续,头部品牌们拼万店、拼上市,迈出关键一步的古茗,能成为第三个在港股市场上市的内地茶饮连锁品牌吗?

紧抓“小镇青年”,围猎下沉市场

在城市的街头巷尾,新茶饮门店前排起长龙,年轻人手持一杯杯精心制作的茶饮,或匆忙赶路,或悠然小坐,奶茶已然成为了一种普遍的生活方式。

新茶饮的发展历程,最早可以追溯到20世纪90 年代,台湾的珍珠奶茶传入大陆,即使包含大量的糖、植脂末和香精,这种传统粉末冲泡式奶茶还是迅速在年轻人中流行开来。

2010年前后,消费者对品质的要求逐步提升,现制茶饮逐渐出现,人工现场手摇成为制作特色,茶叶取代粉末,现煮的珍珠、椰果、仙草等佐料加入其中,茶饮有了新鲜的口感与丰富的层次。

古茗,正是诞生于这个时期。

2010 年古茗创始人王云安与戚侠、阮修迪、潘萍萍几个伙伴一起,在浙江台州温岭大溪镇开出了第一家古茗门店。彼时,新茶饮市场潜力逐渐显现,但多集中于消费力强的一二线城市,定位于下沉乡镇市场的品牌少之又少。

看到了尚待挖掘的乡镇茶饮消费潜力,古茗从一开始便主攻下沉,走的就是类似“农村包围城市”的路线,同时和蜜雪冰城的价格区间做区分,用新鲜水果现制茶饮,据窄门餐眼数据,蜜雪冰城的平均客单价为7.36元,古茗为14.76元,是前者的两倍。

图片来自古茗官方微博

理想很丰满,但起步之初,现实给了他们沉重一击,第一家门店营业额持续低迷,顾客寥寥无几。为吸引顾客,王云安用三轮车搭起流动摊位,邀请邻里、路人品尝自研奶茶,在不断尝试中,逐步摸索出适合大众口味的茶饮产品。

艰难的创业初期过后,古茗逐渐走上正轨。2011年,古茗大胆开启了加盟模式,这一决策,甚至比后来声名大噪的喜茶、奈雪还要早。通过加盟,古茗的触角逐渐伸向了全国, 2012年,其分店数量达到了27家。

值得注意的是,王云安在选址策略上有着独特的考量:当众多茶饮品牌纷纷抢占一线城市的核心商圈、购物中心等高流量地段时,古茗却反其道而行之,选择将目光聚焦于三四线城市,甚至是乡镇市场,在浙江、福建、广东、江西和江苏这五个省份率先扎根,谨慎扩张。

此后的十年间,古茗的扩张步伐从未停歇,截至2024年9月30日,古茗门店总数9778家,其中直营仅7家,其中有80%的门店位于二线及以下城市,其中38%的门店是乡镇门店,甚至比蜜雪冰城还要下沉。

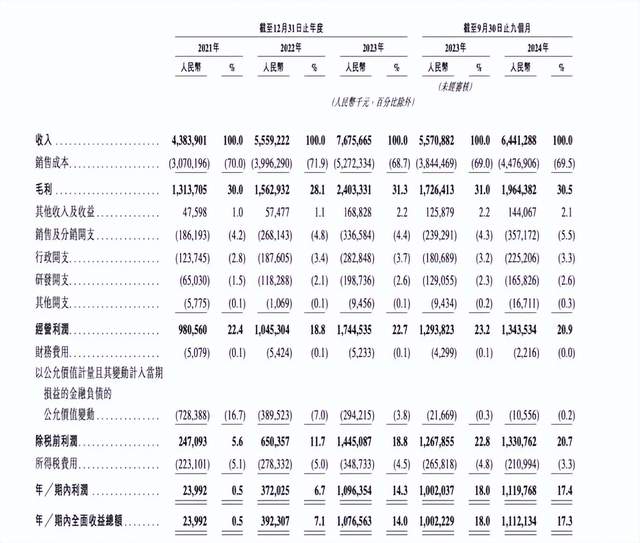

随着低线城市消费力释放,初露锋芒的古茗进入了快速发展期。据财报数据,2021年到2023年,古茗的营收分别为 43.84 亿元、55.95 亿元、76.76 亿,净利润分别为2399.2万元、3.92亿元和10.96亿元,毛利率分别达到30%、28.1%、31.3%。

图片来自古茗招股书

至2024年9月30日止九个月,古茗GMV增速同比增长20.4%,9个月净增长777家门店,若按GMV、门店数计算,古茗已成为“中国第二大现制茶饮品牌”。在下沉市场扎根,小镇青年缔造出了一个“奶茶王国”。

近5000多名加盟商,撑起新茶饮独角兽

《新消费智库》对比了多家品牌的招股书,发现了古茗的布店策略,是其扩张中至关重要的一步。

在招股书中,古茗重点介绍了“地域加密”的扩店策略,在古茗的评判标准中,单一省份门店超过500家,便具备了“关键规模”效应,当在一个地区达到一定的门店密度后,不仅能够提升品牌知名度,还能有效降低供应链配送成本,提高运营效率。例如,在配送方面,高密度的门店布局使得配送路线更加集中,减少了物流成本和配送时间,确保食材能够以最快的速度送达门店,保证产品的新鲜度。

借助规模效应的优势,品牌可以再逐步向邻近省份复制扩张。沿着这一策略,古茗立足于浙江大本营,在长江以南的地区高密度开店。截至2024年9月30日,古茗在浙江省的门店数量已经达到2000家,然后是福建、江西、广东、江苏这四个省份,这几个省份的门店总和占据全国门店总量逾半壁江山。

图片来自古茗招股书

尽管门店已近万家,但其开放的省份却仅有17个,在关键省份逐渐形成规模效应、古茗也跻身“新茶饮王者”行列。

除了“小镇青年”,加盟商同样是支撑起这家新茶饮独角兽的关键角色。本质上讲,几乎所有的新茶饮品牌,都在通过拉拢加盟商加速扩张,随着门店数量增多,原材料采购成本得以分摊降低,提升利润。同时,品牌影响力也会随着店铺扩张呈辐射状增强。

据新招股书,截至2024年9月30日的前九个月,古茗加盟商数量为4842名,平均每个加盟商经营2.9家门店,期内新增871位加盟商,不到2023全年的一半,略高于2022全年的781位。

加盟商们最为看重的,便是“赚钱能力”,对应到财报中,则是单店日均 GMV和单店经营利润。

古茗在招股书中称,2023年古茗加盟商的单店经营利润为37.6万元,单店经营利润率达20.2%,而同期其他大众茶饮约为10%-15%。

至于单店日均 GMV,2021年起,古茗单店日均GMV为6000元,2022年攀升至6200元,2023年前九个月为6800元。到了2024年,随着行业价格战加剧,古茗单店日均 GMV 首次出现下降,现有加盟店的日均GMV从6900元下降至6600元,降幅为4.4%,新开加盟店的日均GMV从5800元下降至5200元,降幅达到10.3%。

与此同时,2023及2024年前三季度,古茗单店日均售出杯数从417杯下降至386杯,消费者的选择更加分散,古茗面临着一定的客源争夺压力。

要成功“上岸”,仍有几大关要过

目前,茶饮行业竞争白热化,堪称 “红海”。高端品牌如喜茶、奈雪的茶纷纷降价,产品价格下探至与古茗重叠区间,平价品牌以极致性价比抢夺客源,在10元-18元价格区间,不少品牌与古茗短兵相接。

消费者置身于众多品牌与丰富产品选择中,忠诚度的确愈发难以维系。从每笔订单平均 GMV,2023 年古茗为28.2元,2024 年前三季度微降至 27.7元,降幅不大,但仍能看出市场消费的微妙变化:一方面,消费者在选择茶饮时,可能更加注重性价比,对价格的敏感度有所提高;另一方面,市场上各类促销活动层出不穷,不少品牌客单价受到一定程度的压制。

与此同时,市场不断饱和,一二线城市茶饮门店早已星罗棋布,下沉市场空白区域也在日益减少。截至 2024年6月30日,蜜雪冰城门店数已达30642家;截至2023年底,喜茶门店数突破3200家。

据窄门餐眼数据,截至 2024 年11月,国内新茶饮行业门店总数达到41.26 万家,近一年新增了14.23万家门店,净增长却为-1.77 万家,大量门店在激烈竞争中被迫关停,各个品牌吸引新加盟商的难度与日俱增,古茗也不例外。

图片来自古茗官方微博

加盟模式虽然助力古茗快速开疆拓土,但也带来了“尾大不掉”的弊端。部分加盟商可能因急于回本忽视品质管控,致使产品标准化难以保障,影响品牌口碑,一旦某家加盟店出现食品安全等负面问题,极易引发舆论风波,对品牌整体品牌声誉造成冲击。

尤其是在加盟模式下,对加盟商以及原材料供应的把控也会逐步力不从心。2024年3月,湖北经视记者对古茗武汉大智路门店进行暗访,曝光了门店存在更换原材料日期标签、过期食材与新鲜食材混用的违规行为。

从财报中看,高负债率问题同样是古茗上市路上不容忽视的严峻挑战。因为冷链仓储和物流体系前期投入巨大,截至2023年9月底,古茗的负债总额高达40.7亿元,而资产总额仅为42.72亿元,资产负债率飙升至95.2%,与同行相比,蜜雪冰城同期资产负债率为30%。在古茗雄心勃勃试图进一步拓展北方市场之时,资金掣肘也会制约发展的脚步。

茶饮品牌层出不穷,在一些热门商圈,短短几百米的街道上,可能汇聚了多家茶饮品牌,面临着来自各方的“夹击”,古茗要不断推新,才能保证市场份额不断蚕食。

《新消费智库》观察到,古茗正在试图错位杀入咖啡市场,开拓新的增长曲线,公开报道显示,古茗已在超2000 家门店上线咖啡产品,能不能跑得通,还有待观察。

纵观新茶饮市场,大家都面临着共同的困境:资本市场热情度不高。2021年6月,奈雪的茶上市首日股价从19港元跌至14.6港元,跌幅23%,目前股价仅为1.41港元/股;茶百道同样经历了上市首日股价暴跌的剧情,发行价17.5港元一度跌去38%,如今,其股价为10.74港元,总市值缩水超过30%。

要想冲破几大关卡,成功登陆资本市场,或许,古茗还需解决摆在眼前的核心问题,夯实底盘。