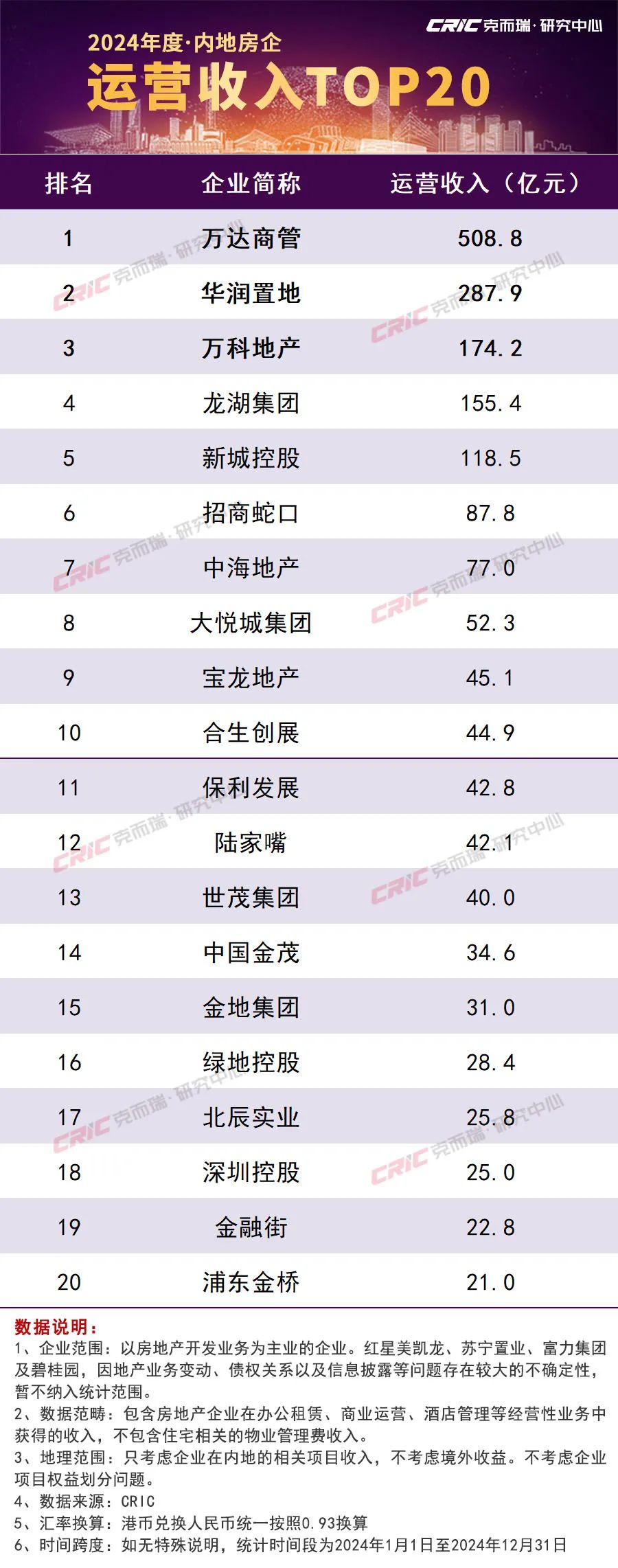

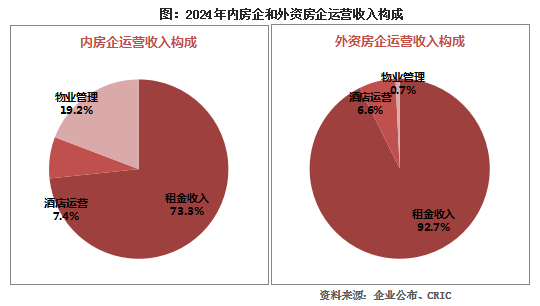

智通财经APP获悉,克而瑞研究中心发文称,2024年内房企和外资房企运营收入TOP10入榜门槛分别为44.9亿元和17.8亿元,内房企的运营收入Top10门槛比外资房企高出了约27.1亿元;此外内房企运营收入Top20入榜门槛为21亿元。2024年TOP20内房企的总租金收入为1865亿元,同比增长7.6%。从收入结构来看,租金收入都占据到了运营收入较大比例,其中内房企该比例达73.3%,而外资房企则为92.7%。其中,内房企商业物业管理收入占比达到了19.2%,而酒店运营收入占比达7.4%。

01 2024年Top20内房企租金收入增长7.6% 管理收入占比上升至19.2%

内房企商业物业管理收入占比较高,主要由于万达商管及新城控股拥有较大规模的商业物业运营管理业务,此外近年来不少房企运营商提出了轻资产战略转型。

部分房企运营商还布局有其他多元业务,如万科持有较多可租赁仓储,而龙湖集团旗下运营有相当规模的长租公寓。上半年,龙湖冠寓已开业12.3万间,整体出租率95.6%,其中开业超过六个月的项目出租率96.3%。

02 部分企业运营收入增长明显 第二曲线助力企业穿越周期

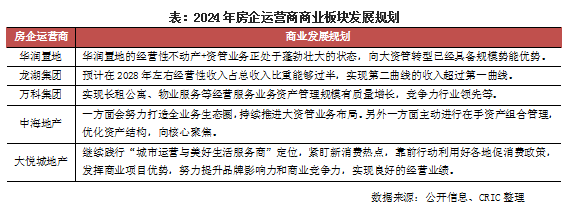

从2024年上榜房企来看,央企华润、中海的运营收入分别取得了不错的增长。其中,中海地产2024年运营收入为77亿元,同比上升14%。此外,华润置地运营收入为287.9亿元,同比上升了14%,继续保持第二的名次。此外民营企业,新城控股的运营收入也增长较快,2024年实现运营收入118.5亿,同比增长13%。

当前,房地产增量市场增幅放缓,不少企业将发展重点放在存量板块,作为穿越周期的应对策略。如2024年4月,龙湖发布资产管理品牌“逍遥洲资管”,涵盖妇儿医院、服务式公寓、长租公寓、产业办公、活力街区、颐年公寓六大资管业务。龙湖在业绩发布会中表示,这一调整意在针对未来存量的蓝海市场,从中寻找更多发展机会。

而华润置地在中期业绩会中直接表示“房地产行业已全面进入存量时代”,“华润置地的第二增长曲线已经形成。华润置地应该是蓝筹房企中,为数不多已经成功实现从住宅第一增长曲线向商业第二增长曲线跨越的企业”,“华润置地的经营性不动产+资管业务正处于蓬勃壮大的状态,向大资管转型已经具备规模势能优势。”

03 商业地产接轨公募REITs 房企积极参与盘活资产

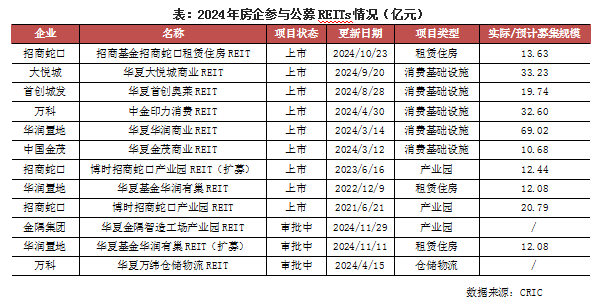

2024年,我国公募REITs已迈入常态化发展的新阶段。在此背景下,许多持有优质存量资产的房企开始进行公募REITs的试水。截至2024年12月19日,共有华润置地、招商蛇口、大悦城、万科、首创城发和中国金茂的8只REITs产品完成了上市,总规模224.22亿元,此外还有金隅集团和万科的两只新发行REITs以及华润的租赁住房REITs扩募正在审批中。

房企参与公募REITs,主要围绕消费类基础设施和租赁住房两个方面。尤其是在消费类基础设施领域,目前房企旗下已上市和已申报的10只公募REITs产品(不包含扩募)中,有5只是消费类公募REITs。租赁住房领域除了已经上市的有华夏基金华润有巢REIT和招商基金招商蛇口租赁住房REIT之外,还有华润有巢REIT的扩募正在审批中,此外也有消息称万科计划以泊寓为标的申报发行10亿元租赁住房REIT。

对于不同的房企而言,参与公募REITs是出于不同的战略考量。对于华润置地而言,发行公募REITs是为了整合旗下商业资产,华润置地拥有丰富商业资源,为公募REIT扩募提供资产基础。而对于万科而言,公募REITs作为化解风险“一揽子方案”中的一部分。中期业绩会中,万科管理层表示:“今年前7月,万科大宗交易累计签约204亿元,涵盖办公、商业、酒店、公寓等31个项目。”在这204亿元的大宗交易签约金额中,也包含了印力的资产交易以及公募REIT的发行。

04 消费降级下有效客流减少 惠誉预测2025年行业面临挑战

由于受到多重因素影响,我国商业地产已从高速增长转变成强调运营管理的阶段。在此背景下,行业同样面临深刻转型与变革,参与其中的商业运营商也会遭遇更多挑战。在上榜企业中,不少房企实现运营收入的增长,主要原因是有增量商场开业,推高了整体营收规模;但仍有部分企业运营收入发生下降,一些是由于母公司现金流紧张,需要处置投资性房地产回笼资金,一些则是由于受宏观环境影响,消费客流下降,市场竞争加剧导致。

作为高端商业地产龙头品牌的恒隆地产,其董事长陈文博在中期报告致股东函中坦言:“过去六个月,遇上了近年来最严峻的经营环境”,其核心业务(即经常性租赁收入)下降了7%。恒隆位于上海的购物商场租户销售额下降了超过20%,整个内地物业组合的租户销售额下降13%。销售额下降的一个主要原因,“是消费者普遍对市场缺乏信心……经济不明朗加上预算紧缩,家庭的可支配开支持续减少。然而,影响购物商场的,更多是顾客到访次数或购买量的减少,而非所买产品的质素‘降级’。”此外,恒隆还提及“大多数人都指望政府向市场释出讯号。可是,截至撰写本文时(2024年7月),仍未见明确的讯号。”

作为国际三大评级机构的惠誉,在12月3日的一篇报告中表示,中国内地和香港特区商业地产投资公司将在2025年继续面临挑战。一、是由于办公楼市场持续供应过剩和零售销售疲软,入驻率和租金将面临压力。二、是内地和香港特区零售消费趋势疲软增加了零售物业潜在负租金逆转风险,营业额租金可能下降。

对于商业地产而言,跑马圈地、快速扩张的时代一去不复返,取而代之的是运营上的精益求精、管理上的降本增效。作为商业地产运营方,不管是后期考虑通过资本方式实现退出,还是通过长期经营性现金流回款,各项经营性指标都将是绕不过去的重点。在新的市场形势下,运营商们只有苦练基本功,方能在竞争加剧的行业中不被淘汰。