随着避险情绪升温,美国股市和欧洲股市周一走低,美债和日元走强。

道琼斯工业指数下跌418.48点,收于42,573.73点,跌幅0.97%。标准普尔500指数下跌1.07%,至5906.94点,纳斯达克综合指数下跌1.19%,至19,486.78点。

而随着避险情绪升温,美债10年收益率下跌9bp至4.538%,日元兑美元升值0.6%至156.87。

全天交易起伏不定,道琼斯指数曾跌逾700点,触及盘中低点。周一的下跌没有明显的事件催化剂,鉴于本周时间缩短,预计交易清淡。SPDR标准普尔500信托基金的总交易量约为4700万股,在市场大幅下跌的情况下,这一成交量相对较低。

NYMEX天然气市场最新价格为3.239美元/百万英热单位,上涨0.272美元,涨幅达9.17%。今日开盘价为3.112美元,盘中最高价3.368美元,最低价3.105美元。

市场交易总手数为20.96万手,持仓量达到29.28万手,日内增仓2113手。技术指标方面,5日均线为3.434美元,10日均线为3.456美元,20日均线为3.327美元。目前价格处于多条均线下方,短期内可能面临一定压力。

欧洲方面,英国富时100指数收报8121.01点,下跌0.35%;德国DAX指数收报19909.14点,跌幅0.38%;法国CAC40指数收报7313.56点,下跌0.57%。

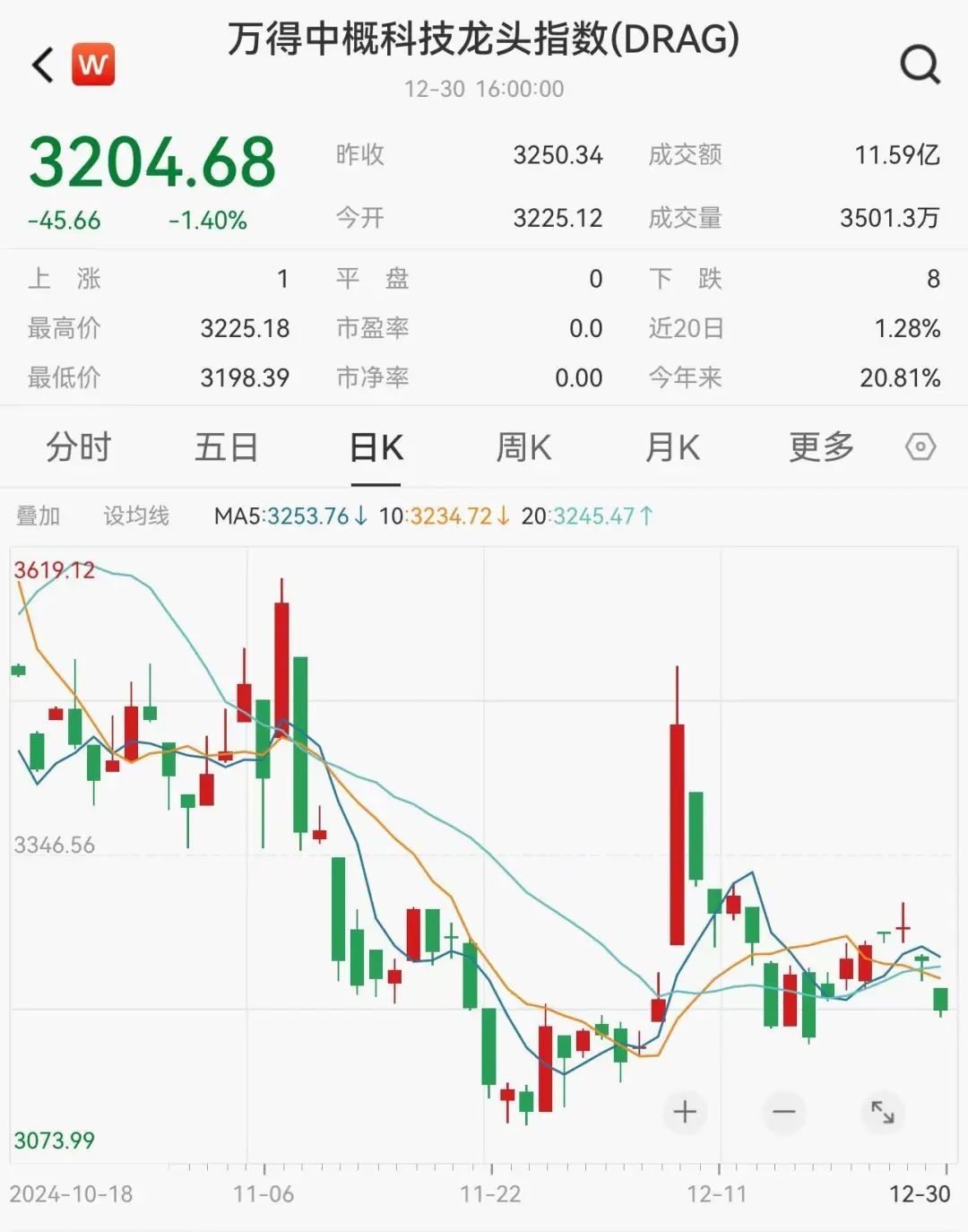

科技股方面,万得美国科技七巨头指数(MAGS)下跌1.10%,至55974.95点;万得中概科技龙头指数下挫1.40%,收于3204.68点。

西格尔表示,随着科技股主导的2024年反弹进入年底,市场回调的可能性正在上升。他说:“我真的认为明年市场上涨会暂停一下。”他补充道:“我想随着时间的推移,可能会有些失望。我认为明年出现回调的可能性(标准普尔500指数下跌10%)越来越高。”

随着年底的抛售,标准普尔500指数目前较12月6日的高点下跌了3%以上。然而,标准普尔500指数和道琼斯指数分别上涨约24%和13%,有望创下2021年以来的最佳表现。纳斯达克指数在2024年上涨了近30%,并有望实现自2021年以来最长的季度连涨。

然而,一些人越来越担心市场可能正在失去动能。在主要股指上周五连跌之后,市场似乎出现了年终获利了结。大型科技股周一再次下跌,特斯拉股价下跌3.3%,Meta平台股价下跌1.4%。芯片巨头英伟达上涨0.4%,帮助止住了其他股票的下跌。

债券市场的交易也可能是导致科技股回落的原因之一。10年期美国国债收益率上周在4.6%上方交易,这对于市场来说也会带来一些冲击。科技股通常被视为“成长股”,其估值高度依赖未来的现金流折现。在计算这些股票的估值时,折现率(通常与国债收益率挂钩)是一个关键变量。当国债收益率上升时,折现率也随之提高,未来现金流的现值下降,从而压低科技股的估值。

标准普尔500指数在过去两个交易日的跌幅都超过了1%。这是至少自1952年以来首次在一年的最后五个工作日出现两次下跌。

不过,Fundstrat的研究主管Tom Lee周一在“Squawk Box”节目中表示,投资者不应过于担心年末的疲软。

“这不是一个流动的环境,因为我们正处于一年的最后两天,”Lee说。“奇怪的是,如果12月最后一周表现疲软,我实际上认为这是1月第一周反弹的好兆头。”

经济数据方面,供应管理协会周一报告称,12月芝加哥地区工厂活动下滑幅度超过预期。芝加哥商业晴雨表(Chicago Business Barometer)本月跌至36.9,低于11月份的40.2,也低于市场预期的42.2。该指数衡量的是报告扩张的企业所占比例,因此任何低于50的指数都意味着收缩。

美银预警美股“危险信号”

随着2024年即将落幕,美银深入分析了这一年的市场动态,并对未来一年发出了预警。

美银认为,2024年对美国股市来说是一个丰收年,繁荣也会延续到明年,但考虑到当前特朗普2.0政策与AI革命的结合将导致风险积聚、标普500指数预期市盈率超25显示出的过高估值以及VIX指数波动显示出的市场脆弱性,2025年的泡沫可能将会破裂且难以避免。

美银指出,标普500指数有望连续两年上涨20%以上,目前上行势头似乎仍将保持强劲。不过最近,标普500指数的预期市盈率已超过25,处于历史高位。历史数据也表明,这样的繁荣过后往往伴随的是萧条。

美银认为,今年8月5日的VIX指数冲击是一个危险信号,市场脆弱性根基尚存。流动性可能会在最需要的时候迅速消失,冲击可能早已来临,这也是2025年的主要“左尾风险”。

英伟达押注“人形机器人大脑”

12月29日,《金融时报》报道,英伟达将在2025年进一步加大对机器人技术的投入,在明年上半年推出新一代用于人形机器人的紧凑型计算机Jetson Thor。

分析师表示,英伟达的这一举措并不意外,是其多年来不断发展战略的一部分。英伟达并不打算直接与特斯拉等制造商竞争,而是计划为全球“成千上万”的机器人制造商提供一种基础的原始设备制造商解决方案,提供从用于训练人工智能机器人的软件层到机器人芯片的完整技术堆栈。

据报道,英伟达在机器人开发的三个阶段提供工具:用于训练基础模型的软件(来自英伟达的DGX系统);在英伟达的Omniverse平台上模拟现实环境的功能;作为机器人“核心”的硬件。

目前,机器人技术仍然是一个新兴领域,尚未产生可观的回报。根据美国市场研究公司BCC的数据,目前全球机器人市场规模约780亿美元,预计到2029年底将达到1650亿美元。