“电信公司在 2024 年表现良好。”

来源 | 美股研究社

作者 |Eric Parnell, CFA

威瑞森电信公司 (NYSE:VZ )的股价已从 44 美元跌至 40 美元以下,这使得该电信公司有望在今年年底实现中等个位数的回报。然而,该电信公司拥有积极的固定无线(宽带)战略,其主要目标是到 2028 年使 Verizon Communications 的客户群增加一倍。

宽带业务的增长对 Verizon Communications 的自由现金流增长来说是个好兆头,而且由于 VZ 正在增加其股息支付,与AT&T Inc. ( T )相反,该电信公司为被动收入投资者提供了引人注目的价值。

这家电信公司以 200 亿美元收购了 Frontier Communications,因此是一项极具吸引力的宽带投资。Verizon Communications 收购 Frontier Communications 就是为了将其作为扩大宽带业务的跳板。

威瑞森通信 (Verizon Communications) 在固定无线领域表现出了强劲的发展势头,新客户数量不断增长,每位客户的销售额也不断提高。

在第三季度新增 36.3 万名新固定无线客户后,截至 2024 年 9 月 30 日,Verizon Communications 付费固定无线用户总数达到 420 万,同比增长 57%。

与 AT&T 一样,Verizon Communications 也通过积极升级宽带连接实现了这一增长,作为其第四季度更新的固定无线战略的一部分,该电信公司表示,它计划到 2028 年将用户群扩大一倍(届时公司应该拥有 800 万至 900 万用户),并将联网家庭数量增加到 9000 万。

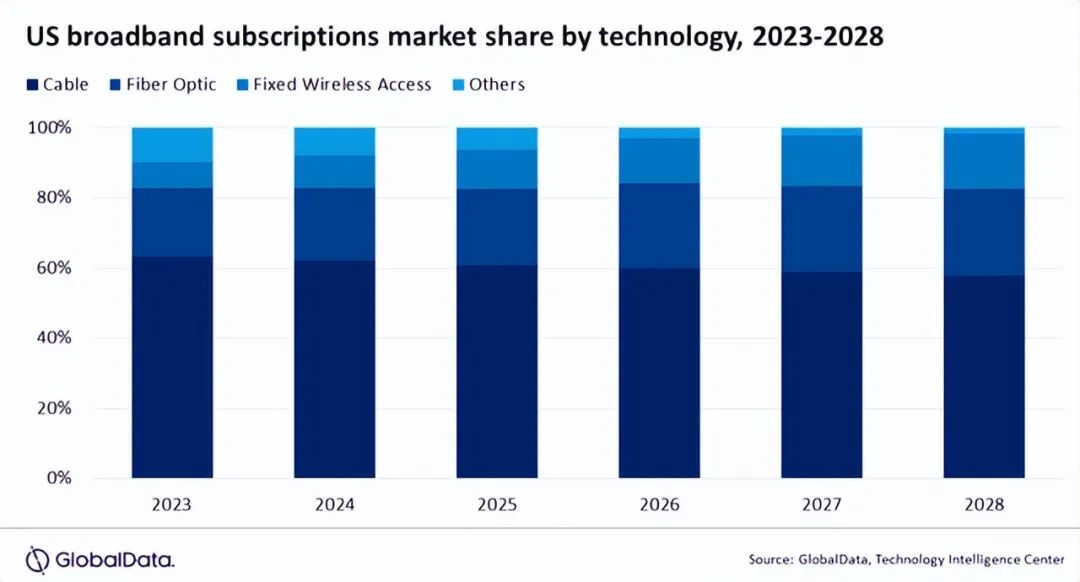

市场趋势是增长,特别是在固定无线和光纤领域,因为它们为消费者提供最佳带宽和性能。如下图所示,宽带用户增长的趋势符合 Verizon Communications 积极扩展其宽带覆盖范围的更广泛主题,这与 AT&T 正在推行的战略完全相同。Frontier Communications 是最先进的光纤网络,220 万用户也证明了该电信公司对其电信业务这一重要部分的承诺。

随着 5G 的发展,宽带为 Verizon Communications 提供了一个强大的机会,可以利用其现有和收购的宽带网络来催化未来的增量销售和 EBITDA 增长。

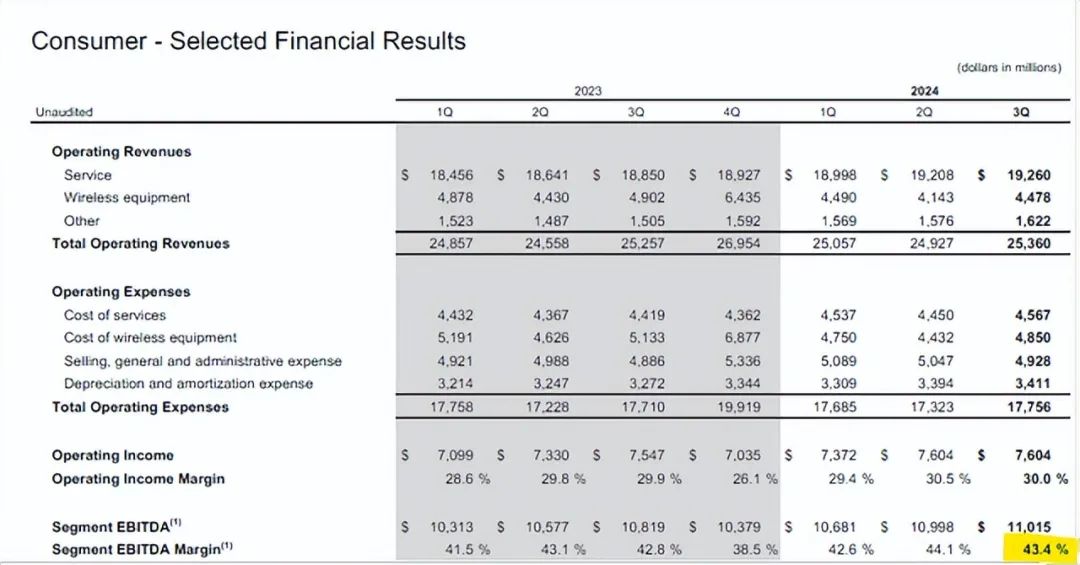

固定无线为 Verizon Communications 提供了增加其 EBITDA 的机会,尤其是其利润率。由于固定无线是 Verizon Communications 最赚钱的部分之一,固定无线覆盖范围的扩大是该电信公司将其不断改善的 EBITDA 利润率趋势翻番的关键催化剂。2024 年第三季度,Verizon Communications 的总 EBITDA 为 110 亿美元,同比增长 2%。然而,值得注意的是,宽带扩张已将该电信公司的 EBITDA 利润率推高至 43-44% 的范围。

如果这种趋势在 2025 年继续下去,并且 Verizon Communications 继续提高其股息支付率,那么股价重新评级可能只是时间问题。

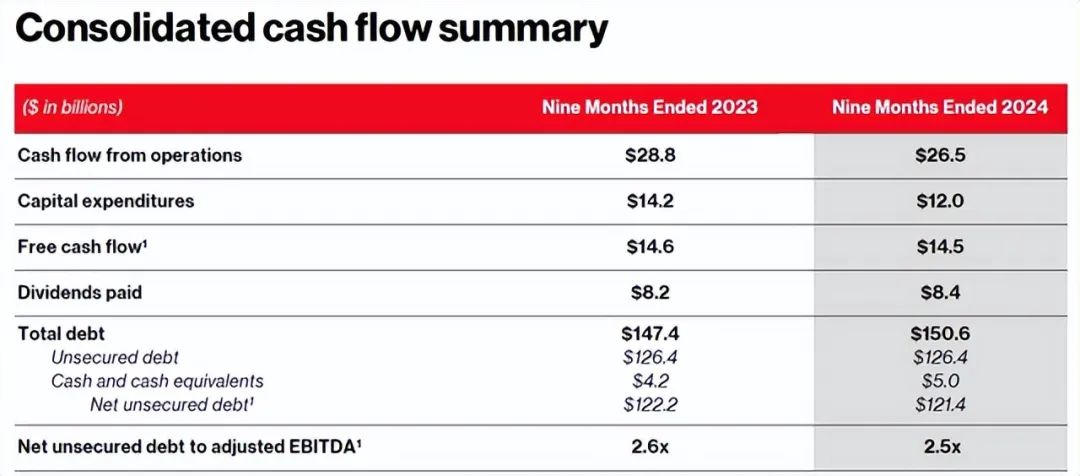

对于电信公司来说,没有比自由现金流更重要的财务指标了。自由现金流是电信公司可用于投资其 5G 计划和宽带足迹、偿还债务或增加分配的现金。这些分配可以是股息或股票回购,也可以是所有这些。第三季度,Verizon Communications 的自由现金流为 67 亿美元,同比增长 12%。

固定无线增长显然是目前看到的电信业务中最大的催化剂,如果目前的基本趋势保持不变,威瑞森通信可以在未来几年轻松实现中等个位数的自由现金流增长。

除了与固定无线覆盖范围不断扩大相关的自由现金流增加外,投资者还应记住,Verizon Communications 7% 的收益率也得到了现金流的充分覆盖,而且该电信公司正在增加股息,而 AT&T 则没有这样做。目前,根据年初至今的数据,Verizon Communications 支付了其 58% 的自由现金流。AT&T 年初至今支付了其 48% 的自由现金流。

尽管 AT&T 的派息率较低,但 Verizon Communications 58% 的派息率也不算很高,而且由于该电信公司正在增加股息,Verizon Communications 的投资方案确实比 AT&T 更具竞争力。

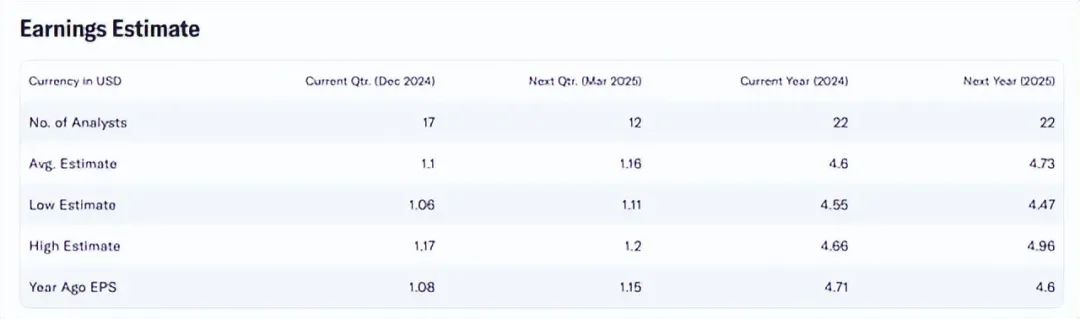

电信运营商在一个相当饱和的市场中相互竞争,这也解释了为什么传统电信公司的销售额或 EBITDA 增长不大。事实上,根据一致的利润预测,威瑞森通信的每股利润增长基本持平,AT&T 也是如此。

预计 Verizon Communications 明年每股利润仅增长 3%,但这仍然好于 AT&T 的预期:预计该电信公司的收益将同比下降 1%。

Verizon Communications 目前的估值为 8.4 倍利润倍数(2025 年)。11 月底,这家电信公司的售价为明年收益的 9.3 倍。目前的下跌对投资者来说是一份圣诞礼物,尤其是那些也想再次利用 7% 收益率的投资者。AT&T 预计 2025 年每股收益为 2.19 美元,反映出 10.5 倍的领先利润倍数。

Verizon Communications 肯定具有重新评级的潜力,尤其是考虑到该股正在加倍押注其固定无线扩张。因此,Verizon Communications 的市盈率可以达到 10 倍,这让我们得出假设的内在价值为 47 美元。

电信公司在 2024 年表现良好。高昂的消费价格和不断加速的通货膨胀对宽带公司来说是 2022 年和 2023 年的问题,因为客户需要更长的时间来支付账单,这反过来又拉低了自由现金流。

然而,随着通货膨胀的消退和美国经济状况良好,威瑞森通信对投资者来说是一个极具吸引力的买入机会,特别是那些想以低成本买入高收益股票的投资者。

Verizon Communications 计划在未来四年内将其宽带用户数量增加一倍,但市场仍将保持竞争态势,AT&T 也不会掉以轻心。如果两家电信公司被迫在宽带领域展开激烈的价格竞争或放缓网络扩张,威瑞森通信可能无法促进自由现金流增长。

【如需和我们交流可后台回复“进群”加社群】