穿越过繁花似锦与荆棘密布交织的2024年时光长廊,2025年悄然掀开了它神秘而崭新的篇章。

这一年,将是诸多发达经济体政坛风云变幻莫测的转折之年,经济的航船、贸易的风帆、货币的流向,皆在这一时刻迎来了关键的转折与过渡。然而,新年的首个交易日,全球资产表现却不一,跌宕起伏,这使得投资者对于全年的投资展望更加不确定。

亚洲区股市

2025年第一个交易日,率先开盘的亚洲股市,主要市场表现不一。

印度股市于2024年1月2日大涨1.83%,主要受重磅金融股和汽车股带动,但现跌0.66%。

日股休市。

韩国股市则走出了颇为魔幻行情。

最近麻烦多多的韩国,股市却并没有其潜在风险那么严峻,韩国KOSDAQ于1月2日上涨1.24%,3日继续走高,大涨4.03%。

据指主因有关当局虽然存在风险,仍力促稳定金融市场,并催促金融机构实施稳定市场措施,迅速果断地遏制市场波动加剧。其中SK海力士大涨6.25%,三星电子涨1.87%,LG化学大涨4.54%。

有传高通和英伟达或基于产能和成本考虑,拟将部分2纳米工艺订单从台积电(TSM.US)转到三星,早前由于订单挤压,台积电已开始涨价,台积电今年首个交易日涨2.07%,盘后仍微涨0.24%。

A股和港股则延续弱势,上证指数于1月2日跌2.66%,3日再跌1.57%,新年开始两个交易日已累跌超4%;深证成指于1月2日跌3.14%,3日再跌1.89%,两日累跌5%。

恒生指数于1月2日收跌2.18%,但3日高开,截至发稿,现微涨0.31%;恒生科技指数于2日跌2.47%,3日有所回升,现涨0.45%,其中阿里巴巴(09988.HK)涨1.35%,腾讯(00700.HK)跌0.77%,港交所(00388.HK)跌0.42%,美团(03690.HK)涨1.39%,小米(01810.HK)则一度创下新高,现涨4.85%,或主要得益于发改委扩围实施“两新”政策。

美股跌,欧股涨

2025年第1个交易日,英国富时100指数涨1.1%,创下接近三周高位,跑赢其欧洲邻国的表现。

尽管英国2024年12月份的制造业采购经理指数遭向下修正至47.0点的11个月最低值,但得益于油价和贵金属价格上涨,其贵金属矿业股嘉能可,能源股英国石油和壳牌,均有不错的表现,抵消了巴克莱、汇丰控股、渣打等金融股的弱势。

法国CAC指数收市微涨0.18%。

法国股市面对多重不确定性,其一,马克龙正促请议会提前在6月大选增加了政经的不稳定性;其二,国内对美国关税政策的忧虑;其三,法国的制造业采购经理指数自2020年5月以来持续收缩,到最近仍未见好转。

不过,面对波音(BE.US)近日的接连事故,空客(AIR)在今年第一个交易日大涨3.73%,尽管其2024年飞机交付量较市场预期低,但是展望或较为乐观,此外能源价格上涨也带动了油气股道达尔大涨2.15%,LVMH集团则上涨0.97%。

德国DAX指数上涨0.55%。其中,能源股、公用股、金融股和工业股表现向好,抵消了大众汽车、梅赛德斯-奔驰、宝马集团、保时捷等汽车股下跌的负面影响。

个股方面,德国电信涨0.97%,思爱普涨0.95%,拜耳涨0.38%,西门子涨0.30%,德意志银行涨1.01%,而大众汽车则下滑3.20%,梅赛德斯-奔驰挫1.71%,宝马集团跌1.11%。

美股三大指数在2025年首个交易日全线下跌。

道琼斯工业平均指数(DJI.US)下跌0.36%,纳斯达克指数(IXIC.US)跌0.16%,标普500指数跌0.22%。大盘早段向好,但其后受大型科技股拖累显著回落,其中特斯拉(TSLA.US)表现最差,大跌6.08%,为连续第五个交易日下跌。

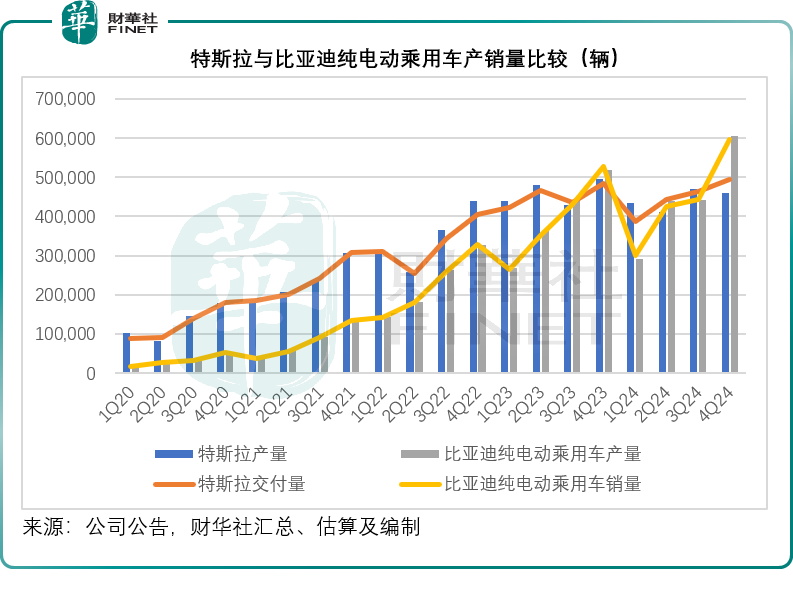

特斯拉公布2024年第4季产量和交付量,季度产量按年下降7.18%,至45.94万辆,而交付量则按年微增2.28%,至49.56万辆。不论产量还是交付量,均低于比亚迪(01211.HK)的纯电动乘用车相应数据。

财华社按照比亚迪(002594.SZ)提供的数据估算,该公司2024年第4季度纯电动乘用车产量按年增长16.60%,至60.51万辆;季度销量则按年增长13.11%,至59.54万辆。见下图,这是比亚迪继2023年第4季之后第二次在纯电动乘用车产销量上超越特斯拉,而这次的超越比去年同期的幅度要大得多。

从全年数据来看,特斯拉的产量按年下降3.93%,至177.34万辆;交付量按年下降1.07%,至178.92万辆,低于市场预期的180万辆,更远低于马斯克自己定下的目标200万辆。

相比之下,比亚迪的全年纯电动乘用车产量按年增长11.85%,至177.80万辆;销量按年增长12.08%,至176.50万辆;如果加上混动汽车,比亚迪的新能源乘用车全年产量按年增长41.12%,至428.11万辆;销量按年增长41.07%,至425.04万辆。

从这些数据的比较可以看出,比亚迪的纯电动汽车产销量仍保持双位数增长,但混动汽车的产销量则显示出更为强劲的增长,验证了目前汽车市场上混动汽车更受欢迎的趋势。

2024年,比亚迪的新能源汽车海外总销量或达到41.72万辆,按年增长71.86%,占其新能源车总销量的比重或从2023年的8.03%上升至9.77%。特斯拉不仅在中国市场,在海外市场所面对的来自比亚迪的竞争也在加剧。

特斯拉的无人驾驶出租车与经济型汽车的推出仍有一段时间,估计在短期内面对来自传统汽车品牌、新能源汽车品牌、混动汽车的竞争将会加剧,特斯拉强势的股价拉升在短期内或难持续。

除了特斯拉外,苹果(AAPL.US)于新年第一个交易日的股价也受压,跌2.62%,主因是其在重要市场中国的iPhone新款产品降价,或触发了市场对于其在中国市场面对华为竞争的担忧。

此外,微软(MSFT.US)微跌0.69%。

这“三姐妹”的股价下挫抵消了其他几大科技股的涨幅,英伟达(NVDA.US)在新年第一个交易日涨2.99%,谷歌(GOOG.US)涨1.00%,亚马逊(AMZN.US)涨0.38%,Meta(META.US)涨2.35%,博通(AVGO.US)微涨0.06%。

另一方面,“股神”巴菲特的投资旗舰伯克希尔(BRK.B.US)于2025年首个交易日微跌,B类股跌0.48%,A类股跌0.80%。

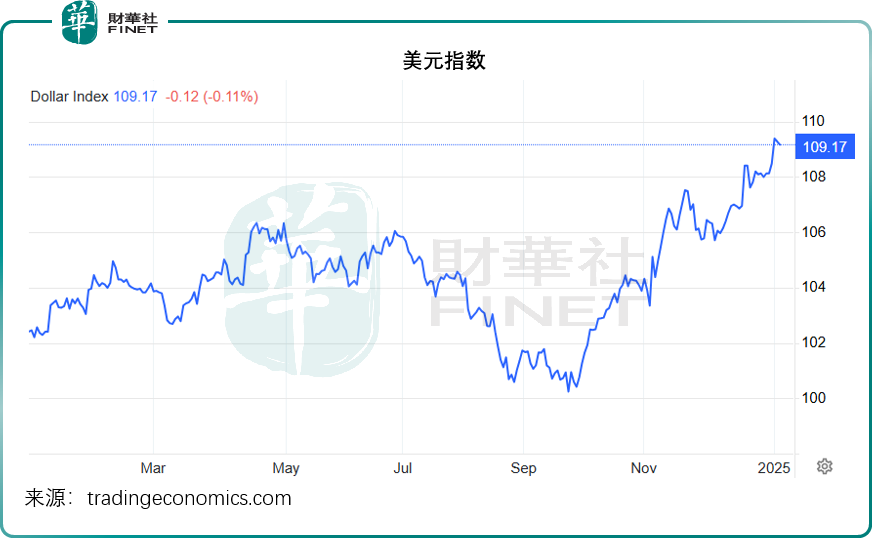

美元保持强势

在其他货币呈弱的背景下,美元继续走强,美国经济数据表现强劲,最近的失业数据下降进一步增强了就业市场的信心。加上美联储可能于2025年缩减降息规模,以及特朗普上台的经济措施或推动美国经济表现,均有利于美元走强,资金流入美元资产,这也是美股持续跑赢的主要原因。

当前美元指数依然保持在109以上水平,估计在短期内,美股仍有理想表现。

金油走高

尽管美元强势,仍无碍以美元计价的黄金和原油价格走势,或反映市场对其信心恢复。

WTI原油期货价格曾一度上涨至73.4美元的两个月高位,现仍保持在73美元以上水平;布伦特原油期货亦一度飙升至76.1美元,现仍徘徊于75.96美元,见下图。

推动油价的主要因素或包括:领导人在新年贺词中提到的振兴经济,或让市场对中国这一全球最大石油进口国的经济前景感到乐观。

此外,美国原油库存持续下降也提供了支持。

不过,左右2025年油价表现的不确定因素依然存在:在供应面有OPEC+何时恢复增产,以及地缘风险是否会影响到原油供应量;在需求面则有全球经济的增长状况,以及特朗普的贸易措施,同时他的一些政策也可能会影响到全球石油供应。

黄金价格从2024年12月31日的阶段低位反弹,现企稳于2,650美元水平,见下图。

多国央行继续增持黄金储备,地缘局势紧张所引发的避险需求,以及美联储于2025年的降息幅度或低于预期,都有利于金价表现。

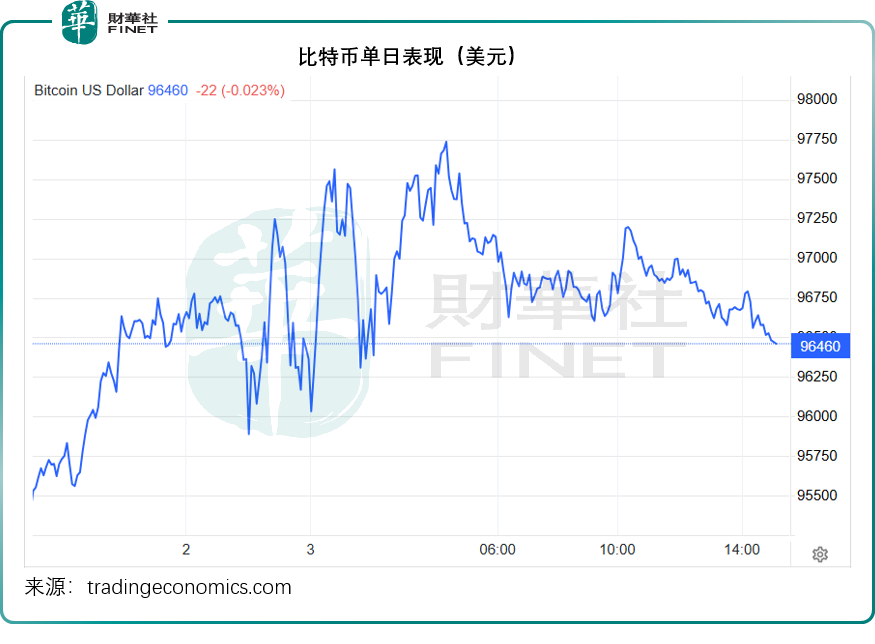

被鲍威尔视为黄金竞争对手的比特币,于新年第一天延续波动行情,当前仍保持在96,000美元,在过去四周或累跌2.28%,但在过去12个月则上涨117.18%。

值得留意的是,贝莱德的比特币ETF于1月2日录得一年以来的最大单日净流出。

贝莱德在纳斯达克交易所上市的最大比特币基金IBIT目前的资产净值为530亿美元,但根据SoSoValue的数据,其于1月2日录得净流出达3.32亿美元,远超12月末时的单日净流出纪录1.88亿美元。

据该平台的数据,IBIT自去年12月20日以来已持续出现资金净流出,金额介于上千万美元至数亿美元不等,或显示出市场对于该基金的策略,甚至行业缺乏信心。

主要资产为比特币的微策投资(MSTR.US)于2025年第一个交易日涨3.59%,盘后续涨0.93%。

总结

2025年第一个交易日仍延续2024年末的震荡行情。

从整体来看,全球地缘风险、欧美央行降息周期的延长和加快、日本央行何时再加息、各国能源政策的延续与转变、大国的政经及贸易政策,将左右今年各类资产的走势。

尤其是,特朗普的上任日期正在逼近,围绕他的逐利资金将兴风作浪,可以预见各类收息资产价格在短期内将出现大幅波动。所以,黄金的价值仍然得到支持,但股市和债市的波动应会持续甚至加剧。