出品:新浪财经上市公司研究院

作者:大眼看茶饮/木予

新式茶饮的上市战火还在港股蔓延。继古茗更新财务数据、增加中金公司和汇丰银行为整体协调人后,沪上阿姨IPO时隔10个月也迎来了新进展。

据披露易公开信息显示,2024年12月27日,沪上阿姨(上海)实业股份有限公司(下文简称:沪上阿姨)再次递交招股说明书,继续推进在港交所主板上市计划,由中信证券、海通国际和东方证券(国际)担任联席保荐人。

不过,根据艾媒咨询近日发布的《2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告》预计,2024年中国新式茶饮市场规模约3547.2亿元,同比小幅增长6.4%,与2023年相比下降7.1个百分点,预计2024-2028年新式茶饮市场年复合增长率仅为3.1%。市场空间逐渐饱和,各个品牌不可避免地进入存量竞争阶段,业绩、品牌、供应链都不算出众的沪上阿姨,能靠上市打一场翻身仗吗?

增长失速盈利下滑 闭店率连年攀升

基于最新版招股书披露的数据分析,沪上阿姨高歌猛进的风光日子已是过往。

2021-2023年,公司门店数量由3776激增至7789家,年复合增长率逾43%。截至2024年6月30日,沪上阿姨总门店数量达到8437家,约为奈雪的茶4.4倍、与茶百道基本持平,排名仅次于蜜雪冰城和古茗。

然而,GMV和收入却没有随着门店扩张而保持高速增长。2021-2023年期间,沪上阿姨GMV分别为41.61亿元、60.68亿元、97.32亿元,实现总营收16.40亿元、21.99亿元、33.48亿元,两项指标增速一度高达60.4%、52.3%。2024年上半年,公司GMV仅较2023年同期提高16.8%至51.29亿元,总营收同比增幅则跌至个位数6.0%,16.58亿元的规模还不及奈雪的茶和茶百道同期七成。

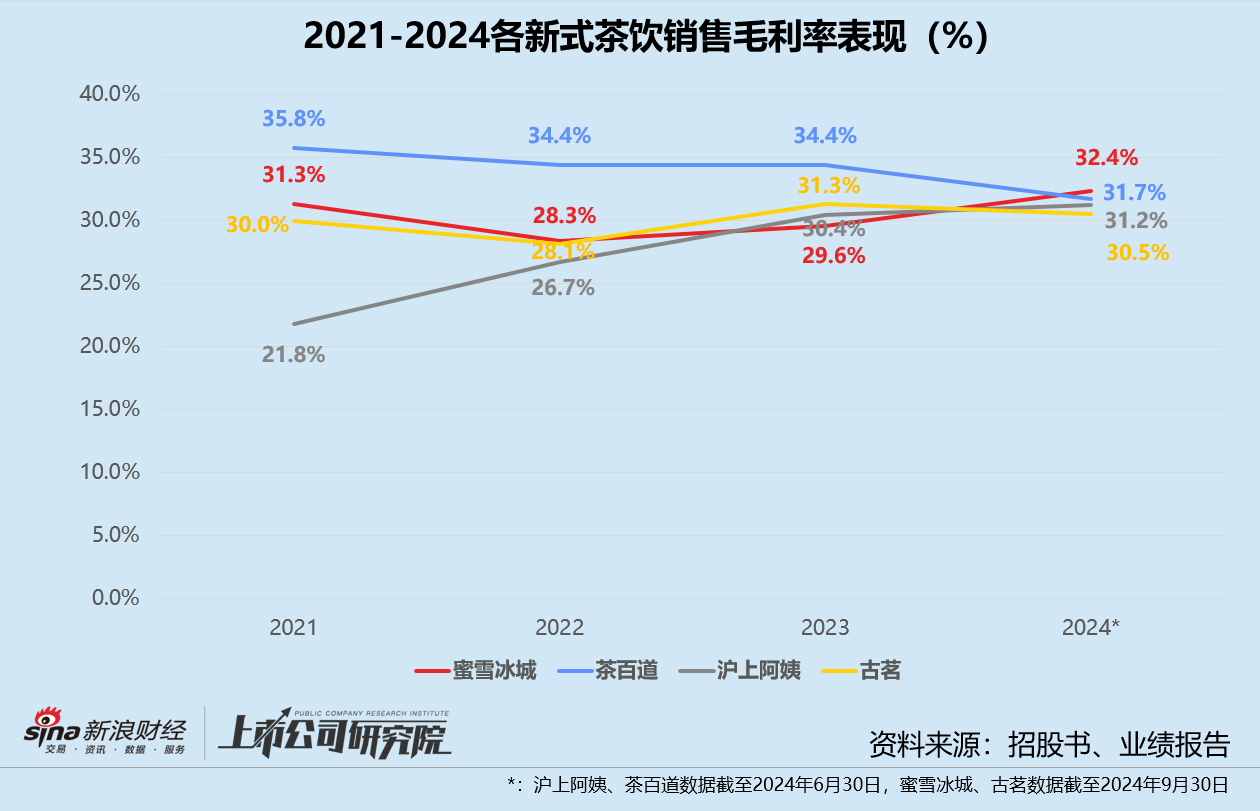

盈利表现更是急转直下。剔除未披露毛利率的奈雪的茶,沪上阿姨的毛利率水平在四家新式茶饮公司中排名倒数,尤其对加盟商销售货品业务毛利率,始终徘徊在10%-22%之间,而茶百道和蜜雪冰城同指标都稳定在30%上下。报告期内,公司归母净利润分别录得8339.90万元、1.49亿元、3.88亿元、1.68亿元,同比增长速度从159.5%直接转为-12.3%,净利率下降超2个百分点。

除了现制茶饮主品牌,沪上阿姨还先后于2022年及2023年推出了咖啡品牌“沪咖”、专攻三线及以下城市的“轻享版”(后升级为“茶瀑布”)。无奈多品牌矩阵也没能留住消费者,2024年前6个月,沪上阿姨每间门店每日的平均GMV第一次降至4000元以内,与2023年相比减少441元;轻享版单店日均GMV约为1716元,而2023年为1917元;沪咖虽然每张订单平均GMV由26元提升至32元,但每间门店每日产生的GMV却由307元降至123元。

单店收益全面缩水,沪上阿姨与加盟商之间的关系剑拔弩张。就在重新冲刺港交所前2个月,公司还被加盟商挂出“加盟要谨慎,已倾家荡产”的横幅声讨。据公开报道显示,该加盟商因总部销售的水果、牛奶等原材料货品价格太高,向外部供应商进货而被罚款1.5万元。加盟商拒交罚款,公司便单方面关闭了其三家门店。沪上阿姨则表示,闭店主要原因是加盟商经营不善、贷款开店,与品牌没有直接关系。双方各执一词,但足以管窥其日益尖锐的矛盾纠纷。

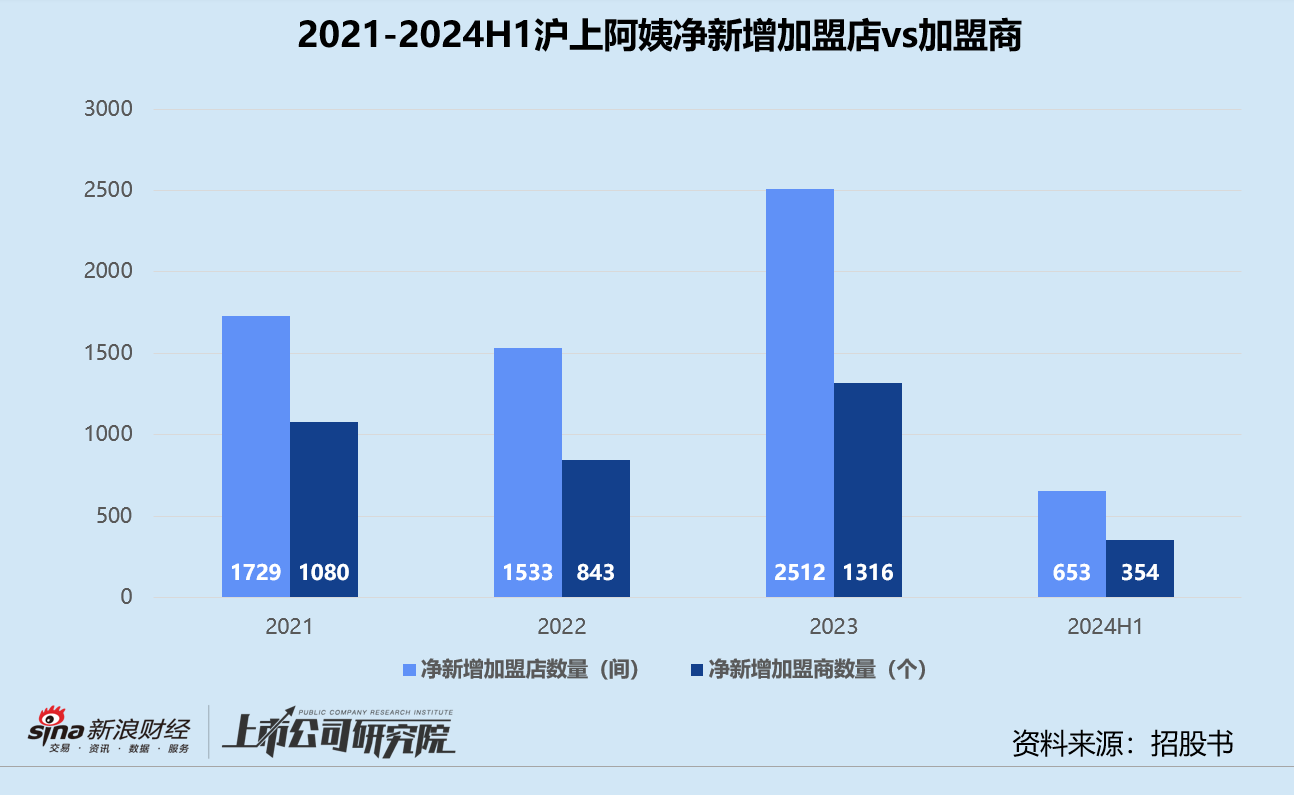

报告期内,沪上阿姨累计关闭了1504家加盟店,超三分之一于2024年上半年闭店。结合期末加盟店数量简单推算,闭店率分别为5.7%、7.5%、4.8%、6.3%,整体呈上升趋势。2024年1-6月,沪上阿姨净新增的加盟店和加盟商数量双双创下自2021年以来新低,约只完成了2023年全年同指标的四分之一。

现金流吃紧囊中羞涩 创始人夫妇半年分红近1.8亿

加盟基本盘动摇,沪上阿姨现金流状况不容乐观。

招股书显示,2024年上半年,公司经营活动产生的现金流净额仅为1.58亿元,现金及现金等价物大幅净减少近4亿元,截至期末账面资金只有2.41亿元。相较之下,茶百道上半年现金储备达31.35亿元,足足是沪上阿姨的13倍;蜜雪冰城和古茗截至9月30日现金及现金等价物分别约为59.80亿元、16.78亿元,实力同样远超沪上阿姨。

新式茶饮红海鏖战进入下半程,已不再是单纯的价格战和点位争夺,产品创新、营销推广、供应链建设、海外市场拓展等领域都需要重金投入,资金匮乏无疑将成为沪上阿姨长期发展的最大掣肘。据招股书披露,此番上市公司计划将所募资金用于提升数字化能力,丰富产品种类及升级设备机器,改善生产、加工、仓储、物流等供应链能力及投资各种营销活动。

值得玩味的是,手头拮据要靠上市募资,沪上阿姨2024年却大笔现金分红。2023年公司宣派股息6000万元,并已于2024年1月25日悉数支付。在短短不到4个月的时间里,公司再次向股东宣派股息1.59亿元,于2024年5月20日悉数派付。换而言之,公司在2024年上半年内分派股息总额达2.19亿元。

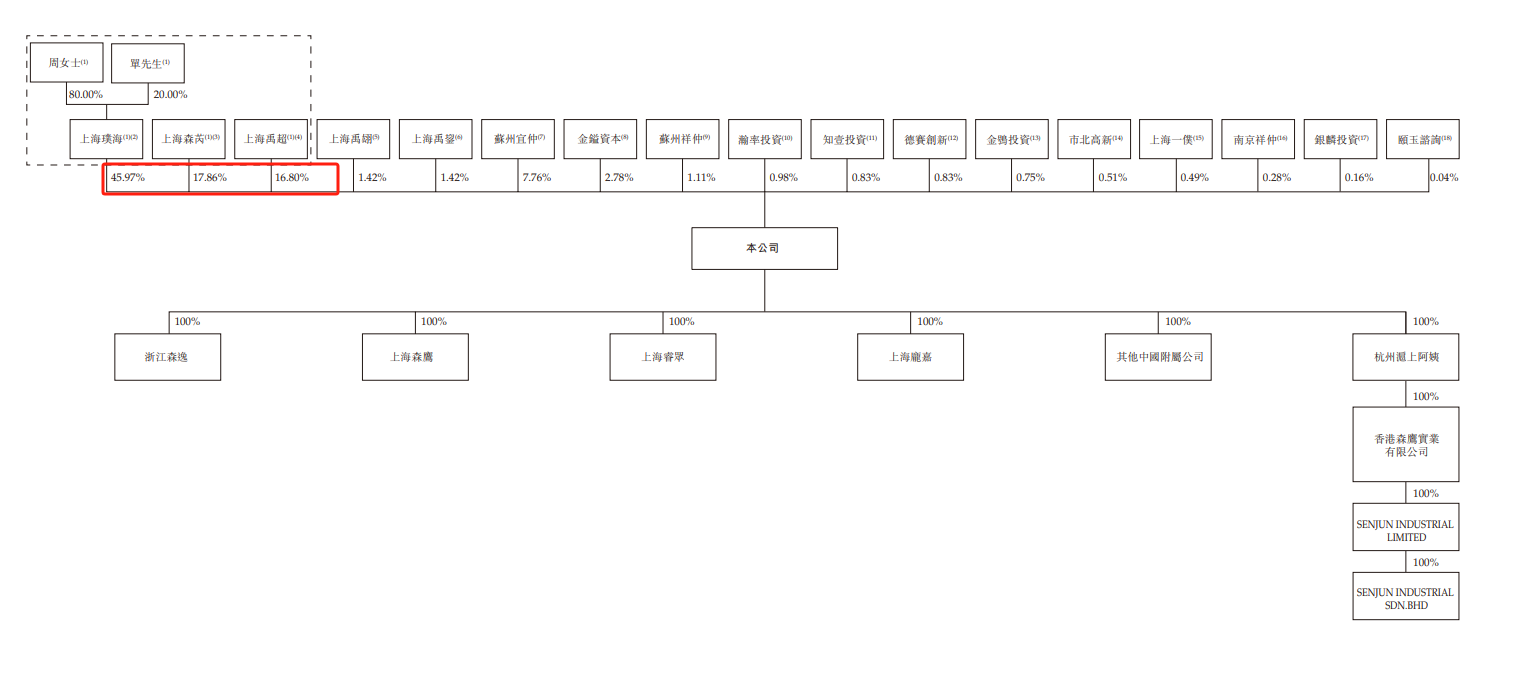

根据股权结构来看,沪上阿姨的创始人单卫钧、周蓉蓉夫妇作为一致行动人,通过上海璞海、上海森芮及上海禹超三个出资平台分别持有公司所约46.0%、17.9%及16.8%已发行股本,进而控制沪上阿姨全部已发行股本约80.7%的投票权。这意味着,创始人夫妇在半年两轮分红中将1.77亿元落袋为安。

(来源:招股书)

(来源:招股书)“新式茶饮第一股”奈雪的茶和“第二股”茶百道上市前累计融资都在十亿级别,顶着百亿估值登陆二级市场,发行市值均在250亿港元以上。但如今一个徘徊在“仙股”边缘,三年半市值蒸发93.4%,B2轮以后机构投资者至少浮亏30%;一个则上市即业绩“变脸”,首日跌破发行价后再无明显起色,2023年入股的机构投资者目前仍浮亏26.5%。

2020-2021年行业风口正盛之际,沪上阿姨曾获嘉御资本约1.28亿元A轮系列融资,投后估值约15.57亿元。2023年,公司又以每股34.26元对价向嘉御资本、金镒资本、知一投资和熠美投资增资,总融资金额达2.30亿元。而在年初首次递表前两周,沪上阿姨刚刚完成了一轮约1.22亿元的C轮融资,交易完成后公司估值突破51亿元。

不难看出,无论是融资还是估值状况,沪上阿姨都算不上头部。公司四轮融资总额只是蜜雪冰城的约24%、不到奈雪的茶和茶百道的一半,甚至比古茗还少近2亿元,最新估值仅约为奈雪的茶的一半、不足茶百道的三成。经过两轮震荡波动,新式茶饮的商业模式对于资本市场而言已不再诱人,沪上阿姨业绩后继乏力、与加盟商关系恶化,想借上市突出重围,恐怕仍有不小的难度。

责任编辑:公司观察