2025年,机构重点押注六大方向

2024年,终于画上了句号。

这一年,我们见证了太多“史诗级”的大事件,尤其国家明确支持提振股市的态度及一系列罕见重磅举措,让所有人都深刻感受到了中国股市真的是在迎来深刻巨变。

2025年,全球市场大环境依旧风云扰动,但国内市场在巨大政策红利不断释放下,大多数机构对今年股市表现依然有较积极的预期。

汇总多家机构的研报观点,有几个方向得到了一致重点看好。

01

回顾2024股市表现

2024年,沪、深、创三大指数年内分别涨12.67%、9.34%、13.23%,科创50指数涨幅超过16%。沪深两市全年总成交额达254.42万亿元,同比去年增长20.2%,反映市场交易活跃度已显著提升。

港股也一举扭转了连续四年的下跌走势,其中,恒指年内累计上涨17.67%,恒生科技指数全年涨18.7%,国企指数涨26.37%。

这些表现虽在全球市场中不算亮眼,对比过去两年明显的跌势已足够让人欣慰。

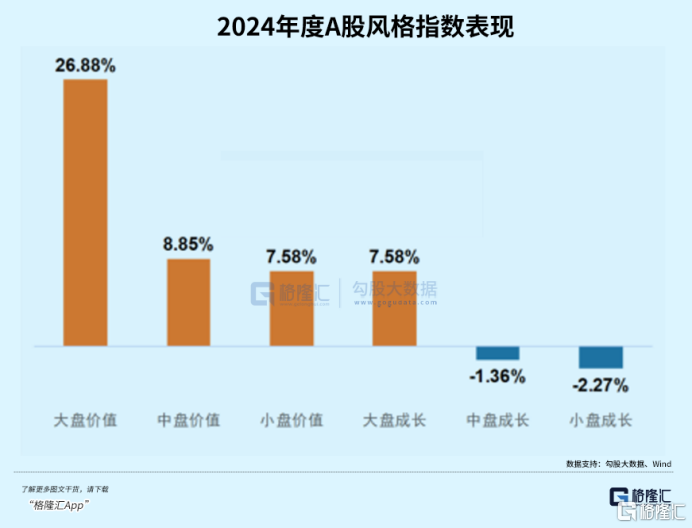

从市场风格来看,2024年A股大盘价值风格指数表现最为强势,全年上涨26.88%;中盘价值、小盘价值指数分别上涨8.85%、7.58%;中盘成长、小盘成长指数出现下跌,全年跌幅分别为1.36%、2.27%。

其中,今年以来,以大金融、央国企中字头等高息股大蓝筹贡献了大盘价值最多的增量,其中工商银行市值增加6953亿元,其次的农业银行增加5850亿元,建设银行、中国银行市值均增加超4000亿元。以至于市场出现了把这些高股息板块归纳为“YYDS”板块,它们依次指代银行(Yinhang)、运营商(Yunyingshang)、电力(Dianli)、石油(Shiyou)。

但即使如此,大资金对于大金融的“YYDS”的追捧依然热度很高。

就在昨天,又有险资出手举牌银行股。12月31日,平安人寿发布公告称,其委托平安资管投资工商银行H股股票,于2024年12月20日达到工商银行H股股本的15%,根据中国香港市场规则,触发公司举牌。

不止平安人寿举牌工商银行H股,近期中国平安也增持了工行、建行、邮储银行的H股。

而根据中国保险行业协会披露的信息,今年全年险资共举牌20次,创近四年新高,被举牌的上市公司涉及银行、电力、券商、医药、交通等领域。

从行业来看,在35个Wind二级行业中大半录得上涨。银行、家电、非银金融、电信服务分别上涨43.56%、33.95%、30.98%、25.73%。医疗设备与服务行业表现垫底,全年下跌12.71%;医药生物、家庭用品行业分别下跌12.58%、9.05%。

个股层面,剔除今年上市新股、次新股,选取总市值在300亿以上的个股涨幅排名显示,“牛股之王”由寒武纪当选,全年股价涨幅近388%,股价达到658元/股,总市值近2800亿。

整体看,十大牛股涨幅均超过250%,登顶个股所属行业和炒作题材分布相对集中,算力(寒武纪、罗博特科、神宇股份)和互金(汇金科技、艾融软件、赢时胜)方向各上榜3股,低空经济两支(万丰奥威、宗申动力)。

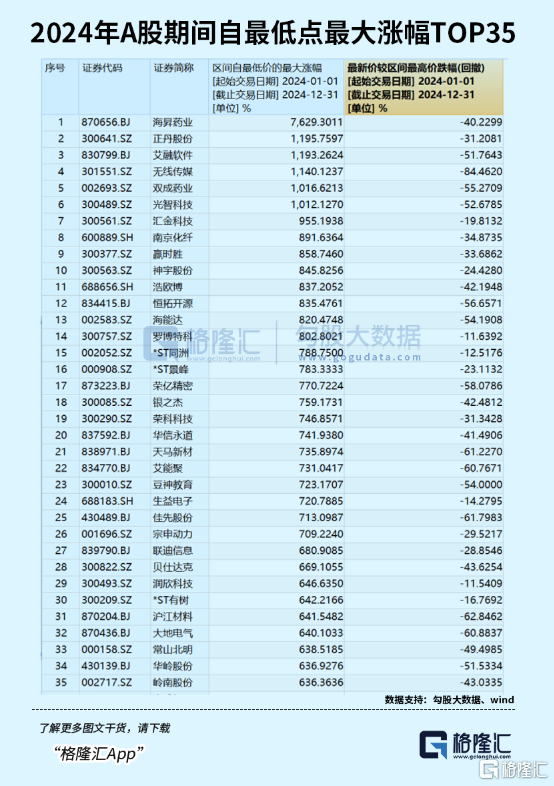

但这些涨幅榜的top10并非都是真正的妖股,实际上,A股在年内行情中至少有40只股的从底部被开始爆炒时点到最高位置,涨幅超过6倍以上的,甚至有几只年内自低点至最高价涨幅超过10倍。

如正丹股份、艾融软件、无线传媒、双成药业、光智科技的年内最高涨幅都超过了10倍,另有8只个股超过了8倍。

但除了极少部分能继续维持高位区间外,其余的绝大多数都成为了参与追涨的散户的噩梦,甚至有的股价在很短时间从最高点回撤超过40%的。

比如从9月11日复盘后连续封板、期间27日25涨停、最大涨幅超10倍的妖股双成药业,股价从最高位回撤超过55%,导致大量在高位后杀进的散户成为接刀侠,损失极惨重。

在2024年期间自最低价的最大涨幅超3倍的277只个股中,回撤超过这个比例的多达142只,不仅比例过半,且平均回撤也超过了38%。

所以A股炒小炒妖的风气浓厚,但追涨一时爽,失手火葬场,风险一直都非常大。

02

2025年一致看好的方向

总的来看,2025年由于全球政治大环境继续趋于复杂,尤其懂王回归加剧全球右转、美元降息放缓、中东及俄乌战争等诸多重大问题给全球资本市场带来更多不确定性。

对此,我国近年来也适时作出了各种重大政策作为提前预防和对冲。2025年,稳经济、促消费,稳定地产,同时加力扶持重点行业产业发展,依然是国家的重点工作目标。

而得益于较低的基数、更强劲的财政刺激、较低的利率,更加积极的重点行业引导扶持政策,资产市场很多题材会迎来催化剂炒作,也提升积极预期。

这里汇总多家券商和大机构的观点,他们较为看好的方向:

1,消费预期复苏,涉及餐饮零售、食品饮料、家居家电,文旅等。核心逻辑是行业处于长期低估值,叠加强政策刺激。

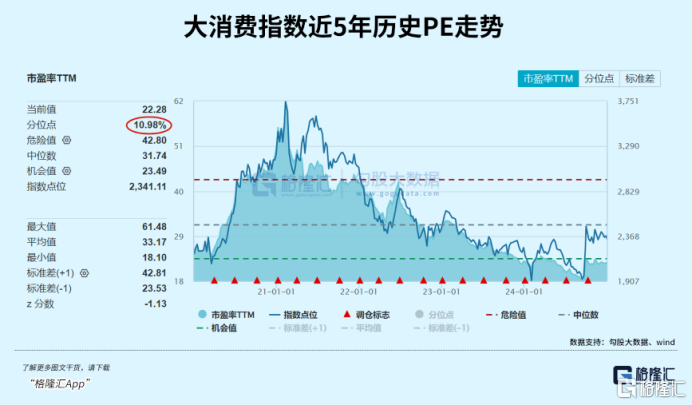

目前最新A股大消费指数的PE仅有22.28倍,处于近5年分位点10.98%,显著弱势状态。

从2024全年表现来看,受到社零增速不及预期和市场情绪的影响,大消费相关行业除家用电器、交通运输、汽车行业以外,整体表现确实不如人意,但好在近两年来促消费政策刺激的力度越来越大。

12月的中央经济工作会议强调,要在2025年创新多元化消费场景,扩大服务消费,促进文化旅游业发展。预计2025年将会有更大力度的扩大需求、刺激消费政策出台,或为大消费板块行情提供逻辑支撑。

2,高息股大蓝筹“YYDS”,尤其金融保险,能源、公用事业等领域的核心巨头,核心逻辑是长期业绩稳增长,高分红,PE、PB都很低,在长期利率和长期国债收益率已低于2%的资金环境下,这些资产仍有很高性价比。比如最新收盘数据显示,建设银行、工商银行H股股息率分别为6.77%、6.44%。

我们在此前的多篇文章,如《今年A股最大的赢家》也有分析介绍过这些高息股核心资产的市场逻辑,认为2025年它们依然很有可能继续占据市场的C位。

3,央国企改革方向。近几年,中央对于央国企的深化改革持续加力推进,其中,针对提升优化央国企的经营业绩指标和资本市场估值体系,监管层和政策层相继推出了多项重大改革,如“一利五率”、“一增一稳四提升”、“构建中国特色估值体系”、“央国企七大改革方向”等。

尤其12月17日,国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,提出中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六方面改进和加强控股上市公司市值管理工作,再次释放重磅信号。

在一系列政策推动下,市场开始重新审视央国企估值,并且后者在市场上也持续走出强势大涨势头。

有机构通过梳理,金融、通信、交通运输、石油石化以及建筑装饰行业中的央国企相对行业整体具有规模占比显著、业绩明显占优、股息率高、估值低的特点,相对具有较高投资价值,其次,煤炭、有色金属、国防军工、商贸零售、建筑材料、社会服务、环保、医药生物等行业央国企投资价值排序也居前列。

预计2025年,这些领域的央国企将继续获得市场的重点关注。

4,AI硬件方向,涉及算力、半导体,AI手机、AIPC、机器人,智能音箱、AI眼镜、智能家居等产业链核心标的。核心逻辑是AI上游的资本投入和技术突破都在高速推进,AI硬件产业链有望继续大爆发。

据Precedence research发布的数据,2024年全球人工智能(AI)市场规模为6382.3亿美元,预计到2034年将达到约36804.7亿美元,年复合增长率达19.1%。在AI带动的需求刺激下,手机、电脑、服务器等硬件设备的更新需求提升,预计AI手机、AI电脑以及AI服务器的出货量和市场占比持续增加,消费电子行业将迎来新的增长动能。

虽然上述板块在2024年已经取得了非常可观累计涨跌幅,但由于行业逻辑足够硬,AI仍会是今年的科技周期大主线。

多数机构认为,可以密切关注这些板块中具备切实业务或者具有较高护城河的核心龙头,如果股价出现明显回撤,很能会是不错的上车机会。

5,AI应用方向(信创、智能驾驶,电商广告、教育等)。支撑逻辑是随着国产AI应用商业模式的进一步成熟,AIGC行业应用逐步落地并开始给下游产业链赋能头部大模型产品用户量持续增长。比如AI广告,目前已在电商、游戏、教育等方面已经得到验证,具有非常可观的投入产出回报比。

信创产业在数字经济和自主可控发展的大背景下,关键技术自主可控的必要性和紧迫性上升,信创国产化在2025年得到进一步加速。根据艾媒咨询发布的《2024年中国信创产业发展白皮书(精简版)》,2023年中国信创产业规模达20961.9亿元,预计2027年有望达到37011.3亿元。相关的基础硬件行业和软件行业有较大发展空间。

在智能驾驶方面,目前政策层也对此给出了明显支持态度,2025年将迎来突破性的进展,有望在更多城市地区得到落地。这会给汽车芯片、车路云、传感器、算法等产业链带来业绩层面的催化。

6,低空经济。低空经济是被寄予厚望可以给经济带来庞大增量的重点方向,2023年来,国家推出多项顶层政策支持2025年低空经济发展。如2024年全国两会低空经济首次出现在政府工作报告中,随后各地也陆续出台了低空经济的政策。

根据中国民用航空局发布的数据显示,到2025年中国低空经济的市场规模预计将达到1.5万亿元,到2035年有望达到3.5万亿元,市场空间广阔。

12月25日,国务院办公厅发布《关于优化完善地方政府专项债券管理机制的意见》,将低空经济等新兴产业纳入专项债可用作项目资本金领域,并将资本金支持上限比例从25%提高至30%。12月27日,国家发改委低空经济发展司召开推动低空基础设施建设座谈会,低空司的正式成立,释放了要加速低空经济产业发展的强烈信号。

据报道目前已有50+城市颁布低空经济发展政策,近20支地方低空产业基金正式成立,各省市明确设立基建规模航线规划、应用场景、制造建设等目标。据机构预测,2025年低空经济产业将迎来爆发式推进发展。可重点关注的方向包括上游的低空基础设施建设、中游的无人机/eVTOL零部件、及下游的低空载人文旅餐饮外卖、医疗配送、快递运输等商业化应用场景的相关企业。(全文完)

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10