开奶茶店,如今已像是一座围城,里面的一些人想出来,还有城外的想进去。

去年全国新开超过12万家奶茶店,与此同时,有逾14万家奶茶店关门,竞争何其残酷。

近期,古茗、沪上阿姨、蜜雪冰城等3家头部新茶饮品牌,相继更新招股书,继续向港股发起冲击。无一例外,它们在继续开疆拓土的同时,加盟店闭店数量均创新高。

为了维持增长,它们不约而同选择了重注低线城市,布局海外市场,试图寻找一片新蓝海。

当新茶饮们集体涌入新兴市场,蓝海将很快变成红海。

加盟“围城”

开一家奶茶店,曾是多少年轻人的梦想。加盟一个品牌,一次性投入,每天在店里,风吹不到、雨淋不到,听着一声声“支付宝到账XX元”,想想都是惬意的生活。

在全国奶茶门店已超过40万+的今天,加盟开奶茶店还是一门好生意吗?

据窄门餐眼数据,截至2024年12月15日的近一年时间,全国新开奶茶店12.77万家,整个行业看起来仍是高歌猛进,而同期,净增门店-1.78万家。说明什么?在这一年中,有超过14万家奶茶店选择了关门。

红餐网的大数据更加惊人,从2023年11月至2024年11月,有高达19.7万家奶茶店闭店。

最近一段时间,新茶饮品牌古茗、沪上阿姨、蜜雪冰城相继更新招股书,向港股发起冲击。作为头部品牌,它们的门店规模仍整体保持增长,但仍无法摆脱加盟商加速逃离的行业大势。

在中国新茶饮行业中,古茗的门店数量仅次于蜜雪冰城,排名第二,在中端品牌中排名第一。2023年末,古茗的门店数量就已达到9001家,按照过去几年的开店速度,“万店”应是唾手可得。然而,截至2024年9月末,古茗的门店数量也仅有9778家,直到今天,也没有释放出破万店的消息。

另一组数据是,最近几年,古茗的加盟商流失率持续增长,2021年-2023年,分别为6.2%、6.7%、8.3%,2024年前9个月,突然上升至11.7%,期内闭店441家,创历史新高。

沪上阿姨也不例外,2024年上半年,加盟商闭店531家,比2023年全年的370家还多出161家。

相比竞争激烈的中端茶饮,几乎独占低端市场的蜜雪冰城情况稍好。2023年及2024年前9个月,门店闭店率分别为1.7%和1.6%,远低于行业平均水平。但2024年1-9月,无论是自行终止经营的加盟商(411家),还是自行关闭门店(714家),绝对数均创历史新高。

“奶茶第二股”茶百道(02555.HK),情况大抵相当。2024年上半年,加盟店关闭245家,而上年同期为96家。

加盟商的开店意愿,是各茶饮品牌扩大规模、获取利润的根本。所以,各品牌都在通过不同的方式,讲述自身与加盟商之间的“互惠互利”。

2024年上半年,茶百道营收下滑,归母净利润大降59.9%,公司对此做出的解释是,加大了对加盟商的政策支持,以及向加盟商出售货品和设备的优惠力度。

在招股书中,古茗将自身门店的盈利能力重点介绍。公司披露,2023年,其加盟商的单店经营利润达到37.6万元,经营利润率达20.2%,高于主要同行低双位数的平均单店利润率。

沪上阿姨则着重强调其加盟初始成本投入相对较低,平均约为27.5万元(不含门店租金、转让费等),低于中端茶饮同行35万元的平均水平。这是因为,其前期加盟费相对较低,部分设备加盟商可自行购买。与此同时,加盟商还可以选择加盟费、设备费等分期支付。

虽然,退出新茶饮的加盟商正在增多,但在品牌的持续引导下,仍有一批批新人埋头闯入。好一座“围城”。

争夺下沉市场

现如今,各大城市的核心商圈、人流密集的街区,无不是奶茶门店林立,多品牌毗邻开店,贴身肉搏的情况屡见不鲜。

新茶饮行业经过近几年的高速发展,各种新奇的茶叶、水果基本都被发掘殆尽,整个行业已完成了数次升级,各品牌的创新已越来越难,出爆品的概率越来越低,产品同质化越来越严重。大城市的新茶饮容量几近饱和,行业性的内卷持续爆发。

跳脱大城市竞争的红海,向低线城市进军,几乎已成为了所有茶饮品牌的共识。

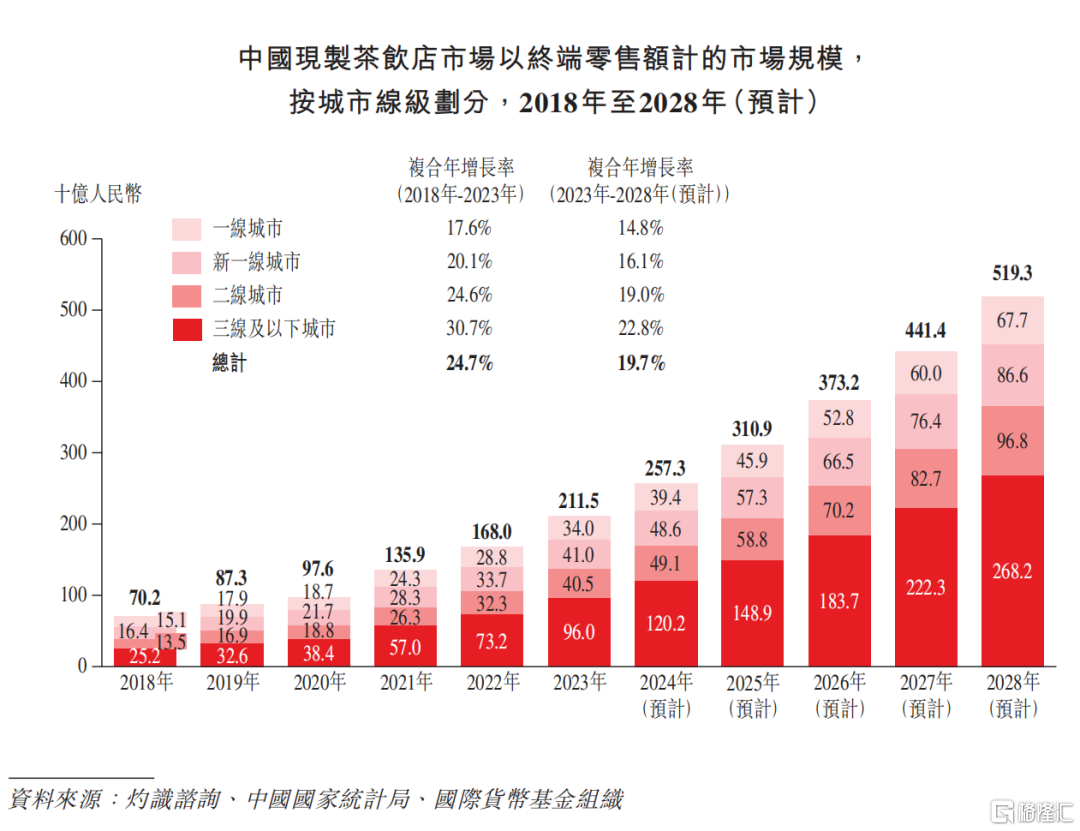

数据显示,2023年,一线城市每百万人对应的现制茶饮门店数量为474家,而三线及以下城市为273家,在行业看来,低线城市市场未来拥有更大的潜力可挖。

机构数据显示,三线及以下城市现制茶饮的GMV,由2018年的252亿元增至2023年的960亿元,复合年增长率达30.7%。机构预计,到2028年预计增至2682亿元,年复合增长率22.8%,远超新茶饮市场的整体增速。

已披露招股书的3家新茶饮公司,几乎都不约而同地,重点介绍了自己在低线城市的布局。

古茗更强调门店布局的密度和深度,讲求单一地区的规模效应,单一省份门店达到500家,才达到其内部设定的“关键规模”指标。

其浙江大本营的门店数量已达2000+,截至2024年9月末,全国8个省份达成了关键指标。公司8成以上的GMV,均来自这8个省份。

由此带来的另一个结果是,到目前为止,全国还有17个省份,古茗尚未涉足。

招股书中,古茗强调,自身78.8%的门店在二线及以下城市,在前五大中端茶饮品牌中占比最高,同时,38.3%的乡镇门店占比,远高于主要同行25%的水平。

相比古茗,沪上阿姨更追求品牌布局的广度。其门店北抵漠河、南至三亚,覆盖全国300多个城市,在中端茶饮品牌中,全国化程度最高。

在全国大举扩张的同时,沪上阿姨同行看到了低线市场的潜力。2023年,推出产品定价2-12元的轻享版(后升级为“茶瀑布”),试图通过更低的价格、更灵活的门店选址,助力品牌进一步深入县级市场。

茶瀑布会是未来沪上阿姨进军低线城市的先锋,目前,更是通过“0加盟费”的政策,吸引更多加盟商入局。

要论对低线城市的布局,谁也无法匹敌蜜雪冰城。其在中国内地超4万家门店中,57.2%位于三线及以下城市,在一线城市仅有4.8%。

随着各品牌对低线城市的争夺,可以预见,就在不久的将来,全国各地乡镇,将面临新茶饮的血战。

向海外去

国内新茶饮行业如此拥挤,何不到海外去开店,开辟一片新蓝海?我们能想到的,品牌们早已着手在干了。

2018年,是中国新茶饮出海元年。这一年,高端新茶饮品牌奈雪的茶(02150.HK)和喜茶,相继在新加坡落子,蜜雪冰城则根据自己的品牌定位,选择了越南。

东南亚与中国地理位置相对接近,几乎是所有新茶饮品牌出海的必争之地。

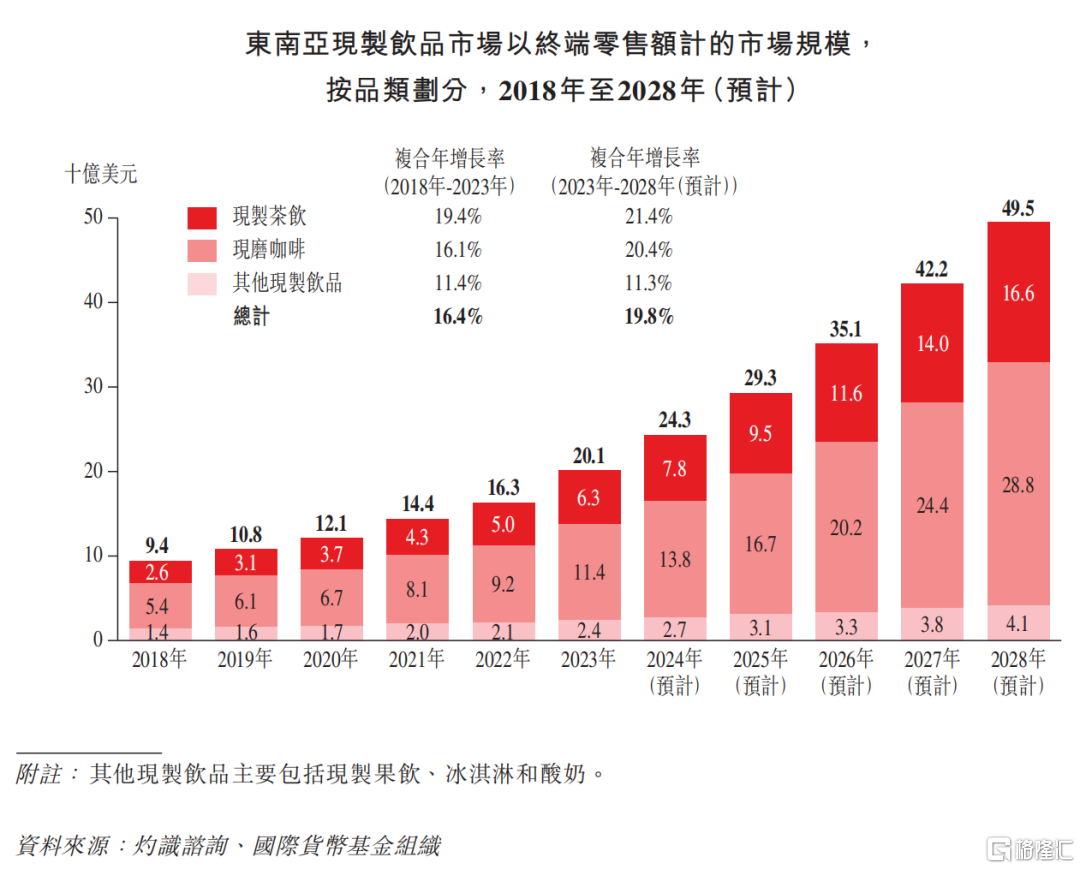

据机构预测,以终端零售额计,东南亚现制饮品市场规模预计将以19.8%的复合年增长率,从2023年的201亿美元增至2028年的495亿美元,在全球主要市场中增速最快。与中国相比,当地现制饮品市场分散,连锁化率低,还有较大的空间。

经过这几年的布局,中国新茶饮品牌在海外渐成气候。

喜茶披露,目前已在新加坡、英国、加拿大、澳大利亚、马来西亚、美国等地,共开出超70家门店。

2020年在日本的两家门店无奈关闭后,奈雪转头重注东南亚市场。2023年,第三次冲刺海外市场,落子泰国曼谷;2024年底,出海的第四站选择了马来西亚吉隆坡。

与众多新茶饮同行的出海路径不同,2023年,茶百道将出海的第一站选在了韩国。试图避开东南亚市场的竞争,在韩国建立先发优势。在韩国刚刚立足,茶百道立马转身南下。截至目前,在海外落地13店,其中韩国7家,泰国2家,澳大利亚2家,马来西亚2家。

已经开遍全国的沪上阿姨,终于在2024年迈出了出海的第一步,当年2月在马来西亚吉隆坡开出首家海外自营店。

在头部新茶饮品牌中,古茗还在“评估进入境外市场的机会”,尚未讲出自己的“出海故事”。毕竟,它在中国都还有太多空白区域,短期内,海外市场预计不会是重点。

目前,真正在海外形成一定规模效应的,只有蜜雪冰城。其在东南亚已开出4000多家店,2023年,无论是门店数量还是年出杯量,“雪王”都已是东南亚最大的现制茶饮品牌。

大浪淘沙,未来,新茶饮行业的竞争,只会越来越残酷,将是对品牌内力的长久比拼。所以,近期几大头部品牌相继更新招股书,加速向港股发起冲击,为长期战争储备更多的“弹药”。