期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1.国家发展改革委副秘书长袁达表示,下一步,国家发展改革委将重点做好以下工作:加大保障和改善民生力度。更大力度稳就业、促增收,提高社会保障水平,增加公共服务优质供给,落实好产业、就业等帮扶政策。有效防范化解重点领域风险。推动房地产市场止跌回稳,继续提振资本市场,稳妥处置地方中小金融机构风险,持续强化粮食、能源资源、产业链供应链和数据等领域安全能力建设。

2.上海航运交易所数据显示,截至1月3日,上海出口集装箱运价综合指数报2505.17点,与上期比涨44.83点;中国出口集装箱运价指数报1547.74点,涨2.2%。

3. 中国人民银行货币政策委员会召开2024年第四季度例会。会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,提高货币政策调控前瞻性、针对性、有效性,根据国内外经济金融形势和金融市场运行情况,择机降准降息。

4. 当地时间1月5日,以色列国防部长卡茨前往以北部一军事基地视察时表示,如果黎巴嫩真主党不从黎南部撤军,黎以停火协议将不复存在,以色列将被迫采取行动。

5. 以色列否认哈马斯接受以方提出的被扣押人员释放名单。

6. 胡塞武装:胡塞武装向以色列海法一座发电站发射一枚高超音速导弹。

7. 乌军称在库尔斯克方向发起大规模进攻。俄国防部随后确认,并表示俄军在该地区击退了乌克兰的两次反击。

全球期货市场异动

1. 国内商品期货夜盘收盘多数下跌,能源化工品涨跌不一,原油涨1.59%,玻璃涨1.35%,丁二烯橡胶涨1.06%,纸浆涨1.03%,低硫燃料油涨1.01%,橡胶跌1.26%,甲醇跌近1%。黑色系涨跌互现。农产品多数下跌,豆二跌1.29%,豆粕跌1.04%,豆一跌1.02%,豆油跌1.02%,菜粕跌近1%。基本金属涨跌不一,沪锡涨1.89%,沪铜涨1.08%,沪镍涨0.57%,不锈钢涨0.51%,沪铅跌0.21%,沪铝跌0.55%,沪锌跌0.79%。沪金涨0.07%,沪银涨0.54%。

2. 国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.61%报2652.7美元/盎司,周涨0.79%,COMEX白银期货涨0.67%报30.1美元/盎司,周涨0.44%。

3. 国际油价集体上涨,美油2月合约涨1.29%报74.07美元/桶,周涨4.92%;布油3月合约涨0.91%报76.62美元/桶,周涨3.84%。

4. 伦敦基本金属收盘涨跌不一,LME期铜涨1.03%报8893.5美元/吨,周跌0.99%;LME期锌跌1.21%报2891.5美元/吨,周跌4.62%;LME期镍涨1.07%报15240美元/吨,周跌0.46%;LME期铝跌1.38%报2494美元/吨,周跌2.5%;LME期锡涨1.59%报29010美元/吨,周涨0.69%;LME期铅跌0.7%报1921美元/吨,周跌2.46%。

5. 芝加哥期货交易所(CBOT)农产品期货主力合约全线收跌,大豆期货跌2%报991.75美分/蒲式耳,周涨0.2%;玉米期货跌1.85%报451美分/蒲式耳,周跌0.66%;小麦期货跌3.16%报528.5美分/蒲式耳,周跌3.29%。

黑色系热点资讯

1.Mysteel统计全国45个港口进口铁矿石库存总量14876.94万吨,环比增13.88万吨,45港日均疏港量318.26万吨,环比降5.95万吨。Mysteel统计全国47个港口进口铁矿库存为15610.44万吨,环比增14.38万吨;日均疏港量334.00万吨降3.49万吨。

2.Mysteel调研247家钢厂高炉开工率78.1%,环比上周减少0.61个百分点,同比去年增加2.47个百分点 ;日均铁水产量225.2万吨,环比上周减少2.67万吨。

3.Mysteel数据,全国样本生铁企业64座高炉中有35座停产检修,检修高炉容积合计8473m³,周度产能利用率为51.00%,周环比下降3.69%,月环比下降8.15%。厂内生铁库存43.94万吨,周环比增加0.58万吨。

4.Mysteel统计全国187家独立硅锰企业样本开工率为45.29%,较上周增长0.26%;日均产量为28740吨,环比增加405吨,创近5个月来新高。

5. 据中钢协,12月下旬,21个城市5大品种钢材社会库存659万吨,环比减少12万吨,下降1.8%,库存降至本年最低水平;螺纹钢库存252万吨,环比减少8万吨,下降3.1%,库存继续下降,降幅有所收窄。

6. 据钢银电商,截至1月6日当周,全国钢市总库存量为595.83万吨,较上周环比减少0.91万吨(-0.15%),包含39个城市,共计147个仓库。其中,建筑钢材库存总量为272.30万吨,较上周环比增加1.71万吨,(+0.63%)包含30个城市,共计89个仓库。

农产品热点资讯

1. 印尼能源部长表示,他签署了一项法令,2025年分配1560万千升生物柴油,其中包括向非工业买家分配755万千升。他补充说,印尼将很快把生物柴油中的棕榈油燃料掺混比例从目前的35%提高到40%。政府将努力在明年将这一比例提高到50%。

2. 据外媒报道,美国农业部发言人称,美国农业部截至1月2日当周出口销售报告将推迟一天至1月10日(周五)公布,因1月9日为纪念前总统卡特全国哀悼日。

3. 印度2024-2025年度糖消费量预计将低于2800万吨,较前一年减少约150万吨。根据印度糖厂协会(ISMA)的数据,今年前四个月(2024-25年度)的国内销售配额比去年同期减少70万吨。

4.加拿大谷物委员会发布的数据显示,截至12月29日当周,加拿大油菜籽出口量较前周减少27%至13.84万吨,之前一周为18.96万吨。自2024年8月1日至2024年12月29日,加拿大油菜籽出口量为453.27万吨。截至12月29日,加拿大油菜籽商业库存为118.54万吨。

5. 根据美国农业部海外农业服务局(FAS)表示,将巴西2024-2025年度大豆种植面积预测从之前的4630万公顷上调至4700万公顷。除了上调种植面积预测以外,FAS还根据每公顷3.51吨的单产,将2024-25年度大豆产量预估从之前的1.61亿吨提高到创纪录的1.65亿吨。

6. 据Wind数据显示,截至1月3日当周,自繁自养生猪养殖利润为盈利168.82元/头,12月27日为盈利115.36元/头;外购仔猪养殖利润为亏损72.67元/头,12月27日为亏损122.75元/头。

7. 交易商表示,印度12月豆油进口量环比上月增加3%至42万吨,为4个月以来最高水平;棕榈油进口量环比上月减少40%至50.3万吨,为9个月以来最低水平。印度12月植物油进口量环比上月减少25%至119万吨,为3个月以来最低水平。

8. 粮农组织食品价格指数2024年12月平均为127.0点,环比下跌0.6点(0.5%),食糖、乳制品、植物油及谷物价格指数的跌幅完全抵消了肉类价格的涨幅。

9. 美国农业部数据显示,美国2024/2025年度大豆出口净销售为48.5万吨,低于市场预期,前一周为97.8万吨;2025/2026年度大豆净销售0万吨,前一周为12.5万吨。美国2024/2025年度玉米出口净销售为77.7万吨,低于市场预期,前一周为171.1万吨。

10. 国家统计局发布2024年12月下旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2024年12月下旬与12月中旬相比,14种产品价格上涨,33种下降,3种持平。其中,生猪(外三元)价格为15.7元/千克,较上期跌0.6%。

能源化工热点资讯

1. 据隆众资讯,截至1月2日,PVC生产企业产能利用率在80.45%环比减少0.18%,同比增加0.95%;其中电石法在80.79%环比增加0.62%,同比增加1.23%,乙烯法在78.99%环比减少2.94%,同比减少0.35%。

2. 据Wind数据,截至1月2日,华东港口甲醇库存为56.57万吨,2024年12月26日为55.31万吨,环比增加1.26万吨。

3. 贸易商表示,沙特阿拉伯可能会在2月份提高售往亚洲的原油价格,这将是三个月首次,反映了上个月中东基准油价的上涨趋势。一份对六位亚洲炼油厂消息人士的调查显示,2月阿拉伯轻质原油的官方售价或将上涨20-50美分/桶,此前一个月曾跌至四年低点。

4. 拜登将禁止在美国大片水域进行新的石油钻探活动。

金属热点资讯

1. 多晶硅龙头大全能源近日宣布为破除“内卷式”恶性竞争,将进行有序减产控产。据消息人士透露,在大全能源发布减产公告的第二天,内蒙古大全新能源有限公司突然电话通知员工放假,但没有出具有关文件。

2.上期所数据显示,上周铜库存增加9002吨,铝库存减少7946吨,锌库存减少6324吨,铅库存减少3248吨,镍库存减少1444吨,锡库存减少333吨。

3.印尼自由港公司(PTFI)正在与政府讨论,在其新建的Manyar冶炼厂恢复运营前,继续出口铜精矿。该公司原本计划在12月底前启动新的冶炼厂,但由于10月发生火灾,Manyar冶炼厂至今未能全面恢复,维修工作预计将在年中完成。

夸夸“期”谈——品种交易逻辑大揭秘!

1.天然橡胶期货破位大幅下跌,后期需要关注哪些方面?

新湖期货分析指出,上周五橡胶期货价格破位下跌,目前天然橡胶市场格局由24年前三季度的供需双弱,供应更弱,库存去化转变为供需双强,供应更强,库存累积。尽管11月之后,由于汽车产销尤其是新能源车产销暴涨,天胶需求显著好转。但10月起,海外产胶国出口重新转回中国,中国进口量大增,预计今年上半年进口同比大幅上升。目前,由于进口的增加以及国储橡胶的不断流出,供应总体大于需求,国内天胶库存持续累积。后期需要关注供需强弱变化以及累库速度。由于泰国由标准胶转产混合胶,标准胶供应大幅下降,NR强于RU。

2.氧化铝大幅下挫,短期或将延续弱势格局?

光大期货分析指出,2025年开年以来,氧化铝价格连续走弱,基本面方面,海外氧化铝复产、国内新增产能投放,以及下游亏损减产,氧化铝供给紧张格局开始好转,延续回调节奏,现货跌势或开始加速。在年末下游集中补库风潮下,铝锭并未出现明显累库周期,25年长单谈判开启,年内铝厂清货进入尾声,下游补库结束、开始着手准备放假,对氧化铝存在负反馈。预计短期市场继续交易供增需减的弱预期,氧化铝或延续弱势格局。

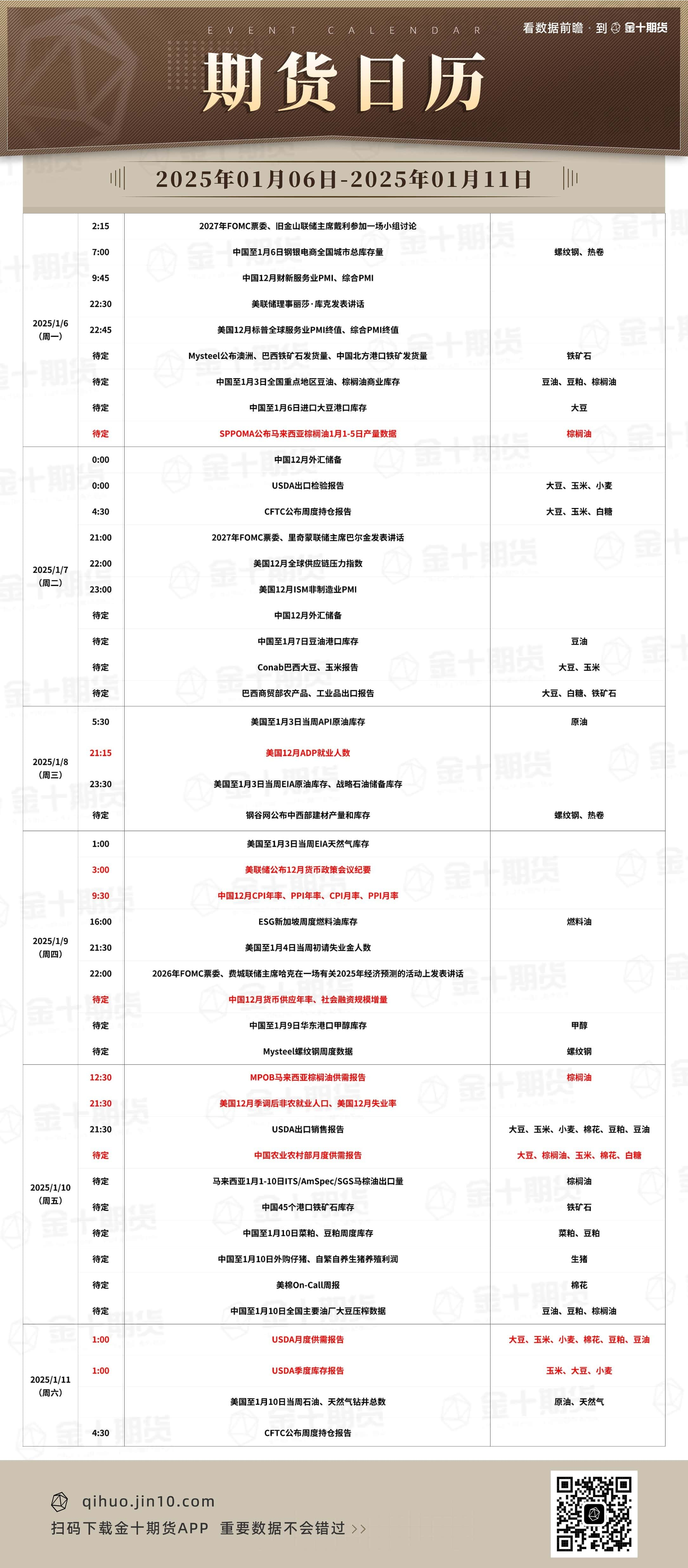

本周重要期货数据和事件一览

1. 1月6日待定,SPPOMA公布马来西亚1月1-5日马棕油产量预估。此前据SPPOMA数据显示,2024年12月1-25日马来西亚棕榈油单产减少14.8%,出油率减少0.29%,产量环比减少16.33%。若马棕油减产幅度进一步扩大,或将带动价格重新走强。

2. 1月6日2:15,2027年FOMC票委、旧金山联储主席戴利参加一场小组讨论;1月7日21:00,2027年FOMC票委、里奇蒙联储主席巴尔金发表讲话;1月10日1:40,里奇蒙德联储主席巴尔金发表讲话。关注官员讲话的鹰鸽程度。

3. 1月8日21:15,美国12月ADP就业人数。此前美国11月ADP就业人数录得14.6万人,为2024年8月以来最小增幅。本次市场预期美国12月ADP就业人数录得14.3万人,关注实际数据如何变动。

4. 1月9日3:00,美联储公布12月货币政策会议纪要。目前市场普遍认为,美联储未来降息可能更慢、更少、更谨慎。分析人士称,2025年美联储的降息前景不确定性正在攀升,投资者不仅要面对美联储可能在一段时间内暂停降息的局面,还要面对特朗普新政府可能带来的动荡。

5. 1月9日9:30,中国12月CPI、PPI年率。此前国家统计局表示,11月份,受气温偏高及出行需求回落等因素影响,全国CPI环比有所下降,同比小幅上涨。

6. 1月9日21:30,美国至1月4日当周初请失业金人数。此前数据显示,截至12月21日当周初请失业金人数降至21.9万,分析师表示,首次申领失业金人数一直保持相对稳定,而仍处于失业状态者的持续申领失业金人数已攀升至2021年末以来的最高水平。这表明劳动力市场虽在降温但尚未崩溃。

7. 1月10日12:30,MPOB马来西亚棕榈油供需报告。据SPPOMA,2024年12月1-31日马来西亚棕榈油产量减少11.87%,马棕油产量减少的预期为市场带来支撑,关注最新报告的供需变化状况。

8. 1月10日待定,ITS/AmSpec/SGS公布1月1-10日马棕油出口数据。上周末印尼能源与矿产资源部(MEMR)发布文件显示,2025年1月印尼将开始执行B40。后期每3个月有关部门将对B40的执行情况进行评估。关注本次数据实际变动情况。

9. 1月10日21:30,美国12月季调后非农就业人口。此前数据显示,美国11月季调后非农就业人口增加22.7万人,为2024年3月以来最大增幅。分析师表示,2025年进一步降息的前景尚不明朗。交易员们押注2025年还会有两次降息,到2025年底第三次降息的可能性超过一半。

10. 1月11日1:00,USDA月度供需报告、USDA季度库存报告。据粮油市场报,美国农业部将会对2024年美豆产量进行最后的修正,参考往年1月调整幅度,最终2025年1月美豆单产或在51.3~52.1蒲式耳/英亩。目前市场关注的焦点仍在天气对阿根廷大豆产量的影响,预计2025年1月报告对巴西和阿根廷大豆产量的调整或有限。