作者 |Dividend and Value Investor

编译 | 华尔街大事件

通过模型计算,可以发现,投资于纯优质公司可以长期带来高回报,几乎与当前估值无关。

以下简要讨论2025 年6家新增优质公司的商业模式、盈利能力和资产负债表质量,并分析在 30 年内一次性投资 10,000 美元的新年投资的可能结果。

雪佛龙公司

雪佛龙公司(CVX),垂直整合的石油和天然气公司,业务遍及全球。

自页岩油萧条以来的长期投资不足、日益严重的信贷限制(见本文)、替代能源(例如太阳能和风能)在技术上缺乏缓冲和存储能力 ,以及数据中心不断增长的能源需求,这些都是判定优质石油和天然气公司仍然是可靠投资的原因,尽管并没有处于或接近周期的底部。当前全球需求预测过于悲观,尤其是考虑到世界人口的很大一部分生活在新兴国家,而且人均石油消费量仍明显低于发达国家。

尽管雪佛龙很多元化,它的竞争对手埃克森美孚公司 (XOM) 也具有类似的质量,但它仍是一个很好的选择,雪佛龙和埃克森美孚在 2020 年都没有削减股息,这一事实充分说明了他们的业务和资产负债表的质量。

整个行业一直在发动相当大的动力,尽管不想用这个声明暗示石油和天然气股票最近甚至在 2022 年底都被高估了,至少从长期来看不是这样。

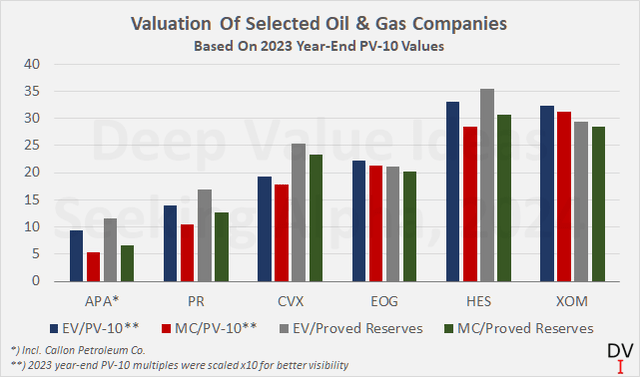

在考虑规模、多元化程度、储备寿命和运营效率时,作者关注的所有石油和天然气股票(图 1)都代表了坚实的价值。

图1:根据2023年年底PV-10值和截至2024年12月27日的股价数据(根据公司招聘信息)(自己的工作,基于公司招聘信息)对选定的石油和天然气公司的估值。

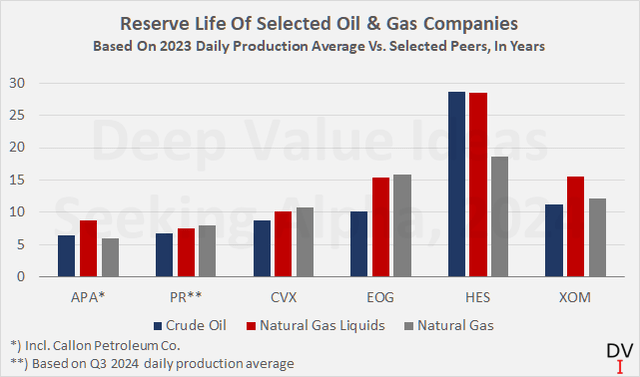

然而,在可比基础上回顾垂直整合的行业巨头时,作者更看好 CVX 股票而不是当前估值的 XOM 股票,这也是考虑到雪佛龙即将收购 Hess Corp. (HES) 的前景。该交易受到埃克森美孚的挑战,因此仍然存在相当大的不确定性。然而,可以相信 CVX-HES 合并最终会实现,从储量和多元化的角度来看,这将使雪佛龙受益匪浅(图 2)。

图2:根据2023年每日生产平均值(自身工作),选定石油和天然气公司的原油、天然气液体和天然气储备寿命(根据公司填充的信息)

雪佛龙的长期信用评级为 Aa2,穆迪的展望稳定。尽管该公司获得的环境和社会评级最低,但值得强调这家石油和天然气巨头的一流治理评级。

截至 2024 年第三季度末,雪佛龙的净债务仅为 210 亿美元,这一事实充分说明了管理层的财务审慎性。根据公司三年平均 EBITDA,这笔债务相当于不到 0.5 倍的杠杆率。

唯一值得一提的方面是 200 亿美元的应付账款,从一般角度来看,这不是作为警告信号。在经济严重低迷的背景下,这种资产负债表状况是看好杠杆率非常低的公司(就像雪佛龙一样)甚至是净现金头寸(如 EOG Resources)的公司的原因。

从历史角度来看,目前 4.5% 的起始股息收益率对 CVX 股票来说是坚实的(忽略 2020 年和 2021 年与封锁相关的异常情况),目前 6.5% 的五年平均增长率实际上(超过)保护了股息的购买力免受通货膨胀的影响。

鉴于雪佛龙的业绩记录、精明的管理、强劲的资产负债表、多元化的资产和低生产成本(2023 年平均每桶仅 10.23 美元),这是一个现实的预期,这家石油和天然气巨头将继续以或高于通货膨胀率的速度增长其股息,即使在另一次经济衰退中,雪佛龙也能继续支付股息。

利洁时

利洁时集团 (OTCPK:RBGLY, OTCPK:RBGPF),许多家居品牌和重要新兴市场销售的领导者,在美国投资者中并不是特别知名,但仍然是一家拥有强大经济护城河的全球性公司。

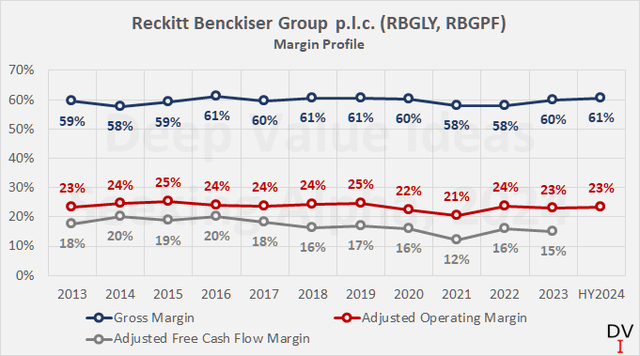

Reckitt Benckiser Group p.l.c.,这是一家总部位于英国的消费品公司,拥有 Dettol、Durex、Finish、Calgon、Air Wick、Gaviscon、Lysol、Strepsils、Vanish、Veet 等世界级品牌。过去十年 60% 的毛利率以及稳定的运营和自由现金流利润率凸显了公司的坚实基础(图 3)。

图 3:Reckitt Benckiser Group p.l.c. (RBGLY, RBGPF):毛额、调整后经营利润率和调整后自由现金流利润率;请注意,营业利润已针对减值进行了调整,自由现金流已针对基于股票的薪酬和营运资金变动(自己的工作,根据公司文件中的信息)进行了调整

当然,成熟的必需消费品业务的增长前景是有限的,至少如果投资者都专注于发达市场的话。因此,将利洁时视为投资组合中的一只股票,能让投资者无需直接拥有中国或印度公司的股票,就可以接触到新兴市场。

2023 年,新兴市场占利洁时净收入的 35%。在中国和印度,过去四年的可比净销售额平均每年分别增长 13.6% 和 8.2%。

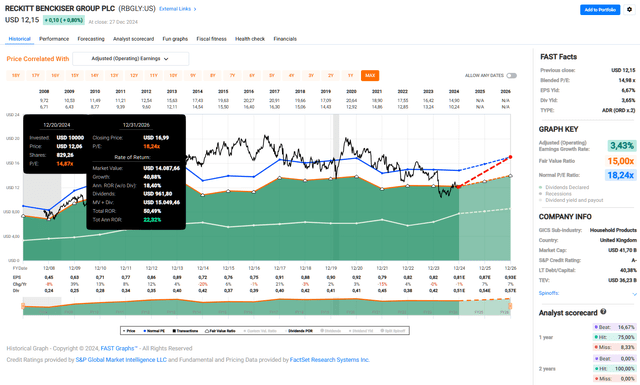

利洁时 (5:1) 的 ADR 目前交易价格为 12.15 美元,相当于 15 的市盈率(图 4),这对于拥有许多领先品牌的多元化消费必需品公司来说似乎闻所未闻——例如餐具洗涤剂领域的 Finish。

相比之下,宝洁公司(PG)目前的股票交易价格是调整收益的25倍,自由现金流收益率低于4%。

图 4:Reckitt Benckiser Group p.l.c. ADR (RBGLY) 的 FAST 图表,基于调整后每股收益 (FAST Graphs)

诚然,宝洁的资产负债表质量上乘,其长期信用评级为 Aa3(比利洁时高出三个等级),作者认为英国股票以低于美国公司的价格交易是正常的。然而,估值差距有一个重要原因,估值差距在今年早些时候达到峰值,市盈率仅为 13。

2017 年收购美赞臣(例如,Enfamil 婴儿配方奶粉品牌)确实是利洁时历史上的“变革性”一步,尽管回想起来并不是积极的。杠杆率从极其保守的 1 至 1.5 倍调整后自由现金流增加到 5 倍以上,利息覆盖率从息前现金流的 30 倍以上下降到 6 倍左右。

与此同时,利洁时的投资资本回报率 (ROIC) 下降到远低于加权平均资本成本的水平。最后,与利洁时(以及雅培实验室、ABT)婴儿配方奶粉业务有关的诉讼相关问题在今年早些时候广为人知,这使得潜在的出售(据报道是由一位激进投资者推动的)看起来越来越困难。

然而,即使利洁时不得不支付不切实际的 40 亿英镑来解决索赔,利洁时面临的威胁并不构成存在,而且该股仍然被严重低估。最近,陪审团裁定雅培和利洁时子公司对其婴儿配方奶粉导致可能致命的肠道疾病的说法不承担任何责任。

不出所料,利洁时股票对这一消息反应积极,但如上所示,其交易价格仍仅为调整后收益的 15 倍。

有人可能会争辩说,鉴于低于标准的 ROIC 和资产负债表以及仍然迫在眉睫的诉讼风险,这样的折扣是合理的。

然而,值得注意的是,自美赞臣收购以来,投资回报率稳步提高,债务最近已降至约 2023 年调整后自由现金流的 3.5 倍或 2021 年至 2023 年平均调整后 EBITDA 的 3 倍以下的水平。

该公司目前正在精简其品牌组合,例如,这位仍然相当新的首席执行官预计将剥离非核心卫生品牌,并且还在考虑“美赞臣营养品的所有战略选择”,因此可能确实是出售。

总而言之,利洁时当然不是那种超级夜装增的消费品股,但它有很大的潜力,这要归功于其基本强劲的基本面和令人信服的估值。此外,回归累进股息政策(上次增长 5.0%)和 60% 左右的合理派息率(在自由现金流和净收入方面)使该股成为新年作者决心购买清单中值得增加的股票。

辉瑞公司

辉瑞公司 (PFE),一家多元化的国际大型制药公司。

自 2020 年以来,辉瑞制药公司可能以其 SARS-CoV-2 疫苗而闻名,该疫苗以 Comirnaty 品牌销售。虽然该公司继续从疫苗中获得可观的收入,尤其是在美国以外,但该产品也是 PFE 股票目前被如此多投资者回避的主要原因。

除了对诉讼的担忧外,当选总统特朗普(尚未确认)选择美国卫生与公众服务部 (HHS) 部长小罗伯特·肯尼迪 (Robert F. Kennedy Jr.) 可能带来的迫在眉睫的政策变化,目前正在给辉瑞带来压力。PFE 股票(长期)表现不佳的其他原因是管理层的业绩记录可疑以及与收购 Seagen 的未来前景相关的不确定性。

鉴于这些风险、不确定性和平庸的管理素质, PFE 应该以低于同行的价格进行交易,但市盈率低于 8,显然市场夸大了。从 2023 年以来的强劲抛售压力来看,市场正在定价与收购相关的不确定性,尤其是诉讼风险。虽然无法足够准确地评估前者,但预计不会有与辉瑞 SARS-CoV-2 疫苗相关的重大诉讼阻力。

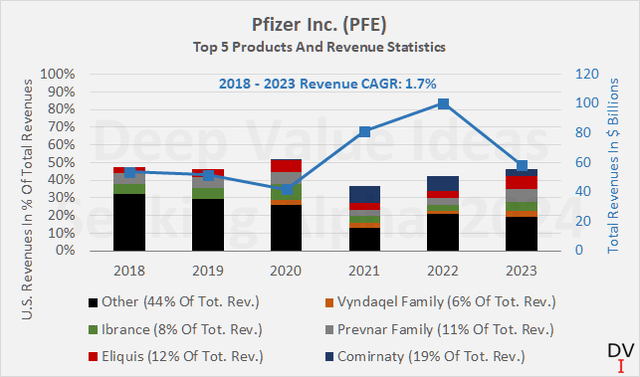

凭借均衡的药物组合且没有对美国的过度敞口(图 5),辉瑞是多元化程度较高的大型制药公司之一。该数据包括辉瑞 2023 年全球销售额排名前五的产品信息、美国特定产品销售额占全球销售额的百分比(彩色条)、绝对全球销售额(右轴/蓝线)以及 2018 年至 2023 年的复合年收入增长率。

图 5:辉瑞公司 (PFE):过去六年排名前 5 位的产品和收入统计数据(自己的工作,基于公司填写的信息)

图 5:辉瑞公司 (PFE):过去六年排名前 5 位的产品和收入统计数据(自己的工作,基于公司填写的信息)除了 SARS-CoV-2 疫苗和 COVID-19 治疗药物 Paxlovid 的持续强劲收入外,辉瑞还受益于稳健的经常性收益,这要归功于其 Prevnar 肺炎球菌结合疫苗系列。该疫苗的更新(20 价)版本在美国、欧盟和日本享有专利保护,直到 2033 年,占辉瑞公司 2023 年总收入的 11%。

Vyndaqel 是一种用于延缓转甲状腺素蛋白淀粉样变性进展的药物,在过去三年中实现了近 37% 的惊人平均年增长率,占 2023 年收入的 5.7%。它的专利保护似乎不稳定,但该公司已提交了延长至 2028 年的申请。

2023 年,该公司在美国的疫苗销售收入中略高于 12%。因此,即使 RFK Jr. 得到确认(虽然不太可能)并且确实加剧了公众对美国医疗保健系统已经有些受损的信心,特别是当它与疫苗接受度有关时,对辉瑞的影响应该是可控的。

根据管理层目前对削减成本的关注,这应该可以更快地偿还债务,尽管认为 PFE 杠杆过高是不合适的。虽然评级机构穆迪将辉瑞的信用评级下调了一个等级,但它仍然值得尊敬,为 A2,前景稳定。使用辉瑞的五年平均 EBITDA,目前的杠杆率为 2.4 倍。

随着 Seagen 的整合及其管道将产生有意义的现金流贡献者,该公司也有望恢复到比长期投资者已经习惯的 0.01 美元的年度季度股息增长更显着的股息增长。尽管如此,凭借 6.4% 的起始收益率,作者可以超越目前未超过通胀的 2.4% 的股息增长(5 年复合年增长率 2.5%)。

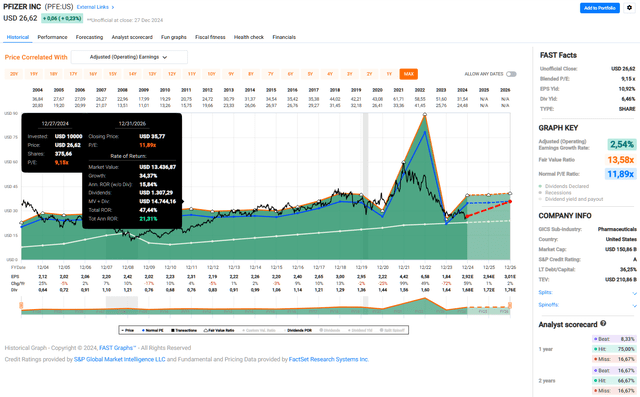

总而言之,辉瑞是本文中投机性较强的股票之一,但仍然认为它是一家拥有重要经济护城河和可控风险的大型公司,以极具吸引力的估值(图 6)和行业领先的起始股息收益率进行交易。然而,鉴于上述风险和不确定性,以及管理层平庸的长期业绩记录,作者将其的敞口限制在投资组合价值的 1.0% 至 1.5% 左右。

图 6:辉瑞公司股票 (PFE) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)

图 6:辉瑞公司股票 (PFE) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)

百事可乐公司

百事可乐公司(PEP),全球业务的零食和饮料领导者。

广泛多元化的食品和饮料公司百事可乐非常接近作者在新年决心的股票名单上“不费吹灰之力”的股票。

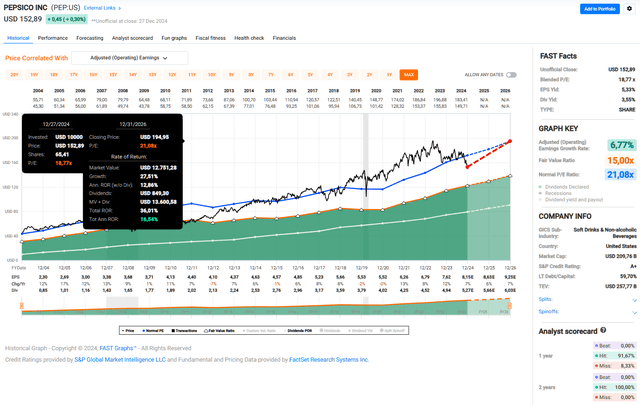

诚然,百事可乐并非没有问题,但很少有公司能以低于 20 的市盈率购买如此世界级品牌组合(例如,百事可乐、乐事、Fritos、SodaStream、佳得乐、7UP)(图 7)。

PEP 股票只需维持其当前调整后的收益倍数并继续支付股息,即可获得约 12% 的年化回报率,即可达到合理的预期。对于这样一家优质的蓝筹公司来说,这确实是非常扎实的。在对 PEP 股票将在未来两年内恢复到其 21 倍市盈率的长期平均估值的较高预期(鉴于困难的市场情绪和杠杆资产负债表,见下文)预计年化回报率将超过 16%。

图 7:百事可乐公司股票 (PEP) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)

图 7:百事可乐公司股票 (PEP) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)RFK Jr. 的潜在确认是市场目前正在考虑 PEP 股票的风险,以及由于 Mounjaro (Eli Lilly and Company, LLY) 或 Ozempic (Novo Nordisk A/S, NVO) 等 GLP-1 受体激动剂的日益普及而导致的销售额下降的风险。在某种程度上,后一种风险尤其值得考虑,但百事可乐的高派息率和债务值得更多关注。

截至 2024 年第三季度末,百事可乐的净债务为 385 亿美元,约为其正常自由现金流的 4.5 至 5.5 倍。在过去十年中,自由现金流增长相对疲软,由于持续的稳健增长(五年复合年增长率为 7.2%),股息支付率稳步上升。百事可乐目前以股息的形式分配其大部分自由现金流,并定期回购股票。

当然,为避免对百事可乐的资产负债表描绘得过于消极,应在公司强大的业务基础、可靠的营业收入、自由现金流和在评级机构的良好信誉的背景下考虑债务。

例如,穆迪在 2024 年 6 月确认百事可乐公司的长期信用评级为 A1,展望稳定。虽然这当然不应被视为债务水平较高的“借口”,但投资者需要意识到,对于像百事可乐这样的行业巨头来说,以令人信服的估值找到有意义的大型收购候选人仍然是一个挑战。

出于这些原因,可以不介意股息增长率略有放缓,并专注于去杠杆化,而不是通过回购来提高股东回报。然而,尽管资产负债表杠杆化程度较高,市盈率 (P/E) 远低于 20,起始股息收益率为 3.55%(以 PEP 股票的历史标准来看,这是很高的),但作者对增持头寸感到满意,目前占其投资组合价值的 1.5%。从风险管理的角度来看,他很满意 PEP 股票占投资组合价值的 3% 。

可口可乐公司

可口可乐公司 (KO), 专注于标志性饮料的自由现金流和盈利能力奇迹。

可口可乐股票是投资界的常青树,因此很少以折扣价交易。它可以被视为此股票列表中的异常值,这些股票提供良好的性价比,如果不是很好的话。

然而,其实公司还有很多工作要做,管理层在过去十年中肯定已经拉动了正确的杠杆,为可口可乐的持续长期成功奠定了基础。因此,可口可乐股票的交易价格相当物有所值,尽管其看似昂贵的市盈倍数超过 20。这是,百事可乐和可口可乐公司之间的根本区别以及后者卓越的自由现金流盈利能力的原因。

重新审视盈利能力和长期股东回报的关键指标,可以发现 Marvel S 始终如一的强劲表现。例如,可口可乐的毛利率保持在 60% 左右,其投资资本回报率 (ROIC) 无论从营业利润角度还是从现金流角度 (CROIC) 来看,都保持在十位数的中低水平。

虽然一家拥有强大经济护城河的全球性公司能够与供应商和分销商执行其条款似乎是很自然的,但管理层坚持不懈地专注于提高运营效率是值得赞扬的。

除了可靠的投资资本回报外,稳步下降的现金转换周期 (CCC) 和稳定的资产周转率最好地证明了这一点。例如,可口可乐的 CCC 从 2012 年到 2014 年约为 60 天,到 2023 年已降至仅 5 天左右,并且可能会进一步下降。

值得一提的是,可口可乐不仅仅是一个同名品牌。与百事可乐不同,可口可乐专注于饮料行业。在那里,可口可乐拥有许多非常熟悉的品牌,如芬达、雪碧、smartwater、vitaminwater、Powerade、Schweppes 和 innocent。然而,由于与 Molson Coors Beverage Company(TAP、Topo Chico 龙舌兰酒和伏特加饮料)或 Brown-Forman Corporation (BF.A, BF.B, Jack & Coke 鸡尾酒)。可口可乐还拥有 Costa Coffee 品牌,该品牌在英国尤为知名。

另一个方面则是可口可乐的全球曝光率和来自新兴市场的增长潜力。作者一直倾向于并将继续倾向于通过全球但主要是美国的公司来获得新兴市场的敞口,而不是拥有具有潜在风险所有权结构的新兴市场公司,例如与空壳公司(例如,总部位于开曼群岛的阿里巴巴集团控股有限公司 (BABA))相关的存托凭证。

在这种情况下,作者特别珍视在可口可乐公司的投资,但也投资了联合利华公司(UL,OTCPK:UNLYF)或上述的宝洁公司。烟草公司英美烟草公司 P.L.C.(BTI,OTCPK:BTAFF)也应该强调与通过拥有“西方”公司的股票获得新兴市场曝光率有关。该公司不仅通过其烟草业务涉足新兴市场,还拥有 ITC Ltd. 的大量股份。ITC 是印度一家大型消费品、包装、软件和酒店集团。

最后,可口可乐健康的资产负债表让投资者对长期持有 KO 股票并或多或少地定期增持这些股票感到非常放心。截至 2024 年第三季度末,可口可乐的净债务仅为 137 亿美元,这要归功于现金和短期投资的坚实基础。可口可乐的年度自由现金流约为 90 亿美元(在调整了营运资金流动和股票薪酬后),其债务看起来非常可控。以 2021-2023 年的平均 EBITDA 衡量,该公司的杠杆率低于 1 倍。难怪穆迪在 2023 年 6 月确认可口可乐的长期信用评级为 A1,并对 2024 年 8 月发行的债券给予相同的评级和稳定的展望。

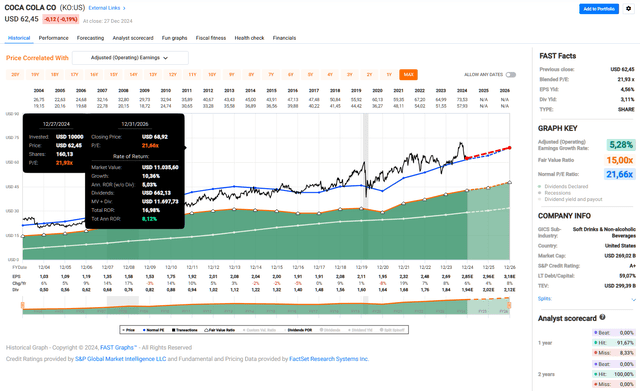

因此,作者愿意支付当前要求的 22 倍收益倍数(图 8)来购买 KO 股票。他没有计划在 2025 年积极增加 KO 位置,当然,除非出现重大下滑。然而,凭借 3.1% 的起始股息收益率,并且知道可口可乐主要销售具有强大品牌的低美元商品,价格上涨很容易转嫁给消费者,股息的购买力可以得到保护(甚至扩大),这要归功于持续有意义的股息增加。

图 8:可口可乐公司股票 (KO) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)。

图 8:可口可乐公司股票 (KO) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)。

好时公司

好时公司 (HSY)),专注于美国的糖果领导者。

跨国糖果公司 The Hershey Company 的股票目前被回避——尽管它仍然不便宜——因为投入成本飙升、通货膨胀率高企导致消费者需求疲软,以及可能还担心 GLP-1 受体激动剂的长期影响和即将上任政府的政策变化。

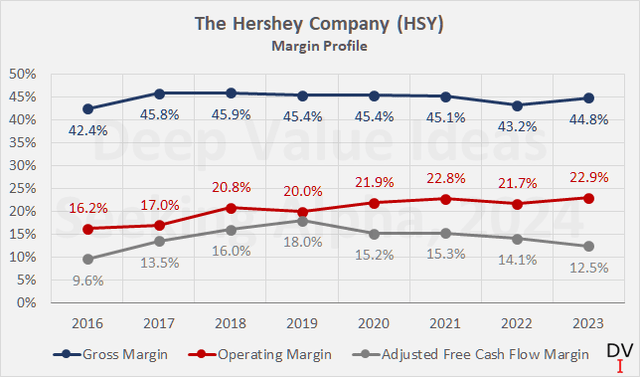

这些风险是没有根据的,挑战是可控的。毕竟,好时主要以其糖果中可可的比例相对较低而闻名,在可可价格处于历史高位的背景下,这是固有的竞争优势。无论如何,操作基本原理仍然非常扎实,并显示出相当大的回旋余地。例如,考虑一下 Hershey 强劲的利润率状况(图 9)和 20% 的五年平均 ROIC 和 CROIC 的中位数。Hershey 的现金转换周期从 2016 年的 50 天缩短到 2023 年的 40 天。

鉴于 Hershey 在美国已经占据主导地位,长期增长似乎有限。但是,通过正确的营销策略,好时巧克力也可以在欧洲甚至亚洲站稳脚跟。

图 9:好时公司 (HSY):2016 年至 2023 年期间的总利润率、经营利润率和自由现金流利润率;请注意,自由现金流已根据股票薪酬和营运资金流动(自有工作,基于公司文件中的信息)进行了调整

除了强大的品牌资产和稳健的经营基础外,可以发现 Hershey 健康的资产负债表非常令人放心,这凸显了管理层的长期思考。

截至 2024 年第三季度末,该公司的净债务为 47 亿美元,杠杆率不到 2021-2023 年平均 EBITDA 的两倍或当前调整后自由现金流的 3.3 倍。Hershey 的利息覆盖率也保持健康,为调整后利息前自由现金流的 10 倍。好时受益于相对较低的再融资利率,其 A1 的长期信用评级和稳定的前景证明了这一点。

公平地说,坚实的财务基础(以及穆迪的一流治理评级)可能至少部分归功于好时信托公司的影响力。它通过 B 类股票控制 Hershey Company,这些股票未公开交易,每股拥有 10 票。好时信托公司由 Milton Hershey 于 1905 年创立,是 Milton Hershey School Trust 的受托人,其目的是以永久的时间跨度“安置和教育无限期的贫困儿童”。因此,可以相信 Hershey Trust Company,以及 The Hershey Company 本身,与一般长期股东,尤其是以收入为导向的投资者非常一致。

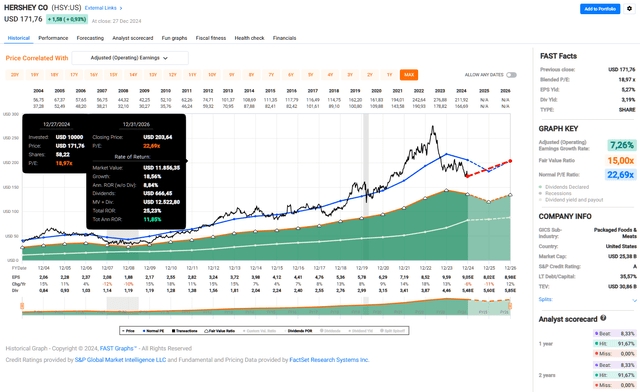

Hershey 的起始股息收益率为 3.2%,五年平均增长率为 12%,尽管其 19 倍市盈率仍然不是超级便宜的,但它似乎是一个可靠的价值(图 10)。HSY 的股息收益率现在稳固高于 10 年高点。当然,Hershey 目前面临一些挑战,但这些挑战是可以控制的。因此,预期未来几年的股息增长略低于平均水平是合理的,但这完全符合长期投资者的心态,即金融稳定应该放在首位。

作者计划在 2025 年或多或少地定期增加他的 Hershey 头寸,并不介意它达到其总投资组合价值的 2%。目前,它仍然相对较小,为 0.8%。

图 10:好时公司股票 (HSY) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)

图 10:好时公司股票 (HSY) 的 FAST 图表,基于调整后的每股收益 (FAST Graphs)文章最后,要讲的是长期承诺可以带来的巨大变化。

2024年专注于非常高的质量,而不太关注估值;2025 年的新年决心中,更关注那些至少提供物有所值且不影响质量的公司。

这六家公司的起始股息收益率相当可观,长期增长前景良好(当然,通货膨胀导致的短期适应现象除外)。然而,由于股息增长投资不是一种快速致富的策略,而是需要承诺和长期关注,因此制定新年决心以保持这种心态是个好主意。

将这六只股票进行模型投资组合,假设按当前价格一次性投资 10,000 美元。

为简单起见,假设股票存放在延税账户中,并且股息的再投资是在没有交易费用的情况下完成的。虽然本文讨论的一些公司具有相当可观的长期平均股息增长率,但出于保守主义的考虑,将这些增长率限制在每年 4%。

这意味着,例如,在模型计算中,辉瑞的股息每年仅增长 2.5%(其 5 年复合年增长率),而百事可乐的 5 年平均增长率已从 7.2% 降至 4.0%。另还假设股息是按照各自公司股价的五年平均增长率进行再投资的。然而,对于辉瑞等在过去五年中表现不佳的股票,将增长率定在 2%,以保持保守,不使股息再投资过于“有效”。

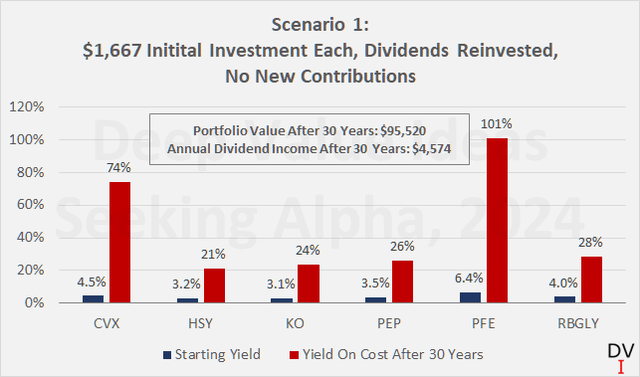

图 1 将六只股票的当前起始股息收益率与 30 年后的成本收益率进行了比较,假设一次性投资 1,667 美元并积极再投资股息。令人惊讶的是,CVX 和 PFE 股票在 30 年后的成本收益率分别超过 70% 和 100%。这主要是由于相对较高的起始收益率和相对疲软的隐含股价表现。这表明 - 非常违反直觉,当然,假设所讨论的公司没有从根本上破产 - 股息再投资是多么重要,尤其是在股价表现不佳的时候。

30 多年来,只需将股息再投资即可将投资组合的价值从 10,000 美元增加到近 100,000 美元,复合年增长率为 7.8%。虽然投资在第 1 年仅支付 398 美元的股息,但假设投资者仅将股息再投资,30 年后每年将支付近 4,600 美元。

图 11:以简单的 10,000 美元投资为例,在 CVX、HSY、KO、PEP、PFE 和 RBGLY(自己的工作)的股票之间平均分配,说明了股息再投资的力量

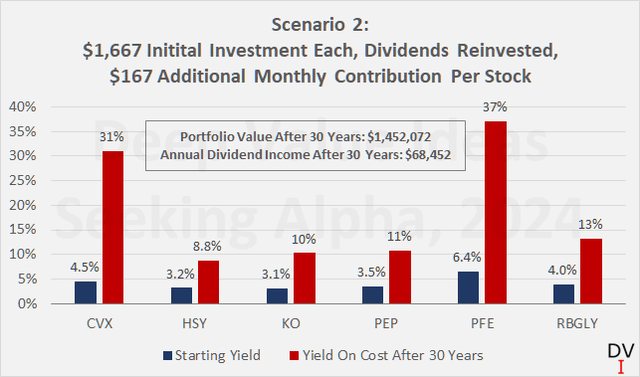

现在考虑这样一种情况:假设的投资者在未来 30 年内每月向这六只股票中的每只股票额外投资 167 美元。会意识到每年在一个投资组合中投资 12,000 美元可能是一个挑战,具体取决于个人的财务状况,我宁愿在这里不要冒昧。然而,第二种情况是一个很好的例子,说明数十年的承诺和长期心态可以产生差异——很简单,投资的每一美元都很重要。图 12 突出显示了成本收益率,当然,它们比第一种情况要低很多,因为这是根据整个时期的投资资本计算的。然而,整个投资组合增长到惊人的 145 万美元,并在 30 年每年产生近 70,000 美元的股息。

图 12:长期投资心态的力量,以简单的 10,000 美元初始投资在 CVX、HSY、KO、PEP、PFE 和 RBGLY 的股票之间平均分配,每月向每只股票额外投资 167 美元(自己的工作)

同样明显的是,股息投资策略的字面成果可能很难在旅程的早期看到。线性思考是人类的天性,理解复利的好处可能具有挑战性。股息增长投资不是一种快速致富的策略,它需要承诺和长期心态。