来源:张伟论债

摘要

一、上周信用债收益率整体下行,长久期信用债收益率下行幅度更大

上周信用债收益率整体下行,其中中长久期及超长久期信用债涨幅相对较大,3年期及以上中高评级中短票收益率下行幅度为9.6-12.8bp,1年期中高评级中短票收益率下行8bp左右。品种方面,二永债继续领涨信用债市场,5年期及以上中高评级二永债收益率下行幅度较大。

1)城投债:上周城投债收益率整体下行,其中中长久期及超长久期表现较好,隐含评级为AAA级且期限为3年的城投债收益率下行幅度较高,为10.9bp;

2)金融债:银行二永债收益率大幅下行,其中5年期中高评级二级资本债收益率下行幅度为17.3-19.4bp,7年期中高评级二级资本债收益率下行约20.3-22.3bp;7年期保险资本补充债收益率下行幅度也较大。

二、上周债市迎来“开门红”,信用债市场呈现补涨行情

上周资金面边际转松,叠加股票市场有所调整,债市迎来“开门红”行情。截至2025年1月3日,1年期和10年期国债收益率分别为1.02%和1.60%,较2024年12月27日分别下行2.2bp和8.9bp。信用债市场呈现补涨行情,全周来看1年期和3年期各评级中短票信用利差分别收窄约11.5-13.5bp和7-12bp。分品种来看,二永债利差压降幅度较大,3年期和5年期中高评级二永债利差全周大幅收窄12-16bp;而5年期AA+级城投债收益率从2.06%下行10bp至1.96%,信用利差收窄5.7bp,目前仍处于较高的历史分位。

三、信用债补涨行情将从二永债传导至普通信用债

货币政策保持宽松,且跨年后理财规模回流,配置信用债需求增长,信用利差有望继续收窄。信用策略上,去年末至今二永债持续领涨信用市场,收益率大幅下行,目前中长久期二永债利差已经低于2024年12月初水平,中长久期高评级二永债利差较2024年年内低点的压降空间为10-20bp。对比当前各品种信用利差所处历史分位,非金融信用债后续利差修复空间较大。以5年期AA+级城投债为例,当前利差较2024年12月初被动走阔时还有10bp空间,较2024年8月中旬信用债调整前还有32bp空间。因此,操作思路上建议对高等级非金融信用债拉长久期进行配置。城投债边界仍然在5年AA(2)级、10年AA级,央国企产业债久期中枢可以放到7年以上。

风险提示:政府债券供给冲击超预期,资金面超预期收紧,经济超预期修复

目录

报告正文

1

二级市场:利差有所修复

1.1 信用收益率:中长期二永债表现占优

上周信用债收益率整体有所修复。1年期、3年期、5年期、7年期中短票收益率下行幅度分别在8-10bp、9-14bp、13-16bp、12-14bp。品种方面,中长期二永债表现更优。

1)城投债:上周城投债整体有所修复,中短期债券收益率修复表现更优。1年期、3年期、5年期、7年期的城投债收益率下行幅度分别在7-11bp、7-14bp、9-13bp、6-12bp;

2)地产债:上周中长期地产债表现相对更优。期限为3年期和5年期的地产债收益率下行幅度分别在9-13bp、13-18bp;

3)金融债:中长期二永债表现相对较好。5年期、7年期的的二永债收益率下行区间分别在17-26bp、18-28bp;5年期券商次级债收益率环比下行16-17bp,7年期保险次级债收益率环比下行22-23bp。

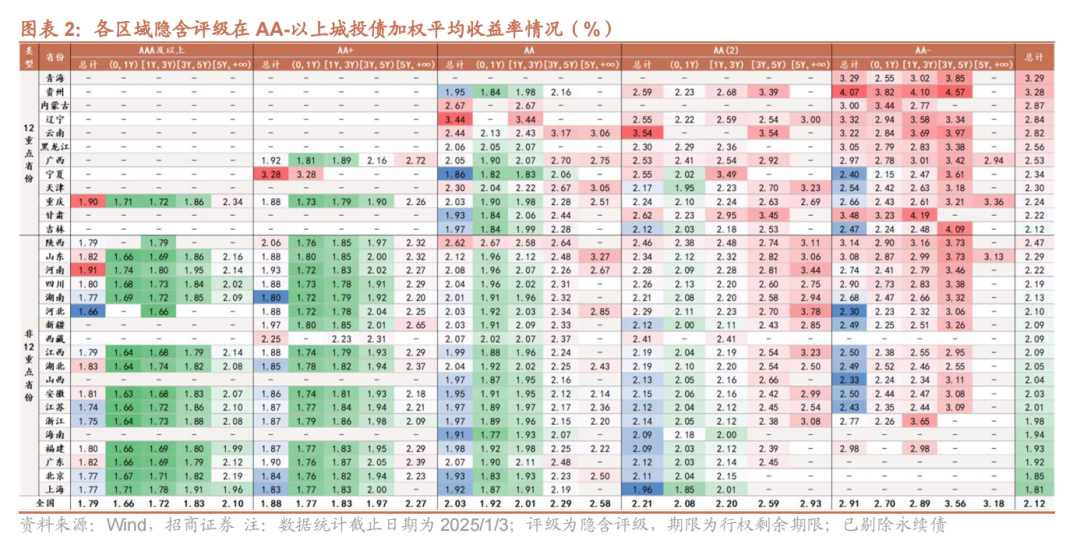

1.1.1 城投债收益率图谱

截止上周末,隐含评级在AA-以上的城投债加权平均收益率为2.12%。隐含评级为AAA及以上、AA+、AA、AA(2)和AA-的城投债整体收益率分别为1.79%、1.88%、2.03%、2.21%和2.91%。

12个重点省份中,青海、贵州城投债收益率超过3%;非重点省份中,陕西和山东城投债整体收益率较高,收益率分别为2.47%和2.29%。

高收益率城投债向长端债券集中,行权剩余期限在5年以上的城投债中,除隐含评级为AAA及以上债券外,均可获得2.2%以上的收益,若想在期限为3年以内的债券中博得收益率可下沉至隐含评级为AA-及以下。

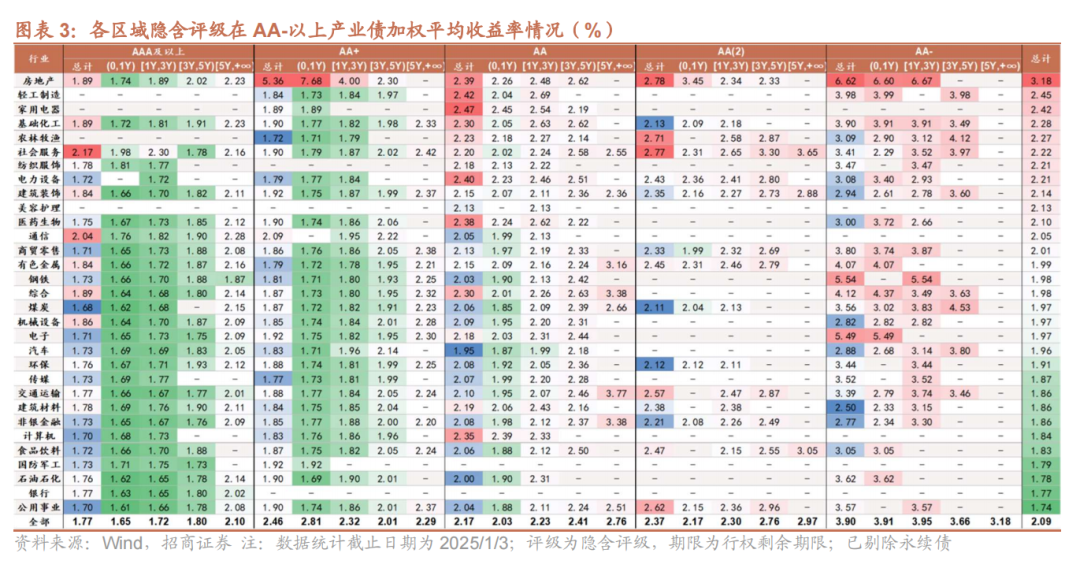

1.1.2 产业债收益率图谱

截止上周末,隐含评级在AA-以上的产业债加权平均收益率在2.09%。房地产、轻工制造和家用电器行业产业债收益率较高,分别为3.18%、2.45%和2.42%;隐含评级为AAA及以上的产业债中,收益率较高的行业为社会服务,达2.17%;隐含评级为AA+的产业债中,收益率较高的行业为房地产,为5.36%;隐含评级为AA的产业债中,收益率较高的行业为家用电器,为2.47%;隐含评级为AA(2)的产业债中,收益率较高的行业为房地产,为2.78%;隐含评级为AA-的产业债中,收益率较高的行业为房地产,为6.62%。

1.2 信用利差:中长期二永债信用利差收窄较多

上周信用利差整体收窄。1年期、3年期、5年期、7年期中短票信用利差走阔幅度分别为8-10bp、7-12bp、5-8bp、0-3bp。从品种来看,3年期二永债信用利差收窄相对更多。

1)城投债:上周中短期城投债信用利差有所收窄,特别是1年期和3年期的城投债。1年期、3年期城投债信用利差环比分别收窄11-12bp、9-12bp;从历史分位数来看城投债修复空间持续缩小;

2)地产债:上周3年期地产债信用利差收窄幅度较大。1年期且隐含评级为AA+级地产债信用利差收窄10bp,3年期地产债信用利差收窄区间在8-12bp;

3)金融债:上周3年期二永债信用利差收窄幅度较大,3年期二永债的收窄区间为14-20bp;3年期券商次级债和3年期保险次级债信用利差收窄幅度相对更大,收窄范围分别在12-13bp和15bp。

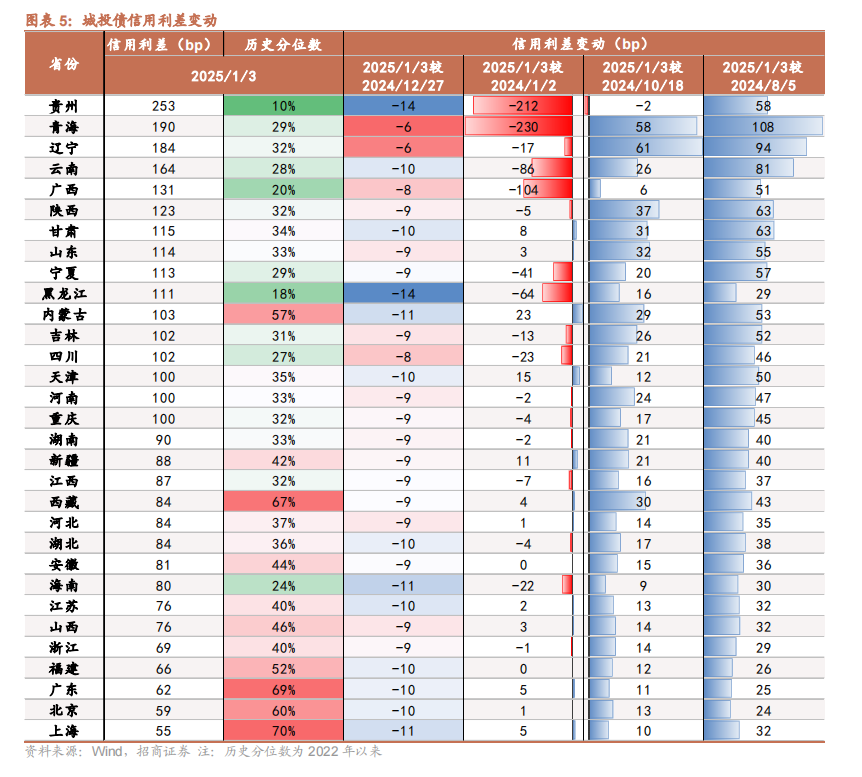

1.2.1 城投债:黑龙江、贵州、海南、内蒙古、上海信用利差收窄较多

上周所有地区的城投债信用利差均有收窄。黑龙江、贵州、海南、内蒙古、上海城投债信用利差环比收窄较多,均收窄11-14bp左右。

辽宁、青海、陕西、山东、甘肃等区域距离2024年10月18日的位置仍有超过30bp的修复空间;若和8月5日的位置相比,全国所有地区的城投债信用利差修复空间中位数约为43bp 。

从2024年以来的历史分位数来看,上周末所有区域城投债信用利差历史分位数在15%以上,上海、广东、西藏、北京等地历史分位数在60%以上,可适当关注城投债利差修复的机会。

1.2.2 产业债:钢铁、水泥制造、建筑装饰等行业信用利差收窄较多

上周各行业产业债信用利差均有收窄,钢铁、水泥制造、建筑装饰等行业利差收窄幅度相对较大,收窄约为12-13bp;

上周除医药生物、休闲服务、机械设备、汽车、煤矿开采、综合、商业贸易外,所有行业信用利差均高于10月18日的位置;与8月5日的位置相比,房地产和钢铁行业的利差空间较大,分别为37bp和27bp。

上周食品饮料、电力、建筑材料产业债信用利差历史分位数较高,分别为58%、55%和54%。

1.3 成交情况:成交收益率整体下行

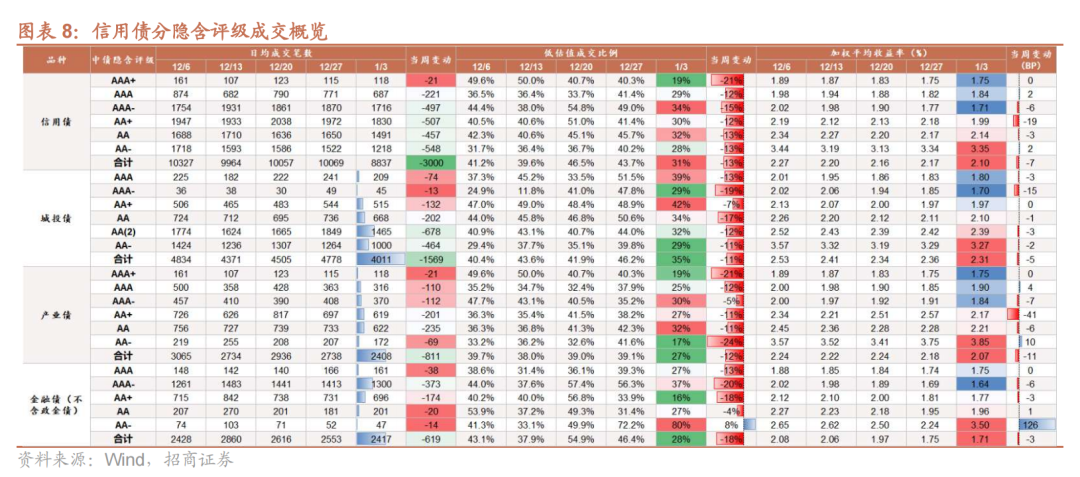

上周信用债日均成交笔数环比减少3000笔,其中城投债、产业债、金融债分别环比减少1569笔、811笔、619笔。

信用债低估值成交占比整体下降,剩余期限为3-5年的信用债下降较多,下降19%;隐含评级为AAA+级的信用债下降较多,下降21%。具 体来看,剩余期限在5年以上的金融债低估值成交占比下降较多;隐含评级为AA-级的产业债低估值成交占比下降较多。

上周信用债成交收益率整体下行,环比下行7bp。从品种来看,城投债、产业债、金融债成交收益率分别环比下降5bp、11bp和3bp。分期限来看,中短端产业债收益率下行幅度较大,剩余期限在1-3年的 产业债成交收益率环比下行23bp。分隐含评级来看,AA+级产业债成交收益率下行幅度较大,环比下行41bp;AAA-级城投债成交收益率环比下行15bp。

2

一级市场:净融资有所增加

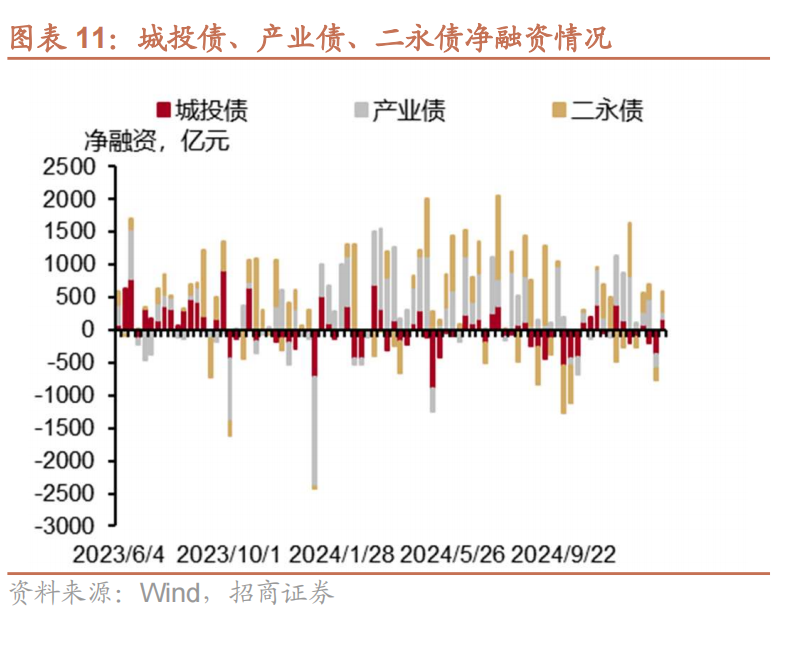

2.1产业债、城投债、二永债净融资增加

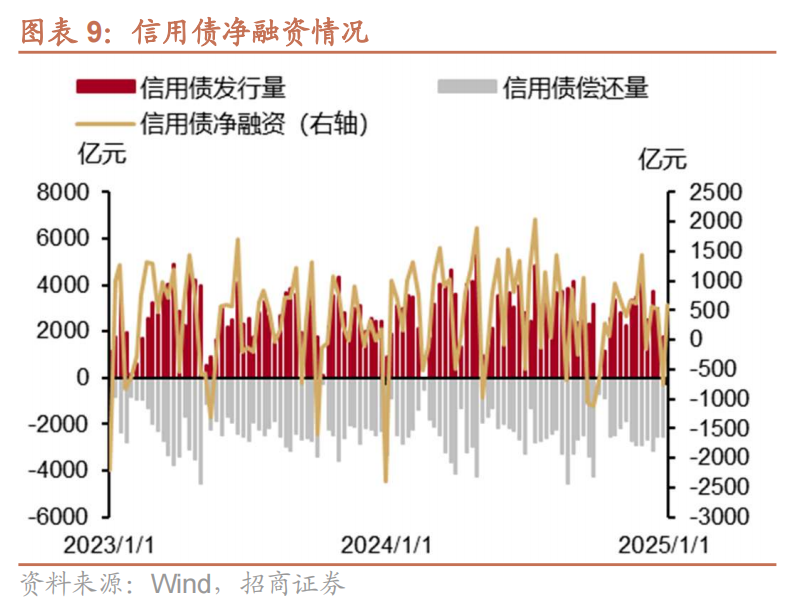

上周信用债发行1532亿元,净融资589亿元。上周信用债发行规模为1532亿元,环比减少219亿元;偿还规模为943亿元,环比减少1564亿元;上周信用债净融资规模为589亿元,环比增加1346亿元。

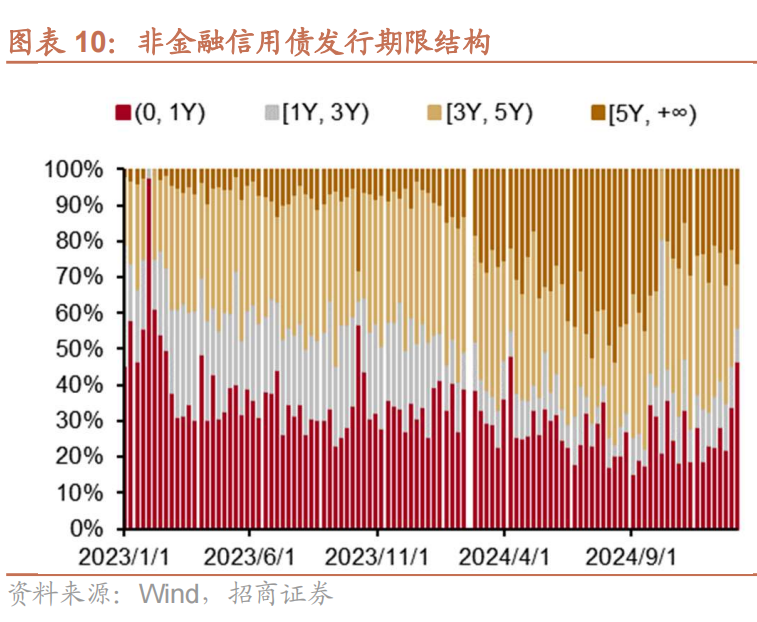

非金融信用债中,短期债券发行占比增加,中期债券发行有所减少,长期债券发行减少。1年以内占比达47%,环比增加13个百分点;1-3年占比达9%,环比减少2个百分点;3-5年占比达18%,环比减少15个百分点;5年以上占比达26%,环比增加4个百分点。

具体来看,上周产业债、城投债、二永债净融资均有所增加。上周城投债净融资为171亿元,净融资环比增加543亿元;产业债净融资为112亿元,环比增加328亿元;二永债净融资为306亿元,环比增加475亿元。

2.2发行利率下降,推迟和取消发行减少

上周非金融信用债发行成本为2.07%,较上周下降9bp。城投债加权平均发行利率为2.14%,环比下降22bp;产业债加权平均发行利率为1.94%,环比下降8bp。

信用债发行成本下降,故推迟和取消发行的非金融信用债有所减少。上周推迟和取消发行的非金融信用债规模达2亿元,环比下降46亿元;推迟和取消发行的债券全为产业债。

2.3 审核通过率仍居低位

上周信用债审批依旧位于低位。上周交易所和交易商协会对非金融信用债的审核通过规模为198亿元,审核通过率为2%,环比下降1bp;城投债审核通过率为1%,环比下降2个百分点;产业债审核通过率为2%,环比下降1个百分点。

本文选自招商证券固收团队于2025年1月7日发布的报告《信用债补涨行情如何传导——信用策略周报》,详细内容请参考研究报告。