作为A股市场的明星板块,白酒股备受投资者关注。

不过,在刚刚过去的2024年,白酒行业的境遇并不好,不得不面对需求疲软、库存增加等问题。

进入2025年后,白酒行业的调整仍在继续,投资者信心承压明显。

以至于在美国卫生局局长呼吁给酒精饮料标注致癌警告后,整个板块于1月6日遭遇集体跳空下跌,连在港上市的珍酒李渡(06979.HK)也未能幸免。

不过,1月7日,白酒板块的股价已经有所回暖,显示出了一些积极迹象。

展望2025年,白酒股是否值得期待?

白酒股的2024年:业绩降速,渠道减压

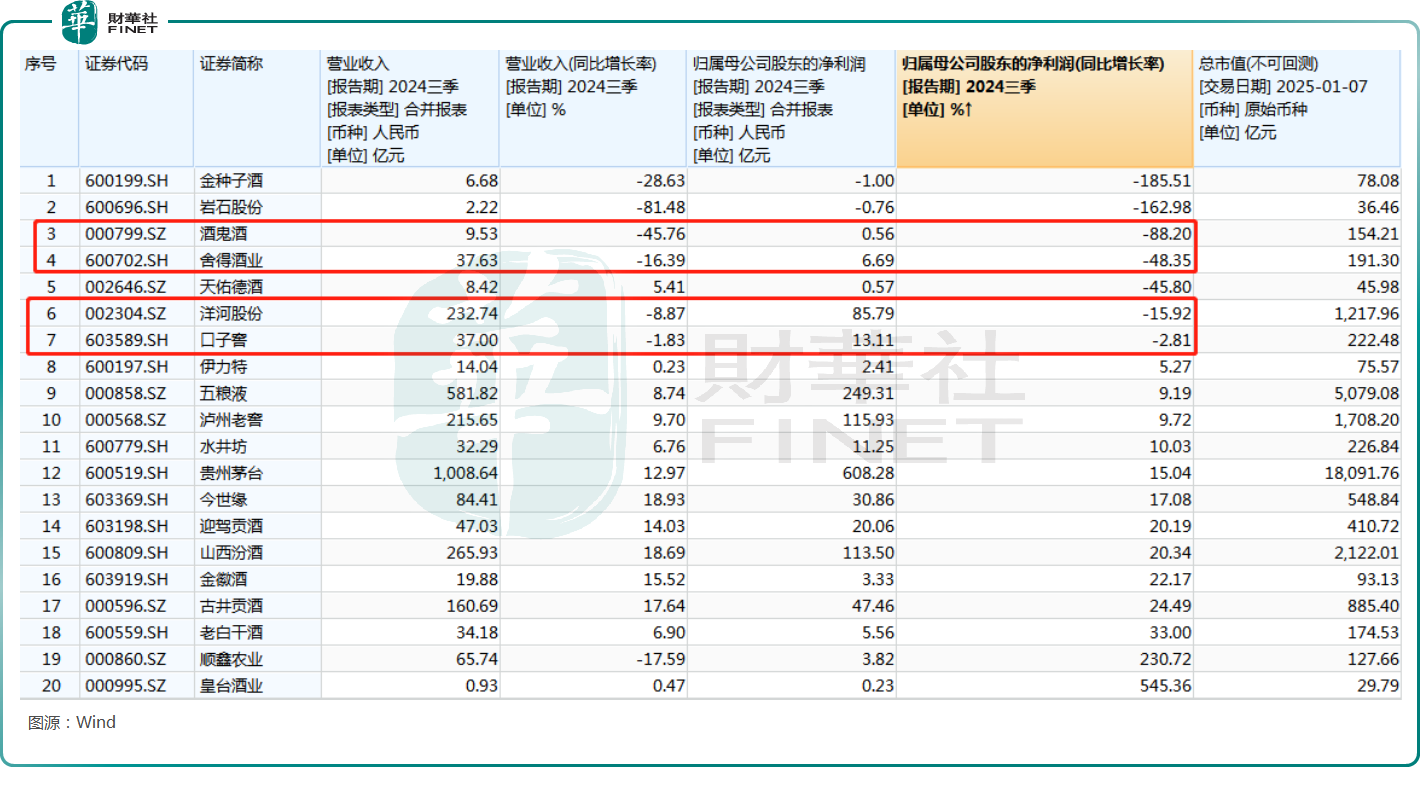

2024年的白酒市场,行业出现了罕见的全年淡季,破价和高库存等现象频出,即使是行业龙头贵州茅台(600519.SH)的飞天系列也有点扛不住价格波动,而这一切主要还是归因于消费需求萎缩。

反映在业绩上,2024年前三季度的业绩显示,绝大部分白酒企业都实现了盈利,仅岩石股份、金种子酒出现微亏。但是,从变化情况来看,洋河股份(002304.SZ)、舍得酒业、口子窖、酒鬼酒这些知名酒企在2024年前三季度出现了净利润下滑。

另外,在港上市的珍酒李渡2024年上半年的归母净利润也同比大降52.57%至7.52亿元人民币。

与此同时,贵州茅台、五粮液(000858.SZ)等一些酒企虽然实现了利润的同比增长,但却有“失速”的迹象。

以五粮液为例,2017年-2023年期间,其归母净利润的同比增速从42.58%降至13.19%,而2024年前三季度增速已经跌破10%的关口,为9.19%。

从单季度表现来看,五粮液第三季度的归母净利润同比增速仅为1.34%。

头部白酒企业中,贵州茅台、山西汾酒的表现稍好,但2024年前三季度亦有一些“失速”的迹象,洋河股份则遭遇了净利润同比下滑,表现更差。

洋河股份在2024年的半年报中称,白酒行业挤压式竞争态势在加速演进,高集中、强分化特征更加明显,同质化竞争进一步加剧,产区间、企业间及品牌间的竞争更加激烈,对酒企的经营能力提出更高要求。

总的来看,在行业景气度持续下行后,连头部企业都开始显露疲态。

日前消息,今年贵州茅台酒(乙巳蛇年)(俗称“蛇茅”)的热度也大幅不及去年的“龙茅”,且开售不久价格即从高位下跌,这里面既有投放量增加的缘故,也有白酒市场降温的因素。

板块股价普跌,但分红、回购有进步

受行业遇冷、业绩疲软等因素的影响,白酒企业2024年的股价表现也比较差。

数据显示,2024年,A股市场的白酒股中仅有五粮液微涨3.51%,其余均遭下跌,泸州老窖、舍得酒业、酒鬼酒等多股跌逾20%,也在一定程度上表明了市场资金对于白酒这一明星板块的态度。

值得一提的是,贵州茅台的市值曾一度是A股第一,号称“股王”,但经过长期调整后,截至2025年1月7日,茅台的市值已经退居A股第五,低于中国移动(600941.SH)、工商银行、建设银行、农业银行。

不过,虽然行业承压,但2024年白酒股在回馈股东方面也有一些进步,尤其是龙头贵州茅台。

一方面,2024年9月20日,贵州茅台上市后首次宣布30亿元至60亿元的“注销式”回购计划。

另一方面,贵州茅台在2024年11月8日发布了2024年中期利润分配方案。

根据公告,贵州茅台拟向全体股东每股派发现金红利23.882元(含税),按照公司截至2024年9月30日总股本约12.56亿股计算,此次合计拟派发现金红利超过300亿元(含税)。上述分红已经于2024年12月20日实施。

这也是贵州茅台首次实施中期分红。而除了贵州茅台外,五粮液、天佑德酒、山西汾酒、泸州老窖也进行了2024年中期分红或者即将进行中期分红。

板块2025年的前景如何?

虽然进入2025年以来,白酒板块基本还是整体普跌得状态。但是关于白酒股,近期也有知名投资人和机构发表了积极看法。

据悉,近日著名投资人段永平在一场活动上表示:“即使在经济不是那么好的情况下,好公司的小日子都过得还不错。比如说腾讯、茅台,像我们公司,其实都挺好。茅台价格下降不等于它公司状况不好,其实依然很好。”

中国银河证券则在近期的研报中称,2024年12月多家酒企召开了经销商大会,酒企在会议上对2024年工作进行回顾,并对2025年营销工作做出部署。

从2025年的发展定调来看,酒企普遍认可行业发展面临挑战,自身的营销等工作没有大的方向性变化,侧重于修炼内功、把市场工作做深做实,高质量完成十四五规划。在此方针下,预计行业格局延续呈现分化集中的发展趋势。

中国银河证券还认为,目前白酒板块估值仍处于历史偏低位置,且各家酒企纷纷出台中期分红方案、回购方案,因此板块估值有支撑。

东方证券也在近期指出,白酒板块积极分红筑高安全边际,兼顾了顺周期弹性与红利属性。

华鑫证券在谈白酒行业2025年投资策略时表示,政策端,扩内需利好政策频发,消费复苏可期。在行业端,长期整体增长动力与韧性仍强,短期应以市场健康运行为主线,加速产业库存出清,主动调低业绩预期,化解供需矛盾。而在企业端,板块估值反弹为先,基本面逐步修复。基本面修复需经历消费场景复苏与消费力提升两个阶段。