作者 | Yiannis Zourmpanos

编译 | 华尔街大事件

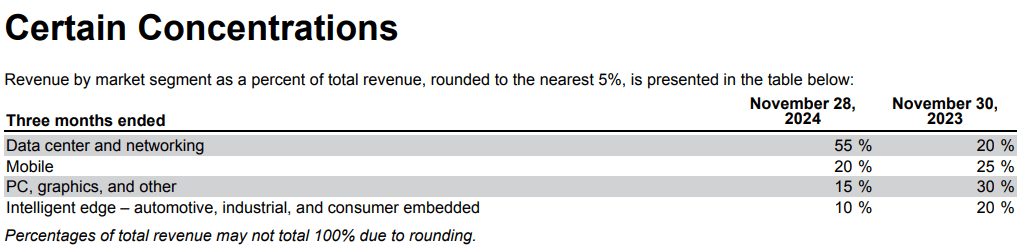

美光科技 ( NASDAQ: MU ) 2025 财年第一季度数据中心收入同比增长4 倍以上,环比增长 40% 。数据中心收入首次占美光综合收入的 50% 以上(55%)。这一变化提高了数据中心运营在美光业务中的战略重要性。数据中心 SSD 收入和市场份额(现在排名第二)增长创纪录,反映了美光对数据中心内存需求的资本化举措。具体而言,高带宽内存 (HBM) 收入环比翻了一番。这是基于美光在这一领域的领先地位。

来自最大数据中心客户的收入占合并收入的 13%,这得益于其战略客户关系。展望未来,HBM TAM 可能会从CY24 的 160 亿美元增长到 CY25 的 300 多亿美元,预计到 CY30 将达到 1000 亿美元。美光在 HBM 市场的强势地位可能有利于其高收入增长的稳定性。HBM 收入的大幅增长也导致毛利率的提高。鉴于 HBM 在 CY25 的销售情况和预定价格,美光在很大程度上不受市场波动的影响。

此外,美光对技术领先地位的关注可以从其先进 DRAM 和 NAND 节点的提升中看出。1-beta 技术节点的生产支持 HBM3E,而使用 EUV 的 1-gamma 节点计划于 2025 年推出。该公司预计 DRAM 前端成本降低(不包括 HBM)将处于中高个位数百分比范围内,而 NAND 前端成本降低可能会在 2025 财年达到十几个百分点。即使在周期性低迷时期,这些成本降低也可能提高盈利能力。

凭借《CHIPS法案》授予的61亿美元奖励,美光在先进制造业的投资使其有能力扩大其技术优势。这在NAND和DRAM行业面临供需紧张的情况下尤其重要。此外,该公司与新加坡达成协议,扩大其先进封装产能,以抓住人工智能驱动的需求,该需求基于从2027年起的HBM市场增长,并具有严格的成本结构。

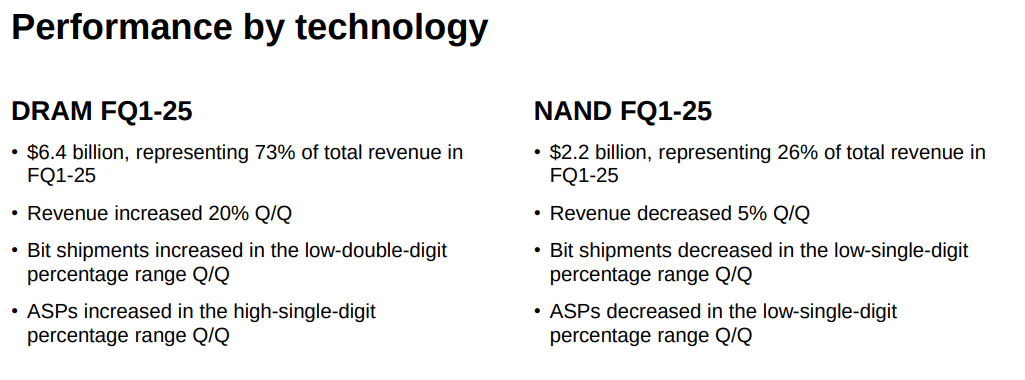

总而言之,美光的 HBM 产品对其未来增长至关重要。在 2025 财年第一季度,美光的 HBM 出货量超出计划,从而带来连续的大幅收入增长。与英伟达在 Blackwell B200 和 GB200 平台上建立的重要合作伙伴关系反映了美光在 AI 市场的业务实力。HBM3E 产品的功耗比竞争对手低 20%,内存容量高 50%。因此,具有明显的竞争优势。在 2025 年下半年,HBM 的市场份额与整体 DRAM 市场份额 (20% 出头) 保持一致,反映了美光的竞争地位。此外,HBM4 将于 2026 年发布,其性能比 HBM3E 提升 50% 以上,这可能进一步巩固其市场领先地位。美光 2025 财年第一季度的 DRAM 收入为 64 亿美元,占合并营收的 73%。

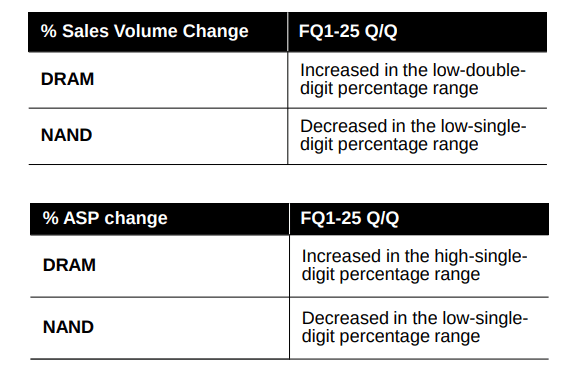

此外,DRAM 收入同比增长 87%,环比增长 20%。位出货量增长了低两位数百分比,而价格上涨了高个位数百分比。数据中心的强劲需求主要推动了这一表现。然而,NAND 收入环比下降 5%,为 22 亿美元,占合并收入的 26%。位出货量和价格均小幅下降。DRAM 和 NAND 之间的这种对比表现反映了特定行业的需求趋势。NAND 行业目前的前景,即低两位数的位需求增长,表明降低成本和调整供应非常重要。美光通过降低资本支出和放缓技术转型来专注于协调供应,确保市场平衡,从而提高长期盈利能力。

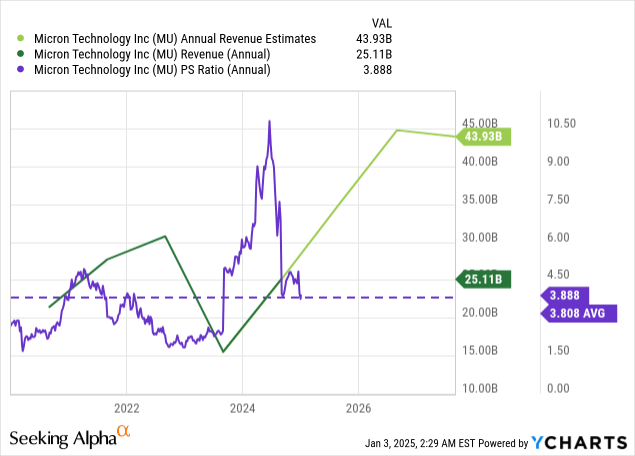

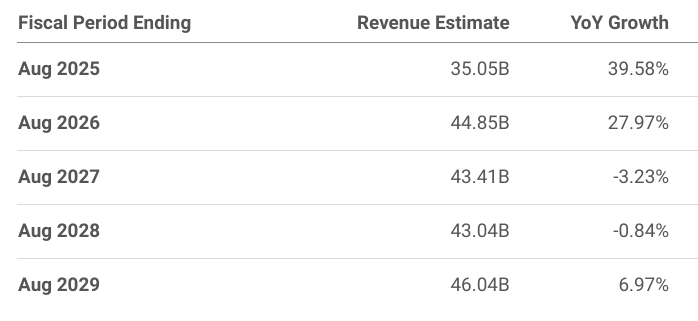

展望未来,市场普遍预期该公司2025 财年收入同比增长 39.58%,预计收入为 350.5 亿美元。这表明业务部门将大幅扩张。这一势头可能会持续到 2026 财年,收入将达到 448.5 亿美元,同比增长 27.97%。然而,2027 财年的预测显示,收入将小幅下降 3.23% 至 434.1 亿美元,这表明增长环境可能会放缓。市销率目前为 3.747,略低于其 5 年平均值 4.022。这表明,该股的估值可能低于其历史标准。如果收入增长实现并超过预期,这可能为估值扩张提供空间。

美光依赖 HBM 实现增长,这暴露了该公司在运营可扩展性和市场时机方面的不利因素。尽管该公司将 HBM的 TAM 预测从 250 亿美元提高到 CY25 的 300 亿美元,但该公司在 H2-CY25 之前无法达到其目标市场份额,这是一个瓶颈。这种延迟源于产能提升和产量成熟度限制。例如,美光在 2024 财年第三季度的 HBM 收入为 1 亿美元以上,表明处于早期增长阶段。CY25 收入“数十亿美元”的预测仍然不稳定,该公司在早些时候达到行业 DRAM 份额水平方面进展有限。

此外,美光的 HBM 增长在很大程度上取决于先进的产品周期,例如 HBM3E 在 CY25 过渡到 12 高堆栈,以及 HBM4 和 4E 等后续迭代。这些转变是有风险的,可能会重置产量并压缩利润率。虽然美光声称从 8 高堆栈中吸取的产量经验将有利于未来的转变,但历史上的 DRAM 周期在将这种效率转化为稳定的盈利能力方面存在滞后。实现市场份额目标的延迟也表明存在竞争压力和与客户路线图不一致。

美光的毛利率趋势凸显了其产品组合中的结构性问题。该公司对 2025 财年第二季度的指引包括毛利率小幅下降(1%),这是由于 NAND 的不利因素抵消了 DRAM 贡献增加带来的收益。NAND 是一个利润率较低的业务部门,仍然拖累第一季度的盈利能力。虽然 DRAM 的有利组合效应(基于 HBM 和其他数据中心产品)提供了顺风,但这些不足以抵消 NAND 的疲软状况。美光首席财务官 Mark Murphy承认,NAND 市场的改善需要时间,第三季度的利润率受到持续的供应响应成本和疲软需求的制约。

此外,即使 DRAM 收入份额预计会有所改善且产品组合有利,但 2025 年向 1-gamma 等尖端节点的过渡仍会带来资本密集度。DRAM 对高利润 HBM 产品的依赖扩大了对人工智能和数据中心市场需求波动的影响,这些市场具有周期性且对相关因素敏感。该公司对更高利润池的关注凸显了摆脱非尖端 DRAM 和 NAND 产品的必要性。然而,这种转变需要数年时间才能完全实现,在此过程中利润率也会受到影响。这些营收和利润问题可能会在中期(-FY26)对股价造成下行压力。此外,预计从 2027 年开始的收入增长收缩可能会影响市销率,使其保持在长期平均水平附近或低于该水平,从而限制股价上涨。

美光继续在数据中心和 HBM 领域取得进展,收入同比大幅增长,并建立了战略合作伙伴关系。然而,挑战依然存在,包括 HBM 领域市场份额的延迟以及 NAND 业务带来的盈利压力。虽然 DRAM 增长和成本削减计划可以稳定利润率,但该公司对人工智能驱动需求的依赖使其容易受到市场周期性的影响。美光基于市销率和中期收入增长预测的估值合理,具有潜在的上升空间,但仍面临结构性和竞争阻力,这可能会限制其股价上涨。