出品:新浪财经上市公司研究院

作者:大眼看茶饮/木予

时隔一年,蜜雪冰城再次敲响港交所的大门。

据披露易显示,2025年1月1日,蜜雪冰城股份有限公司(下文简称:蜜雪冰城)提交了更新的招股说明书,继续推进港股主板上市进程,美银、高盛和瑞银为其联席保荐人。继2022年9月冲击A股无疾而终后,2024年1月蜜雪冰城转战港交所,无奈6个月未有进展招股书失效,此番已是公司近两年内第三次递表。

1月7日,蜜雪冰城赴港上市顺利通过中国证监会备案。通知书显示,公司拟发行不超过7305.88万股境外上市普通股,12名股东拟将合计1.31亿股境内未上市股份转为境外上市股份,并在香港联合交易所流通。这意味着,“雪王”距离“上岸”只剩一步之遥。

就最新财务数据而言,蜜雪冰城似乎打破了线下连锁的规模、价格和利润“不可能三角”。截至2024年9月30日,公司旗下拥有超过4.5万家门店,约为第二名古茗和第三名沪上阿姨门店数量之和的2.1倍,规模甚至超过了全球连锁巨头麦当劳;核心产品价格保持在2-8元区间,远低于古茗、茶百道、喜茶等一众中高端竞争对手的10-22元;毛利率水平稳定在30%上下,净利率再创新高达18.7%。相较之下,“新式茶饮第一股”奈雪的茶仍深陷亏损,“第二股”茶百道2024年上半年净利率还不到10%。

业绩增长降速 一年内三次涨价背刺消费者?

尽管各项指标在同行中一骑绝尘,蜜雪冰城的业绩增速大幅放缓依旧是不争事实。

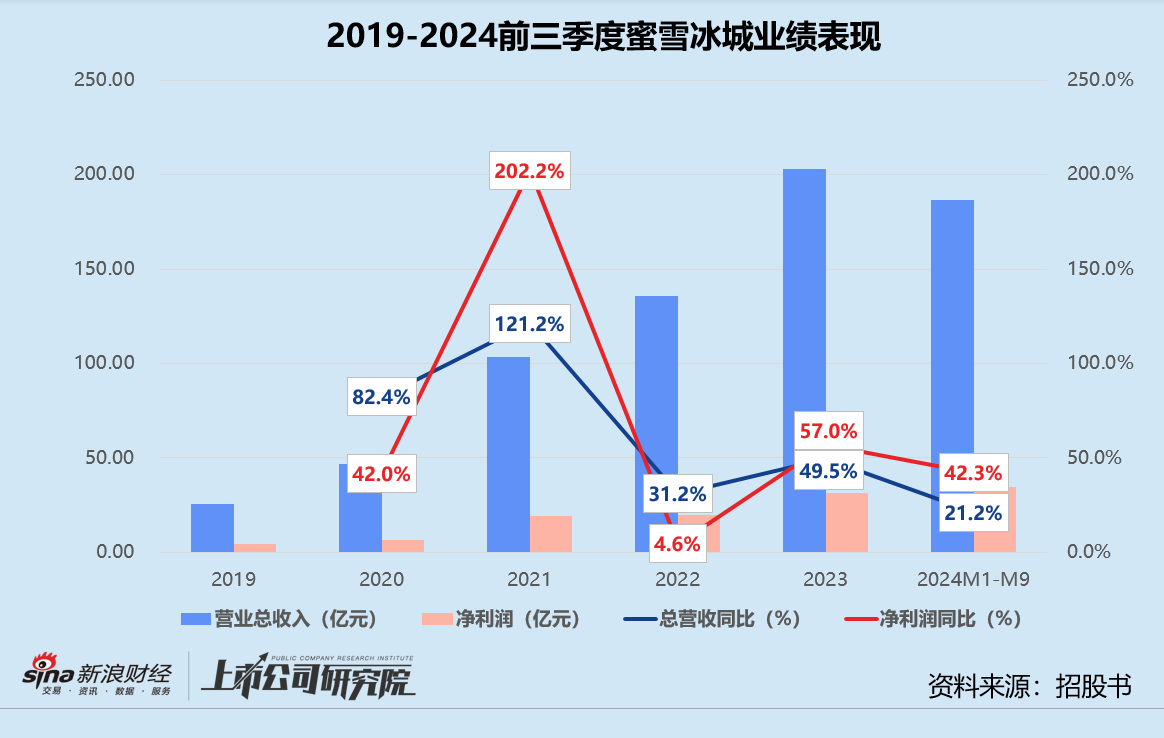

结合多版招股书分析,2019-2023年,蜜雪冰城总营收从25.66亿元飙升至203.02亿元,平均同比增速逾70%,年复合增长率高达67.7%;归母净利润则由4.45亿元激增至31.36亿元,2021年同比增幅一度达到202.2%,年复合增长率约62.9%。

如今,高歌猛进的好日子已不再。2024年1-9月,公司门店网络终端销售额约为449亿元,同比增长21.4%,而2023年同期该指标为47.9%;收入规模合计186.60亿元,较2023年前三季度提高21.2%,同比增速骤降近25个百分点;归母净利润录得34.86亿元,与2023年1-9月相比增加42.3%,明显低于前同比增幅51.1%。

单店表现也不容乐观。报告期内,蜜雪冰城的平均单店日均订单量较2023年全年仅小幅增长4.8%至367单,尚未恢复至2021年同等水平;平均单店日均终端零售额约为4184.4元,与2023年全年同指标基本持平。若按照店龄划分,2022年及以后开业的门店,单店日均终端零售额皆未能超过整体均值。

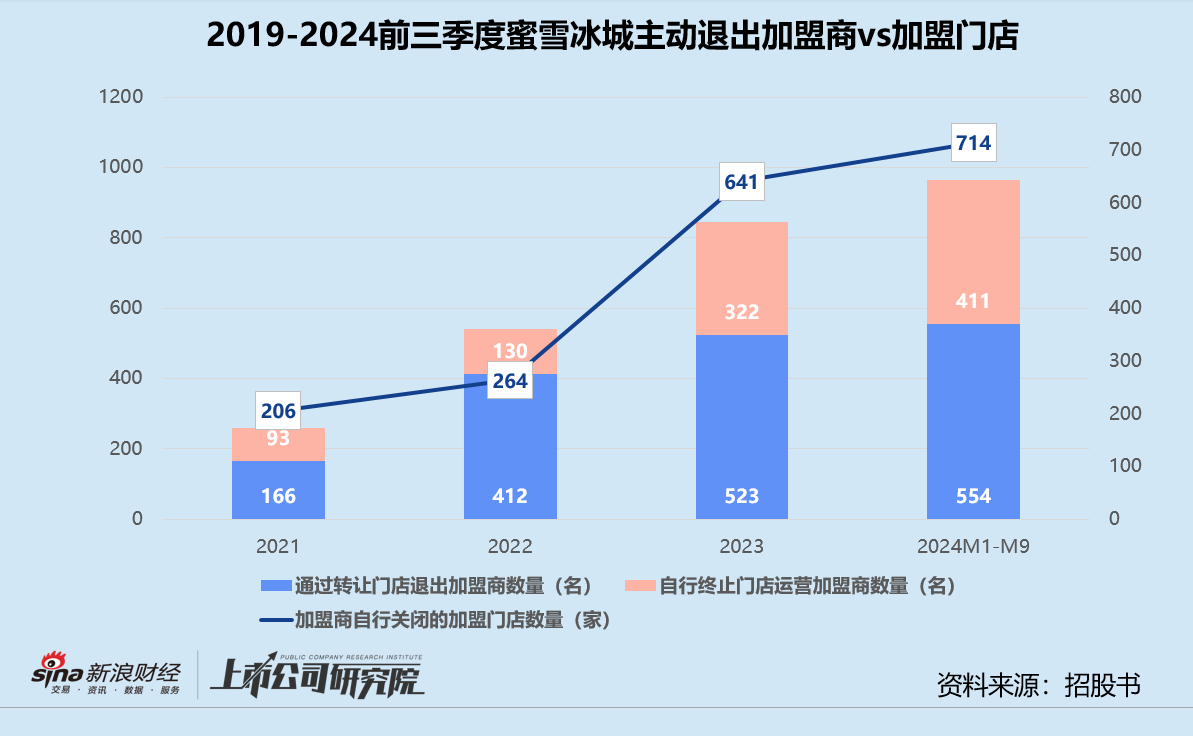

换而言之,新进入的加盟商回本盈利速度大不如前。2024年前九个月,由加盟商自行关闭的加盟门店数达713家,比2023年全年主动关闭的门店还多73家,约占当期关闭门店数量54.9%。同期,通过门店转让予其他加盟商而退出的加盟商以及终止门店运营的加盟商共计965名,与2023年全年相比增长14.2%,双双创下自2021年以来的最高点。

随着越来越多新式茶饮降价下沉,蜜雪冰城的性价比优势正在被削弱。而作为平价代表,品牌向上突破的难度并不小。

据艾媒咨询发布的《2024-2025年中国新式茶饮行业发展现状与消费趋势调查分析报告》调研显示,约74.1%的新式茶饮消费者可接受最高客单价金额在11-20元之间,蜜雪冰城产品价格理论上具备充足的上调空间。然而,基于公开报道不完全统计,2023年9月、2024年3月和12月蜜雪冰城对全国或地区门店部分饮品至少进行了三次价格调整。虽然每次只悄悄上涨1元,却总是引起群嘲热议,不少消费者更是激烈地表示将转向甜啦啦、益禾堂等更便宜的品牌。

得益于强大的自建供应链和规模效应,蜜雪冰城销售成本占总营收比例一直徘徊在70%上下,2024年前三季度小幅下降至67.6%。其中,原材料采购成本占九成以上。报告期内,公司提供给加盟商的饮品食材超60%为自产,核心饮品食材100%自产,成本端未来可削减余地极其有限。收入端受低价形象、竞争激烈等不利影响增长乏力,该如何保证长期丰厚利润,是蜜雪冰城不得不直面的议题。

食品安全问题频出 放弃瓶装水、成立AI公司 幸运咖难复制“雪王”

除了品牌升级转型遇阻,蜜雪冰城的食品安全问题也一直是挥之不去的阴影。

据公开报道显示,2024年蜜雪冰城在北京共有16家门店因食品安全问题被通报,排名第二,连续第三年上榜。员工在操作区水池洗脚、篡改开封食品有效期、加工时未佩戴卫生防护用品、使用隔夜食材等诸多问题频频被曝光。在黑猫投诉 【下载黑猫投诉客户端】平台上,蜜雪冰城投诉量高达8514起,众多消费者反映在饮品中喝出塑料、头发、石子等异物,要求退款或更换时店员服务态度恶劣。

食品安全问题层出不穷,一定程度上反映了蜜雪冰城对加盟商及门店网络管理的薄弱。伴随数千家门店走向海外、即将登陆资本市场,公司要接受来自投资者、消费者和社会舆论的审视必然更加严格,届时低价将无法再充当其“遮羞布”。

招股书披露,蜜雪冰城在上市前仅于2020年12月完成了一轮股权融资,由美团龙珠、高瓴资本和CPE源峰联合投资23.33亿元,每股成本对价约64.81元。交易完成后,公司投后估值约为233.33亿元。而2022年计划深交所主板上市之际,蜜雪冰城拟募集64.96亿元,估值已超600亿元。胡润研究院发布的《2024全球独角兽榜单》上,公司估值也直逼670亿元。若以发稿日前市值推算,约等于4.5个茶百道、32个奈雪的茶。

不过,港股市场在经历了奈雪的茶和茶百道两轮市值蒸发“暴击”之后,对新式茶饮的耐心已所剩无几。能否消化蜜雪冰城的超高估值,眼下仍是未知数。

另一方面,蜜雪冰城近年来“折腾”的新业务进展都不算顺利。2021年元宇宙风起,公司申请注册了一系列元宇宙主题商标,但不久便销声匿迹;2022年高调入局的瓶装饮料项目“雪王爱喝水”和“雪王霸气”于2024年初暂停代理,线上官方渠道、点单小程序和电商平台产品全部下线;2024年人工智能概念火热,蜜雪冰城又马不停蹄成立了三家AI公司,业务范围包括人工智能应用软件开发、人工智能理论与算法软件开发以及人工智能通用应用系统等。

人工智能技术将如何改变线下连锁商业模式有待观察,目前最有希望成长为第二增长曲线的还是蜜雪冰城2017年孵化的现制咖啡品牌“幸运咖”。

但综合招股书和窄门餐眼公开数据来看,幸运咖2020年对外开放加盟、正式开城拓店的时候,本土品牌瑞幸咖啡已经凭借“平价”占据大部分消费者心智,总门店数接近4800家。后续入场的Manner、库迪、挪瓦等新兴品牌,以及头部玩家瑞幸和星巴克不断蚕食幸运咖的“大本营”下沉市场,导致其还没有完全成长起来就被迫卷入残酷“价格战”。

2023-2024年,幸运咖新增门店1306家、1071家,同比分别下滑16.5%、18.0%。壹览商业数据显示,2024年上半年幸运咖是门店总数前五名中唯一一家净新增门店数量缩水的连锁咖啡品牌,5月闭店数首次超过新开门店数。蜜雪冰城也在招股书中坦言,幸运咖于业绩记录期内对公司整体收入及毛利率贡献尚不显著,恐难与新式茶饮共同支撑起超600亿估值。

(来源:壹览商业)

(来源:壹览商业)责任编辑:公司观察