2025年1月1日,蜜雪冰城再次向港交所递交上市申请书,并于7日获得中国证监会备案,拟发行不超过7305.88万股。这是继A股上市失败以及在2024年赴港上市招股书失效后第三次尝试。

不过,IPO并非*药,资本市场早已不看好茶饮资本故事了。

01

供应链生意经

蜜雪冰城主打饮品包括茶饮、果汁、冰淇淋等,因“6元单价”亲民席卷全国市场。截止2024年9月30日,公司拥有门店总数已经突破4.5万家,成为*、世界第二的现制饮品企业。

2024年前三季度,公司营收186.6亿元,同比增长21%,净利润为34.86亿元,同比增长45.2%,该利润规模是中国茶饮行业*。市占率排名第2-4名的古茗、茶百道、沪上阿姨同期利润分别为11.06亿元、2.37亿元(上半年)、1.68亿元(上半年)。

不过,从生意本质上看,蜜雪冰城收入大头并不是靠开店赚C端消费者的钱,而是赚B端供应链的钱,主要包括向加盟商提供原材料(糖、奶、茶、咖、果、粮、料等产品及包材)、设备(冰箱、冰淇淋机、制冰机及咖啡机)以及加盟服务费。

2024年前三季度,蜜雪冰城原材料商品、设备销售、加盟服务费分别为175.96亿元、6.21亿元、4.43亿元,分别占总营收比例的94.3%、3.3%、2.4%。

另据光大证券(维权)统计,蜜雪冰城省会、地级市、县级市加盟费每年为1.1万元、0.9万元、0.7万元,低于茶百道的3万元/年、喜茶5万元/3年。不可否认的是,加盟门槛低是蜜雪冰城门店快速增加的重要因素之一。

不过,蜜雪冰城的供应链生意模式也存在不小弊端。一方面,原材料涉及多个农产品,价格波动往往较大,且难以有效通过涨价来转移成本压力,盈利能力无法持续上行。因为下游卖给的是B端加盟商,而后者因饮品单价本身足够低,利润微薄。

全天候科技媒体曾引用行业人士称,加盟蜜雪冰城,只有30%的门店还有赚钱的可能,50%仅能维持收支平衡,而剩下的就只能关店了。

另一方面,蜜雪冰城以及众多竞争对手快速扩张门店,未来主要城市门店区域密度料将更大,几乎不可避免地出现消费者分流。加盟商单店原材料需求大致趋于下滑,蜜雪冰城业务基本上主要靠扩大门店数量来保持增长。但这一模式是有天花板上限的。

02

疯狂扩张将遇天花板

蜜雪冰城一路走来,发展历程主要分为三个阶段,包括创始人商业摸索、供应链体系建设、门店飞速扩张。

2007年,公司创始人张洪超的亲戚好友纷纷选择加盟,开启蜜雪冰城的扩张之路。一直到2014年,蜜雪冰城门店数才突破1000家。在此期间,开店速度较为缓慢,主要兼有“直营+加盟”两种运营模式。

2012-2018年期间,蜜雪冰城开始自建供应链,在采购、生产、仓储、物流等方面下足功夫,为后续飞速扩张奠定了基础。

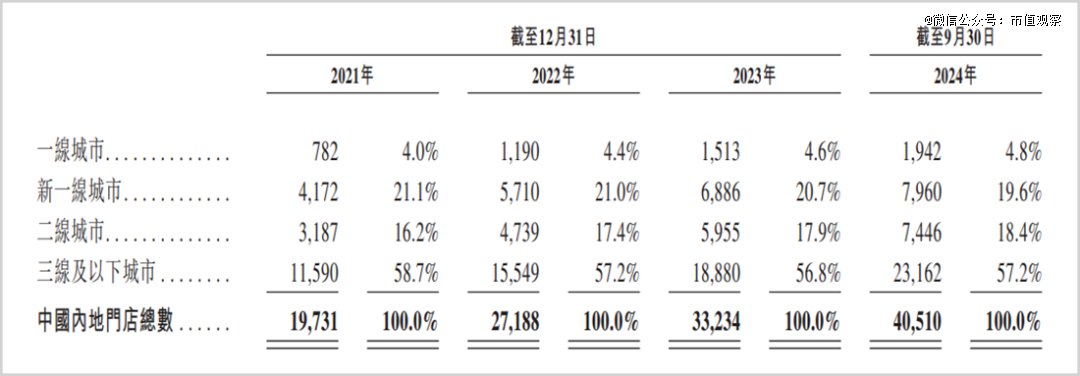

2018年之后,公司深耕下沉市场,宣布放开乡镇市场加盟,且获得万店投资、美团旗下的龙珠资本、高瓴和中信的的联合投资,门店数量开启大扩张。到2021年,总数突破2万家,到2024年9月末已经突破4.5万家。

▲中国内地市场门店数及其占比

▲中国内地市场门店数及其占比来源:招股书

那么,未来国内市场还能承载多少家蜜雪冰城?

东北证券早在2022年做过一笔测算:按照它当时开店密度*的郑州地区开店水平估算,相当于每十万人门店保有量为6家。那么对应到全国,蜜雪冰城的门店上限在6万-8万家之间。

当然,这只是基于*密度测算的理论值——公司总部在郑州,品牌影响力远大于其他竞争对手,密度相较于全国其他区域往往要高不少。并且,从2023年开始至今,全国多数龙头茶饮品牌均在加速扩张。

截至2024年8月5日,全国茶饮门店总数为431753家,近一年新开门店数超16.7万家,净增长3.5万家。按照中国人口14亿人计算,平均每3000人就有一家茶饮店。

可见,中国现有茶饮门店密度足够大,基本能够满足消费者现制饮品需求,没有大量空白市场可供渗透了。

当然,对于蜜雪冰城这类头部茶饮品牌而言,可以加速出海寻求增长。

东南亚是国内茶饮品牌出海的重要战场,因为这些地方本身就拥有较为悠久的茶饮历史,加之常年均温超过30度,利于茶饮品牌的推广与落地。

2018年,蜜雪冰城率先打入泰国市场,2020年大力扩张印尼市场,2022年进击韩国、泰国、老挝、新加坡等市场,2023年切入日本、澳大利亚市场。

截止2024年9月末,蜜雪冰城在海外市场一共约4800家门店。其中,印尼2667家、越南1304家、马来西亚337家、泰国272家,其余国家均不足100家,体量较小。

然而,蜜雪冰城4000多家海外门店几乎布满了东南亚国家各大中小城市,加之国内竞争对手同样大力开拓该市场,供给逐步呈现饱和之势。

据《深圳商报》援引越南中文网报道指出,一位蜜雪冰城的越南加盟商称,在最初的谈判中,品牌方代表表示加盟店之间会相距1-2公里,2022年新签合同时,这个距离已经缩短到200米。

除东南亚、日韩市场外,消费力更强的欧美国家茶饮市场规模非常之小。其中,欧洲2023年现制饮品市场仅5亿元,北美市场要大一些,也仅14亿美元。

这跟消费习惯与文化密切相关。在欧美,咖啡、汽水等饮品消费金额与消费频次远高于现制茶饮,而在中国以及东南亚地区,则正好相反。

在海外茶饮市场规模相对有限的大背景下,蜜雪冰城在海外想要实现大规模爆发,挑战也不小。

加之海外市场单个国家市场容量非常有限,不适合建设本土工厂,原材料供应需要在国内成都、海南两地中转运输,难以实现国内规模化优势,难以大幅降低供应链成本,扩张空间与速度、业绩表现不可直接类比国内市场。

总之,从大趋势上看,蜜雪冰城门店疯狂扩张的势头在未来几年慢下来概率较大,天花板并不算高。

03

难讲茶饮资本新故事

其实,在蜜雪冰城本轮冲刺上市之前,资本市场曾对3000多亿的茶饮市场抱有很高期待。

比如,2024年4月,茶百道发行市值高达250亿港元,上市首日却暴跌27%,此后一路下行走低,到9月一度不足60亿港元,后来伴随大市回暖才有所反弹。

业绩基本面上,在上市之前,茶百道营收、利润均保持双位数及以上高增长,但上市后业绩开始变脸——2024年上半年,营收同比下滑超9%,净利润同比下滑近60%。

可见,二级市场用脚投票,不太看好茶饮资本故事。究其深层次原因,茶饮业经营门槛太低,导致市场竞争过于激烈,价格战更是此起彼伏。

据企查查数据显示,中国现存茶饮相关企业37.89万家。其中,在2014-2020年,企业注册数量增速基本维持在20%-50%的区间内,至2020年全年注册10.99万家,达近10年注册量峰值。

从以上维度也可以看出,茶饮经营基本不存在经营与技术壁垒,越来越多玩家涌入该赛道,市场格局发生了恶化。

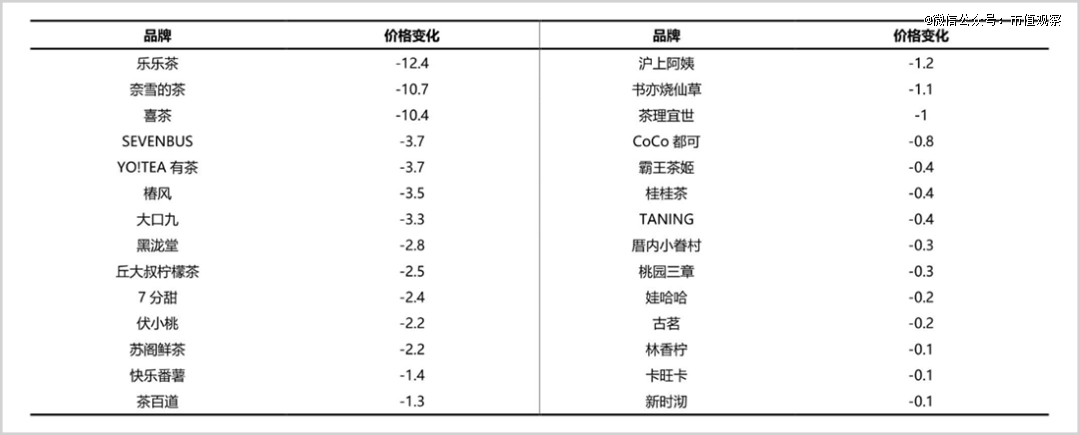

加之消费分级冲击,中国茶饮业在最近几年迎来了持续的价格战。高端定位的茶饮品牌大降价,下沉与中端定位茶饮品牌竞争,而原本定位中端的品牌,同样跟随大降价往低端竞争。因此,中低端领域茶饮竞争愈发激烈。

▲2021-2024年主要茶饮品牌客单价变化

▲2021-2024年主要茶饮品牌客单价变化来源:天风国际