中国四大直辖市北京、上海、重庆、天津各自孕育着一家城商行。其中,天津银行(01578.HK)暂时掉队落后了。

先从体量角度看,天津银行不到9000亿元的资产总额,远不及北京银行的4万亿元、上海银行的3万亿元。

再从资本市场青睐程度看,天津银行区域发展背景和重庆银行(601963.SH /01963.HK)类似,二者资产总额也相近。但在港股市场,天津银行市值约100亿港元、仅为重庆银行200亿港元的一半,约2.5倍的估值倍数(滚动市盈率TTM,数据截至2025年初)也和重庆银行的6.3倍相去甚远。

回首过去十年,天津银行像是一直在“自证”的河流里泅渡。十年间,它一面坚持寻求A股上市,一面争渡彼岸、寻求走上行稳致远发展的新道路。如今,银行业面临息差收窄、同质化竞争等多重挑战,前路愈加风高浪急。天津银行在这个关键节点,开启了“渡人自渡”的转型。

1

驰援捷信“渡人自渡”

天津银行“渡人”的对象,是一家老牌消费金融企业——捷信消金。

2010年,消费金融在国内市场还是新鲜事物,欧洲捷信集团(Home Credit)在华成立捷信消金。捷信消金是当时银监会批准设立的首批四家试点消金公司之一,也是国内首家外商独资消金企业。

乘着普惠金融发展的东风,借力外资背景管理经验优势,捷信消金在2019年绽放高光时刻,开启赴港IPO征程。也是在这一年,捷信消金的总资产突破1000亿元大关,处于行业领先位置。

转折发生在2020年。宏观消费能力的变迁,影响捷信消金的扩张和资产质量;消费金融牌照增至31张,直接反映出竞争趋于激烈。2021年,捷信消金母公司中东欧投资金融集团(PPF集团)创始人彼得·凯尔纳在一次空难里骤然去世,也扰动了公司治理。核销坏账、转让不良、资产缩水,2022年后,捷信消金光环黯然失色,卖身传闻多次传出,上市计划再也鲜有人提。

2024年12月20日,天津银行的公告,揭晓了接手捷信消金“白衣骑士团”的阵容。该行将与京东旗下晶东贸易和网银在线、中化旗下外贸信托、天津经开国资和老股东捷信集团,共同参与捷信消金重组。其中,天津银行将作价5亿元,获得重组后捷信消金10%的出资比例。

天津银行投资捷信消金,有多重合理性。

首先从历史渊源来看,捷信消金十多年前进入中国市场时,注册地正是在天津,与天津银行为邻。天津银行的重要股东有地方国资背景,与之同源的天津经开国资此次也携手入局捷信消金,获得11%的股比。

其次,天津银行曾经和捷信集团存在业务往来,后者在2024年1月将23.1亿元捷信消金股权质押给了天津银行。天津银行对于捷信消金的经营情况应并不陌生。

第三,“银行系”参与消金公司股权投资,已经成为了行业主流。目前内资持牌消金公司的股东阵营里,几乎都能看见银行身影。

天津银行投资捷信消金,也有机会“渡人自渡”,给自身带来裨益。

最显而易见的是,天津银行的牌照布局将得以完善。参照行业经验,消金业务可以给商业银行的异地展业带来帮助,特别是对于那些有地域限制的区域性银行。站在业务板块发展角度长远来看,天津银行近些年着力推进的零售业务和普惠金融客群拓展,都有借力消金公司更进一步的想象空间。

此外,对捷信消金的股权投资,也有机会给天津银行的利润带来直接贡献。该行还在公告里展望,在新的发展格局里,要与其他投资者相互促进、协同发展,提升其自身的市场化运营、创新金融产品和盈利能力。

但不容盲目乐观的是,天津银行投资捷信消金,肯定不会是一门坐享其成的生意。消费金融全面开花的时代已经过去,竞争趋于激烈。对比行业龙头,在2024年上半年,就连背靠招商银行和中国联通的招联消金,都出现了营收、利润、资产的全面下滑。

因此,对于天津银行而言,此次投资仅仅是一个起点,“渡人自渡”、挖掘协同效应带来的增长动能,依旧任重道远。

2

十年筹谋A股上市

“渡人自渡”之前的十年时间里,天津银行一直在谋求A股上市的漫长河流里泅渡。

天津银行2007年由天津市商业银行更名而来,同年获准进京、成为第一家获准进京设立一级分行的城商行。2015年,天津银行启动A股上市计划,由中银国际证券、中信证券担任IPO上市辅导机构。

一晃十年过去了,天津银行A股上市的漂流征程仍在继续。2024年10月,上述两家券商刚刚更新了天津银行IPO辅导工作的最新进展报告,一方面强调“目前天津银行公司治理能够有效运行”,另一方面也透露其“尚未申请及取得部分外部批复”。

“自证”的河流里,天津银行为什么难以泅渡到彼岸?外部因素有一定的影响。

为了促进投融资两端的动态平衡,2023年以来,A股上市门槛不断收紧,至今已有一年半的时间。具体到银行板块,更是自从2022年1月之后,就再也没有新的上市公司。

更重要的因素,在于天津银行自身。

筹谋上市的十年,也是天津银行舆情风波不断的十年。从2013年到2017年,天津银行天宝支行4亿元存款“神秘失踪”的消息屡屡见诸报端。据北青网2017年历史报道,天津桑梓地实业、天津智川投资等多家企业指出,在该支行账户内存款莫名减少或消失,后来这一案件以两名涉嫌对天津银行进行金融凭证诈骗的人员被抓获而了结归案。

同样在那几年,天津银行济南分行被曝卷入23亿元惊天骗局,剧情宛如瞒天过海的电影大片。据《法制日报》2017年历史报道,行骗人员溜进该行VIP室冒充工作人员,伪造了足以乱真的全套公章印鉴,仿冒巨额存单、蒙骗存款单位。

近两年来,天津银行也不断收到监管罚单,比如中国人民银行天津市分行在2023年12月对天津银行处以行政处罚,违法违规事实包括“违反账户管理规定”等。2022年10月,天津银行济南分行被中国人民银行济南分行(现山东省分行)处以罚款189.4万元,主要违法违规事实包括“金融统计指标数据错报”等。

正如保荐机构在上市辅导工作进展里所言,天津银行仍暴露出一些不规范现象。这亟需获得整改修正、在督促下及时规范。

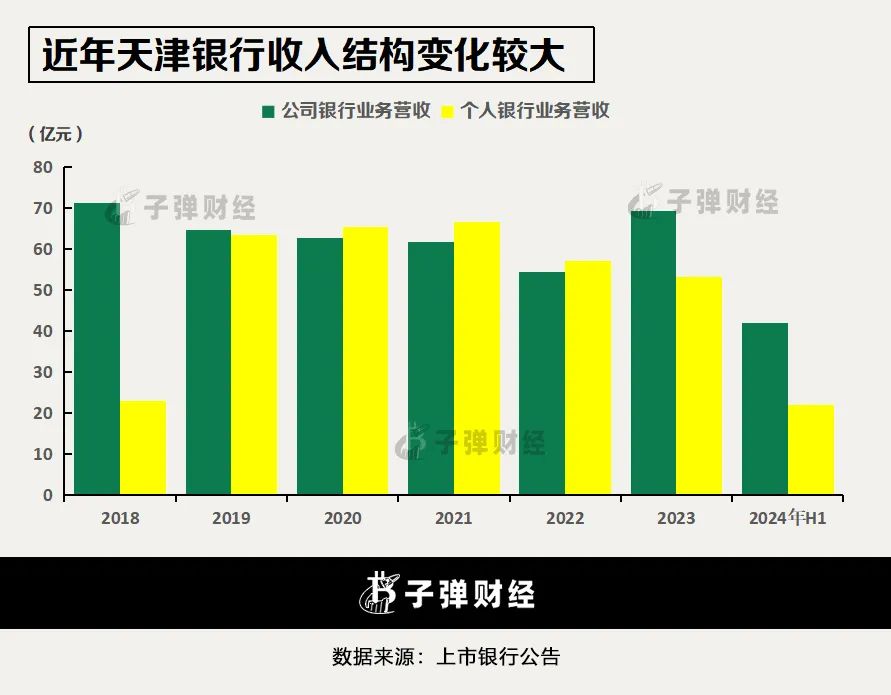

更加均衡的收入结构,也是天津银行正在着力破解和优化的攻关点。

2018年后,天津银行“超常规发展大零售”战略开启。2019年,该行个人银行业务在营业收入里的占比从18.7%大幅增长到37.2%,并在2022年前维持在36%到39%的较高比重。不过2022年,天津银行个人银行业务的营收额和占比开始出现下滑,在2024年上半年的占比缩水到营收总额的25%,变化幅度不小。

由此可见,天津银行的零售业务虽然取得发展成果,但稳定性仍有提升空间。

对公领域,天津银行对应营业收入从2017年的顶峰时期连年下滑,在2022年跌至54.4亿元的谷底,好在终于在2023年出现拐点、重拾增长,且把增长势头维持到了2024年的上半年。

结合城商行发展特点来看,天津银行的对公业务可能还面临与另一家有天津国资股东背景的金融机构——渤海银行(09688.HK)的直接竞争,后者是一家股份制银行,总资产超1.7万亿元、接近天津银行的一倍,且对公业务较强。

可以预见的是,天津银行的A股上市之旅仍将继续。但上市融资的目的是为更长远的发展铺路,真正的彼岸,是行稳致远的发展前景。

3

须渡三重难关赴彼岸

想要到达行稳致远发展的彼岸,在经营层面,天津银行还要冲破三重难关。

其一,是业绩表现出比行业更大的波动性。

2015年以来,天津银行营业收入分别在2016年、2017年、2022年陷入缩减,后两个年份的降幅均超10%。这样的动荡和行业整体并不相同,因为同期A股的城商行板块营收一直保持稳步增长。

利润的波动则更为明显。近十年来,天津银行归属于母公司股东的净利润分别在2016年、2017年、2020年和2021年降低,其中2021年同比降幅高达25.8%。2024年上半年,天津银行的净利润录得19.8亿元,同比增速高达136.4%,上年同期为下滑72.4%——振幅可见一斑。

其二,深层次透视业绩起伏,可以看到资产质量不稳定的问题。

2019年,天津银行“预期信用损失模型下的减值损失”从前一年的34.8亿元攀升至74.3亿元,随后至2023年后一直徘徊在75亿元至100亿元的高位。

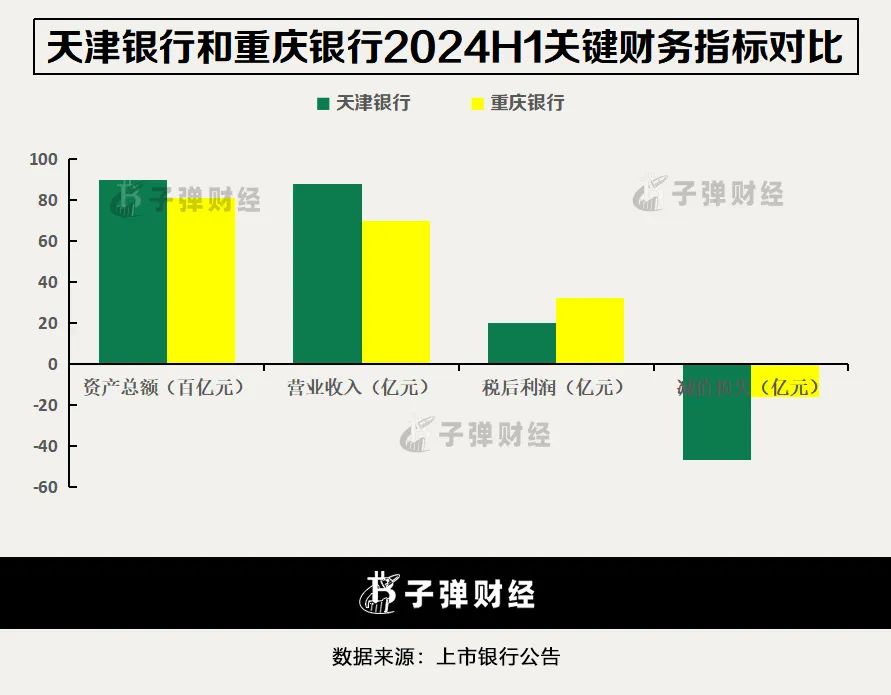

这样的减值损失计提水平,比同行高出不少。对比来看,2024年上半年,天津银行、重庆银行两家区域背景类似的城商行,营业收入分别录得87.6亿元和69.5亿元,当期减值损失分别录得47.0亿元和16.2亿元。也就是说,虽然天津银行的收入体量比重庆银行高出26%,但减值损失却足足高出了190%。

在上述报告期,天津银行的不良贷款率为1.54%、拨备覆盖率为181.75%,重庆银行的两项指标分别为1.25%、249.59%,说明后者的资产质量更佳、安全垫更厚。

在收敛对房地产业的风险敞口后,天津银行目前的贷款主要投向“租赁和商务服务业”,2024年中,该行业贷款余额占总量的百分比为35.9%。通常来说,这一行业的投放与地方债务、城投平台、租赁公司等有一定关联。

目前天津银行“租赁和商务服务业”的贷款不良率为0.32%,保持在较好水平。值得注意的是,该行另一个授贷行业“电力、热力、燃气及水生产和供应业”的不良率高达8.13%,资产质量亮起红灯,而重庆银行并无此特点。

由此可见,提高资产质量,既是天津银行“渡人”的关键,也是“自渡”的重要命题。

其三,天津银行正在组建一个更加稳定专业的高管团队,这套班子后续如何带领天津银行做出成绩,备受市场期待。

2023年,于建忠担任天津银行董事长,与之搭档的行长吴洪涛在2020年上任。2024年12月,天津银行公告获得监管批准,50岁的陈鹏获批上任天津银行副行长。官网显示,天津银行副行长还有刘刚领和郑可。

这位新任副行长此前曾在农业银行山东省分行的信息科技条线耕耘多年,此次跨区域担任天津银行副行长,或将带领天津银行的信息化发展和零售转型。

天津银行的高管团队还有“年轻化”和“超期服役”并存的特点。2024年中期报告显示,该行董事成员中,包括43岁的董光沛、45岁的董晓东等。近年整个银行业都出现了“70后”“75后”接捧高管的人事变动趋势,天津银行也在如此潮流之中。

与此同时,“超期服役”的现象也出现在天津银行。天津银行官网公示的高级管理层中,夏振武担任行长助理。据2023年年报披露,他从2008年1月担任天津银行高管、2014年4月起担任行长助理,在这一职位上至今已十年有余。而国家金融监督管理总局要求,银行保险机构关键人员和重要岗位员工有轮岗要求,轮岗期限原则上不得超过7年。