来源:英才商业

被誉为“人形机器人第一股”的优必选,近期股价大跌50%,市值蒸发超两百亿,人形机器人的泡沫是要破了吗?

优必选从12月30日股价下跌31.60%,此后连续大跌,截至今天收盘优必选仅剩下不到200亿市值,不到两周时间,市值蒸发近50%。

优必选在2023年12月29日登陆港交所,市值最高一度接近1400亿。

而下跌时间恰好是上市满一年,限售股解禁期到来,必定有股东已经“不计代价”跑路。

但股东套现必定只是“癣疥之疾”,决定优必选从上千亿下跌至当前200亿的,根本还是当前人形机器人市场的不确定性。

中国移动董事长杨杰曾在“英才年度管理大会“说:未来5-10年内人形机器人将走进千家万户。

而从2024年9月份开始,A股人形机器人板块不断上涨,整个板块指数也已经翻倍。

但是与资金形成鲜明对比的是,当前人形机器人仍然处于研发阶段。

机器人功能单一、量产成本高昂,应用范围狭窄,仍是当前人型机器人需要解决的问题。

而对优必选来说,面临的问题远不仅是机器人成本高的问题。

01

股东分歧,不断融资堪比吞金兽

对机器人产业来说,因为人形机器人需要长期研发和降本才能大规模推广,这必然就造成了股东之间的关于商业盈利和长期资本投入之间的矛盾。

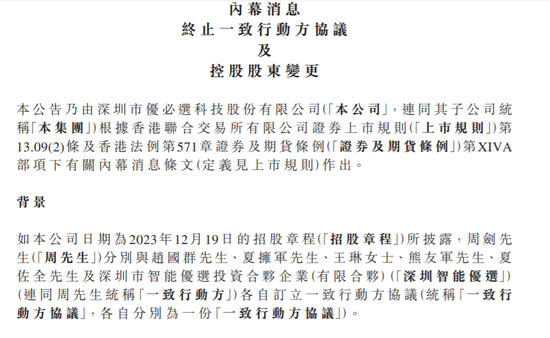

在12月29日晚间,优必选港交所发布公告称:董事会主席、执行董事兼CEO周剑与赵国群、夏拥军、王琳、熊友军及夏佐全分别签署终止协议,以结束一致行动方协议,该协议自12月29日起生效。

此外,深圳智能优选与周剑签署的一致行动方协议亦已终止,同样自12月29日起生效。公告指出,终止一致行动方协议将简化董事会及股东大会的决策流程。

据了解,解除一致行动方协议的背后,主要就是创始人和股东就未来发展方向产生了分歧。

有股东主张应继续加大研发投入,优必选作为人形机器人上市第一股的技术领先优势。

而另一些股东则认为应当根据当前机器人当前细分场景尽快实现商业化。路线之争而分崩离析。

这种路线上的分歧导致公司决策出现混乱,优必选研究院曾经的研发人员也因为路线之争而分崩离析。

“内讧”公开后,必定让投资者对优必选的信心受到动摇。

根据港交所的文件资料,12月30日后,腾讯对其所持有的优必选进行了连续减持:分别1月3日及1月7日,对优必选的股份也进行了减持,持股比例由8.05%降至2.08%,减持后持有661.86万股股份,套现10.3亿港元。

腾讯短时间内的巨额减持,是当前优必选短时间内股价暴跌的原因之一,而公司目前也尚未就腾讯减持一事发布相关公告。

不管是股东分歧还是腾讯巨额减持,从财务上看都是因为四年半亏损44了亿元是股东失去耐心的原因之一。

从2020年至2023年期间,优必选营收从7.40亿元增长至10.56亿元。

但亏损却持续扩大,从7.07亿元增至12.65亿元,四年累计亏损接近39亿港元。

2024年上半年,优必选实现营收4.87亿元,归母净亏损5.4亿元。显然,上半年的亏损超过了营收。

关于亏损的持续扩大,优必选董事会主席并未提及亏损问题,反而不断给投资者“画大饼”:预计2025年人形机器人订单将增加至接近2000台。

长期的亏损,优必选为了筹集资金,在2024年一年内进行了三次配售:

8月,优必选以92港元/股的价格配售了142万股新H股,募资约1.31亿港元。

10月,以86.18港元/股的价格配售了506万股新H股,募资4.36亿港元。

11月,又以83.88港元/股的价格配售了700万股新H股,募资5.87亿港元。

加上IPO时募集的10.42亿港元融资,优必选在资本市场短短一年内融资近28亿港元。

不断融资和烧钱的速度堪称是一只“吞金兽”。

02

青黄不接,后有追兵

优必选之所以面临如此的大的困境,减持和股东分歧还只是表象,根本原因还在于人形机器人成本太高了,而公司之前主要营收教育机器人又处于下降状态。

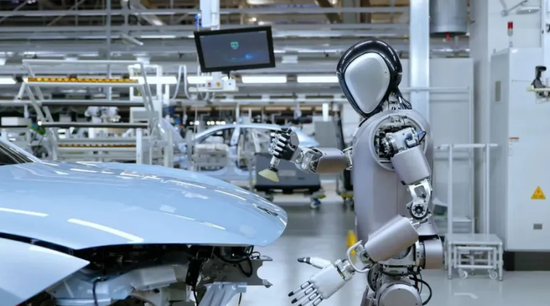

2024年2月,优必选发布了WalkerS在蔚来新能源汽车工厂进行首次实训的视频资料,视频中展示了接近真人尺寸的WalkerS机器人能够执行车门锁质检、安全带检测、车灯盖板质检等多项检测任务,并能熟练地贴附车标。

然而,尽管技术含量高,Walker系列机器人尚未在市场中取得预期的突破。

根据财务数据,2022-2023年,优必选公司“其他行业定制智能机器人及智能机器人解决方案”分部的营收从0.9亿下降至0.7亿;尽管2024年上半年营收接近1亿元,超过2022年全年,但其在总营收中的占比仅为19%。

营收占比较低的根本原因是Walker系列人形机器人的售价高达598.8万元人民币,这使得其商业化前景面临极大的挑战。

而支撑优必选公司业务增长的主力是教育类机器人状况也不容乐观。

据弗若斯特沙利文的数据显示,以收益计算,优必选在2023年教育类机器人市场的份额达到20%,在国内市场中占据领先地位。

但教育类机器人在公司总收入中的占比同样呈现下降趋势。

优必选在2020年的教育类收入超过7亿元,而到了2021-2022年降至5.5-6亿元,2023年更是不足4亿元。

值得注意的是,2020年-2021年以及2022年前三季度,优必选前五大客户的营收占比分别为66.5%、52.2%及64.7%。尽管公司未公开客户名称,但可以合理推测,这些客户主要是国有企业或政府教育机构。

这表明,优必选的教育机器人业务发展依赖于对政府及大型企业客户的深度依赖。

尽管拥有技术含量极高的王牌产品,但市场尚未完全打开;同时,作为营收支柱的教育类机器人也面临压力,优必选的业绩表现自然难以满足市场预期。

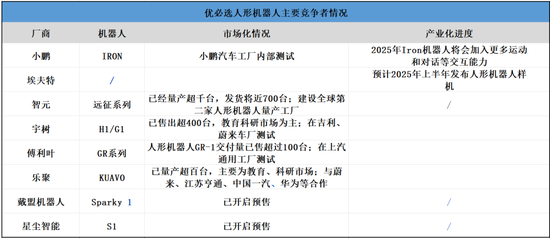

而比优必选教育机器人和人形机器人青黄不接的更让投资者担心的是,人形机器人市场竞争已经开始加剧,优必选的“先发优势”已经不再。

业界普遍预期,2025年将成为人形机器人实现量产和商业化的关键年份。众多企业已明确表态,计划在2025年达成商业量产或推出新一代产品。

2025年全球将有超过30家企业实现人形机器人的商业量产。

而从价格来看,2024年人形机器人整机价格已有所下调。

全尺寸双足人形机器人整机价格普遍在60万至80万元人民币之间,部分企业通过量产实现了价格的进一步降低,降至50万元人民币以下。

全尺寸轮式机器人售价多在30万至40万元人民币之间,小型(1米至1.4米)双足机器人价格多在20万元以内,部分产品价格甚至已降至10万元以内。与以往动辄百万级别的价格相比,2024年价格显著下降。

在商业化进程方面,多家厂商已明确表态,计划在2025年实现量产或发布新一代人形机器人产品,并在此基础上进行广泛的市场布局。

部分企业计划在2025年量产千台以上的人形机器人,并且计划覆盖更多垂直行业。大多数企业设定了量产百台以上的目标,并计划通过逐步增加产量和产品迭代来提升市场占有率。

马斯克曾预计,在不久的将来,人形机器人的成本将能够迅速下降至2-3万美元之间,甚至低于一辆普通汽车的售价。

这一预测,给整个行业带来了些许希望与憧憬。但这一天,可能是5年,也可能是10年,在这之前,对于优必选这样的探索者来说,在产品“青黄不接”,追兵临近、股东分歧的背景下,如何活下去,将是优必选摆在面前最大的难题。

免责声明:文中内容来源于互联网公开平台,未考证来源,不保证内容的真实有效。文中内容不作为任何决策的参考,所涉及个股不做推荐。

本文作者 | 晓楠

责任编辑:王若云