麦德龙供应链近日再次向港交所提交了申请上市文件。

物美于2020年以47.11亿元人民币及15.93亿欧元现金,收购麦德龙中国实体的100%权益,若按当前欧元兑人民币汇率7.5469计,总代价或为167.33亿元人民币,然后,麦德龙原控股公司又以19.97亿元人民币的代价,收购物美子公司的20.04%权益——后者控制麦德龙实体。

差不多三年后的2023年,麦德龙原控股公司以20.03亿元人民币的价格将20.04%权益出售回物美。

麦德龙供应链在文件中提到,其曾于2021年3月申请在联交所上市,但鉴于当时市况不佳而终止,在完成业务重组,包括向控股股东出售零售业务后,麦德龙供应链于2024年末再次递表。

现在的麦德龙供应链主要从事物美及麦德龙品牌的食品快消供应链业务,为企业及机构客户提供食品服务及配送、福利礼品和商品批发服务,也为零售业务及独立零售商提供启零售商配送解决方案。

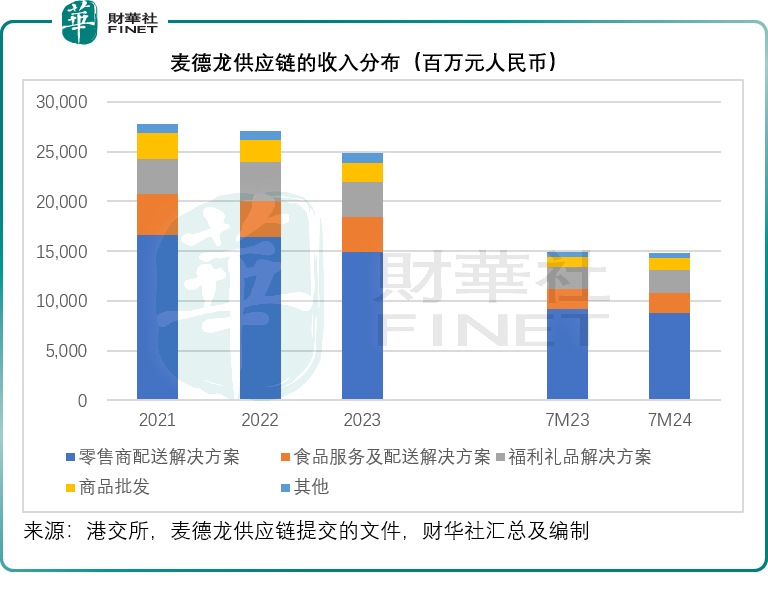

麦德龙供应链的主要收入来源

麦德龙供应链的主要收入来源包括:零售商配送解决方案、食品服务及配送解决方案、福利礼品解决方案、商品批发、其他等。其中零售商配送解决方案占了大部分,就2024年前7个月的营收来看,该业务分部的收入占比达到59.58%。

不过财华社也留意到,零售商配送业务的收入占比在这两年有轻微下降,但福利礼品解决方案的收入占比在持续上升,这或与该公司倾向于扩大福利礼品业务的战略贴合,零售商配送业务的毛利率只有3.8%左右(2024年前7个月,下同),而福利礼品分部的毛利率则达到16.3%,后者的利润明显更优。

从上图可见,该公司这三年的收入连连下降,其解释为主要供应目标物美集团的销售减少,因物美正精简门店数。同时,财华社留意到,麦德龙供应链的经调整净利润在过去两年有明显上升,经调整净利润率从2021年的0.39%上升至1.73%,或得益于利润率较高的福利礼品分部贡献增加以及其他费用的节省。而2024年前7个月的经调整净利润则由上年同期的1.59亿元人民币下降至仅59百万元人民币,或主要因为收入微降而财务费用却按年增加了20.48%。

麦德龙供应链的潜在风险与机会

潜在风险包括:

1)消费增长放缓,而行业竞争激烈,麦德龙供应链要在高度分散的市场中巩固和扩大竞争地位,在供应链能力、数字化、生鲜处理能力、配送和履约中心等基础设施方需要投入更多;而且其下游客户将直面消费增长放缓的负面影响,若传导到产业链上游,将可能对麦德龙供应链的短期业绩造成负面影响;

2)客户高度集中。由于其与物美的关系,物美为麦德龙供应链的重要单一客户,于2021年、2022年、2023年和2024年前7个月,物美集团占麦德龙供应链的收入比重分别为61.5%、62.3%、62.0%和61.4%。若物美因为零售业的激烈竞争而败下阵来,麦德龙供应链也将受到负面冲击。

不过也不应忽视该公司的潜在机遇:

1)从2024年开始,麦德龙供应链开始为位于湖南和湖北的两家独立第三方零售商提供零售商配送解决方案。值得留意的是,麦德龙供应链毛利率较低的零售商配送解决方案业务在此之前只服务于物美这一单一客户,若能拓展到第三方客户,或有利于该公司提升利润和摆脱对物美的过度依赖。

2)应有利于把握中国消费回升的机遇。

物美的资本局

相比于麦德龙供应链有点单调的业务模式和盈利模式,资本市场或更关注的是物美背后的资本故事。

在港股市场,物美算得上是资本老手。

第一家物美超市诞生于1994年12月,位于北京,据说最初为张文中所开发的POS系统而成立的示范超市,没想到这家超市1995年的收入就实现了一个“小目标”,于是张文中在1995年又开了第二家物美超市,同样位于北京。

1997年,物美从单店经营转向系统合作,其与国有商业企业石景山天翔订立合作协议,将后者经营的商铺改建为由物美商城经营的综合超市或便利超市。

自此之后,物美通过这种与国有商企合作的托管形式快速扩展在北京的网点,到2002年,物美拥有3家大卖场、30家综合超市和200多家便利店。

2003年,物美商业在港交所创业板上市,筹资5.47亿港元,2004年开始加快展开并购之路,通过收购京北大世界商贸、超市发等,进一步巩固其在北京的地位。在年中还通过配售筹资2亿多港元,并在当年12月全资收购日本大荣在天津的12家合资超市,扩张天津市场。

2006年,物美进军西北市场,收购西北最大商业上市公司宁夏新华百货,这其中物美又配售H股筹资4.43亿港元;2008年,收购绍兴县商超投资的大部分股权,间接控股浙江供销超市的54.09%权益,拓展华东市场。

2009年,物美获私募基金TPG、弘毅投资和联想控股在内财团的2亿美元战略性投资,用于兼并及开新店,并在当年收购美廉美剩余的25%权益。

2010年,物美收购天津易初莲花4家门店和房超市的51%股权,进一步扩大华北和华东市场。

2011年,物美商业从创业板转主板上市。

然而,在此之后,尽管收入保持增长,毛利率也有所提升,但租金大幅上升以及品牌营销支出增加,拖累了上市公司物美商业的整体利润表现。2011年至2014年期间,物美商业的收入从163.96亿元(单位人民币,下同)扩至216.38亿元,年复合增幅或为9.7%;而净利润则由2011年的5.86亿元下降至2014年的3.95亿元,年复合增幅或为-12.3%。这给予了物美将上市公司私有化的理由。2016年1月7日,物美商业正式从港交所退市,私有化价格或约35.51亿港元。

但是在2015年,私有化上市公司物美商业的控股股东物美控股并未因此而放慢扩张步伐,以14亿元收购中国百安居的70%权益,并迅速扭亏为盈。2018年4月,物美收购韩国乐天华北地区的全部门店。2019年6月,物美投资获重庆商社的45%权益。到2020年,物美再以超百亿元购入麦德龙中国业务,从而有了今天的分拆上市。

围绕物美的资本操作,传言很多,不论真相如何,可以看出的是物美的扩张速度很快,早期凭借与国营单位的关系托管合作,后期则更多进行并购,而从其融资活动来看,物美似乎并不缺少渠道,从贷款到上市到私募融资,都能应付得来,这次分拆麦德龙供应链又是一次成熟的资本运作。

从麦德龙供应链提交的文件来看,物美创始人张文中博士持有其73.31%权益。我们还留意到,2020年期间,已有多名投资机构认购了麦德龙供应链的优先股,包括腾讯(00700.HK)旗下的意像架构投资,阿布扎比的投资机构,联想集团旗下投资公司,安邦、光大、招行等投资机构以及其他股权投资公司。

这次分拆麦德龙供应链上市,其目的是筹资增强供应链能力、开发新品牌及进口商品、扩大客群、加强数字化、投资和并购,以及用作一般运营资金。不过,或也是为了实现价值,确认上述投资人的投资价值。

除了麦德龙供应链外,物美系去年年底也实现将其零售数字化解决方案公司多点数智(02586.HK)的分拆上市,然而即便有“流量王”胖东来的加持,多点数智在资本市场的表现却差强人意,其于2024年12月6日在香港主板上市,发行价为30.21港元,上市首日跳水低开,收跌54.32%,随后一路向下,到2025年1月10日,其股价已跌至6.06港元,较其发行价低了72.07%,市值收缩至54.5亿港元。

在当前的市况下,麦德龙供应链能否再现物美商业于2003年在创业板上市一举拿下当年超购王的豪气,十分存疑。