虽然风电行业有所波动,但凭借关联方的支持,德力佳的销售呈现出良好的成长性。只是,公司与行业龙头逆向而动的毛利率及比同行更低的应收账款周转率,都让这种关联方支持的成长性备受质疑。

作者/赵一波

编辑/武岩

2024年底,风电主齿轮箱的后起之秀德力佳向上交所主板提交了招股书(申报稿),拟使用募集资金18.81亿元投资年产合计达到1800台的陆上和海上风电齿轮箱项目。

报告期,德力佳营收分别为17.62亿元、31.08亿元、44.42亿元和13.72亿元,归母净利润分别为3.27亿元、5.4亿元、6.34亿元和2.35亿元。以年为单位,德力佳无论是营收还是净利润均呈现出较高的成长性。

只不过,在德力佳高成长的背后,来自重要股东的关联销售功不可没,且自2023年以来的上市关键时刻,关联销售产品的价格还高于非关联方,其交易的公允性存疑。此外,公司应收账款周转率低于行业平均值、逆行业龙头的业绩表现也值得关注。

与两大重要股东的关联交易

撑起营收半边天

德力佳的主营业务为风电齿轮箱的生产和销售,实控人为刘建国、孔金风夫妇,合计持有41.98%的股份,两人均曾在风电传动设备龙头中国高速传动(00658)任职,其中董事长刘建国还曾长期担任中国高速传动的执行董事。

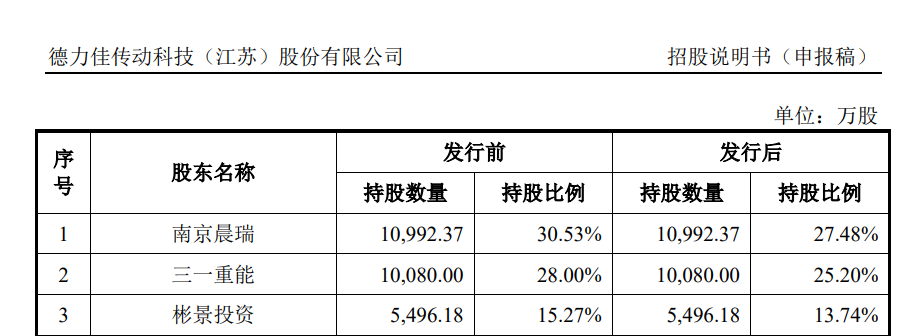

2017年1月,刘建国、孔金风与三一重能(688349)、加盛投资成立德力佳,三一重能持股15%,此后历经变动至提交招股书前持有28%,至2021年1月1日,远景能源通过彬景投资以代持的方式持有德力佳16%的股份,至提交招股书前持有15.27%,成为第三大股东。

两家重要股东均是行业排名前五的风电整机厂商。来自CWEA的数据显示,2023年,远景能源和三一重能分别新增吊装容量为14.88GW和7.41GW,市场份额分别为18.7%和9.3%,位列第二名和第五名。

由于股东持股超5%,德力佳向三一重能和远景能源的销售构成关联交易。报告期各期,德力佳关联销售占比分别为74.75%、37.39%、45.43%和57.72%。对此,公司表示,向其销售风电主齿轮箱,两者均系风电整机制造行业的龙头企业。

报告期,三一重能一直位列德力佳的前五大客户,分别贡献营收为4.23亿元、3.87亿元、8.65亿元和5.03亿元,占比分别为23.99%、12.44%、19.48%和36.68%。

三一重能于2022年6月上市,2021年至2024年上半年,三一重能营收分别为101.75亿元、123.25亿元、149.39亿元和52.8亿元。在三一重能上市前,两者之间的关联交易较少,三一重能上市之后,关联销售猛增。

报告期,远景能源分别贡献了8.94亿元、7.75亿元、11.53亿元和2.89亿元,占比分别为50.76%、24.94%、25.95%和21.04%。

不过,这部分收入存在减少的风险。招股书(申报稿)表示,目前,大多数风机制造商的主齿轮箱依赖外部采购,但部分企业已开始自主研发和生产齿轮箱,例如,远景能源已实现风电主齿轮箱的批量自产,未来可能会减少对发行人的采购量。

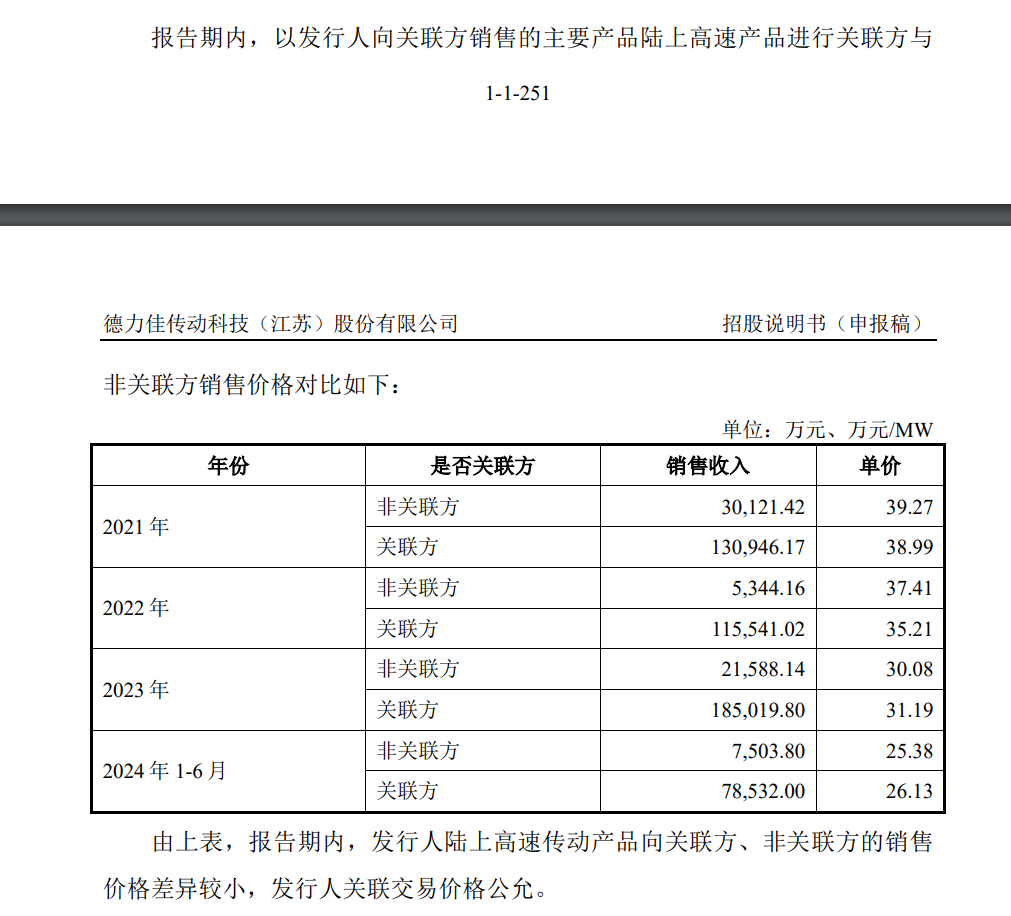

不仅如此,《财中社》发现,自2023年进入上市的关键时刻以来,德力佳向关联方销售产品的价格高于非关联方。报告期内,德力佳在2021年及2022年对关联方的售价略低,而在2023年及2024年上半年,对关联方的售价更高。

高成长性待考

由于“抢装潮”的存在,风电行业具有较强的周期性,2020年和2021年分别因为陆上风电和海上风电出现的“抢装潮”,风电行业营收和利润均维持在高位,而此2022年开始陷入低谷,这直接反映在风机新增装机容量的波动上:2020年至2023年,中国新增并网装机分别为54.43GW、47.57GW、37.53GW和75.9GW。

一般而言,2020年及2021年是风电企业的营收和盈利高峰。德力佳未披露2020年的数据,而三一重能招股书披露了相关数据,2020年,德力佳前身德力佳传动科技(江苏)有限公司净利润为4.75亿元,未披露营收状况。

从2020年至2023年,德力佳的净利润在2021年小幅下滑后,又再创新高,这与行业龙头公司表现差别较大。

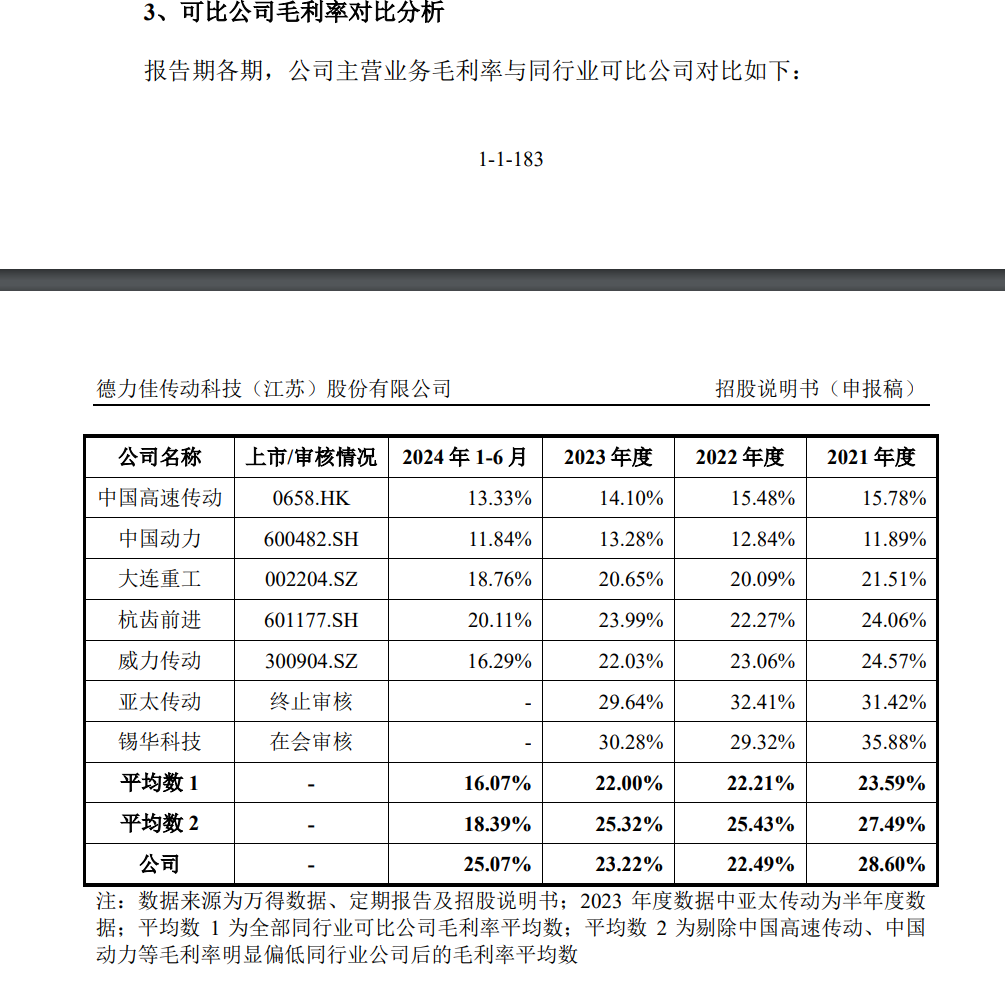

德力佳把中国高速传动、中国动力、大连重工、杭齿前进、威力传动、亚太传动及锡华科技列为可比公司,其中后两家为拟IPO企业,目前亚太传动已终止审核。不过,亚太传动、锡华科技、威力传动、杭齿前进均是从事齿轮箱零部件企业,并非直接竞争对手,而中国动力、大连重工虽从事相关业务,但占比较小,公司在国内唯一竞争对手是中国高速传动控股的南高齿集团。

风电齿轮箱领域的玩家并不多,市场集中度高。据锡华科技回复函,全球排名前三的风电齿轮箱制造业务为南高齿集团、弗兰德集团和采埃孚集团,其中南高齿连续多年全球市场占有率超过30%。

中国高速传动的表现与德力佳形成较大的反差。该公司自2021年实现了13.15亿元的归属股东利润高点后每况愈下,2022年至2024年上半年归属股东利润分别为1.02亿元、0.96亿元和亏损5.29亿元。

中国高速传动未披露其风电传动设备板块的毛利率,不过,其近年来总体毛利率呈现下降的趋势。2024年上半年,中国高速传动风电齿轮传动设备的营收为54.89亿元,同比下降22.5%,公司当期的毛利率也呈下降趋势,主要是因为风电传动设备的售价下降和成本上升。据中国高速传动报表,从2022年至2024年上半年,公司风电齿轮传动设备的毛利率均呈现下降的趋势,其原因均是售价下降和成本上升。

这一点同样与德力佳的表现相反。报告期,德力佳的毛利率分别为29.18%、23.1%、23.66%和25.8%,总体呈先降后升的趋势。自2023年以来,德力佳的毛利率与行业龙头中国高速传动呈相反的方向。

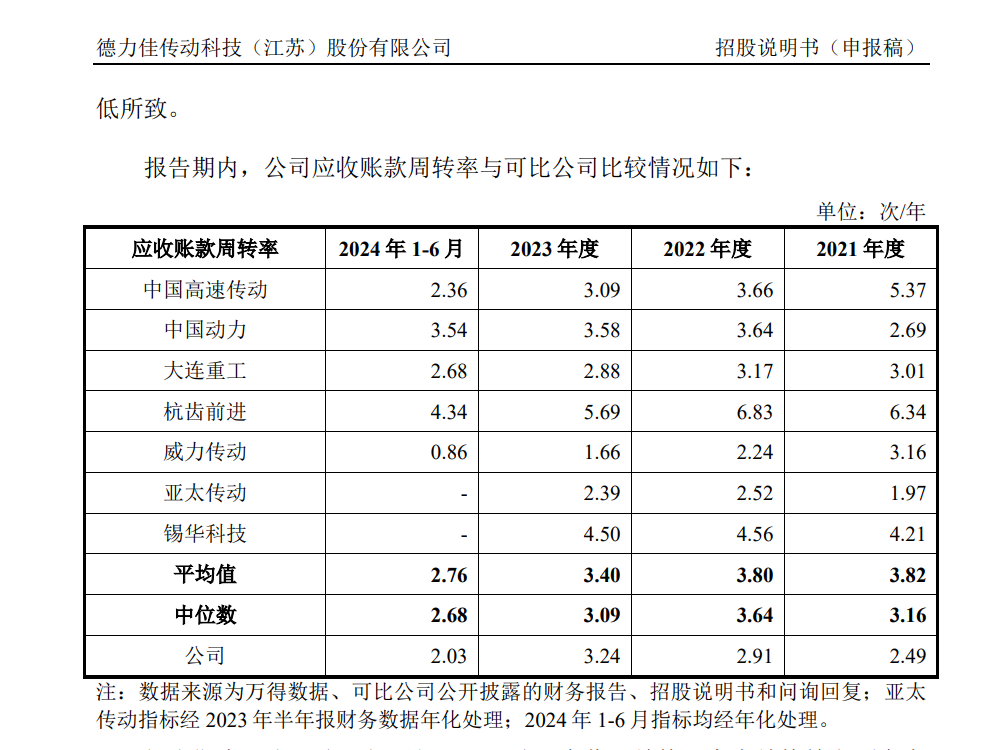

此外,德力佳的回款较慢也值得关注。报告期,可比上市公司的应收账款周转率的平均数分别为3.82次、3.8次、3.4次和2.76次,而同期德力佳的应收账款周转率分别为2.49次、2.91次、3.24次和2.03次,公司的应收账款周转率常年远低于可比上市公司。对此,公司解释称,由于与同行业可比,公司在收入结构、客户结构等方面存在差异,应收账款周转率存在一定差异。整体水平与可比公司趋于一致,符合行业特征,具有合理性。

报告期,公司应收账款和应收票据之和分别为13.82亿元、17.97亿元、26.6亿元和18.19亿元,虽然营收增速快于应收类之和,但与同行相比仍显得存在更长的回款周期,这值得警惕。

重要提示: 本文仅代表作者个人观点,并不代表财中社立场。本文著作权归财中社所有。未经允许,任何单位或个人不得在任何公开传播平台上使用本文内容;经允许进行转载或引用时,请注明来源。联系请发邮件至czs@caizhongshe.cn。