2024岁末,是商汤科技(HK:00020,下同“商汤”)登陆港交所三周年的时间点。

在2021年12月30日上市之前,商汤科技是 人工智能 领域融资金额最多、估值最高的企业之一,营收规模一度超过“AI四小龙”的其他成员之和,在 资本市场 中不可谓不风光。

随着时间的推移,昔日“概念为王”的AI赛道已逐渐步入应用投放阶段,技术规模化商用的可行性、对业绩的反哺能力成为外界衡量企业 综合 竞争力的重要因素。

在此背景下,商汤科技这位“AI四小龙”之首的处境也变得尴尬了起来。高昂的技术投入之下,商汤科技长期处于亏损状态,还被曝出大规模裁员、缩减海外办公空间等风波。

即便商汤科技高层对外宣布其已完成战略重组,但市场对“持续流血”的商汤科技还有几分信心,已然成为了一个未知数。

一、上市三年,市值锐减三分之二

遥想冲刺IPO当年,商汤科技的技术面就已相当亮眼,建成了23个AI超算集群,生产了超2.2万种AI模型,训练了参数量超300亿的全球最大视觉模型,并通过统一的AI基础设施支撑面向各领域的AI模型生产和 软件开发 。

在2021年上市前,商汤科技相继进行了12轮融资,共计获得外部注资52亿美元(约合人民币381亿元)。诸多明星资本的加持下,该公司上市前的估值达到约120亿美元(约合人民币880亿元),是AI领域名副其实的“独角兽”。

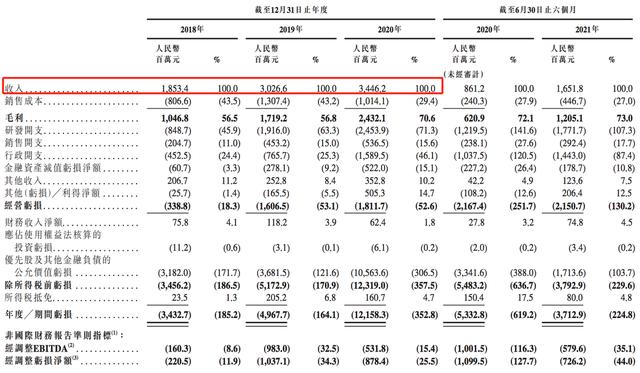

不仅如此,商汤科技的收入规模也在稳步增长,2018年至2020年的收入分别为18.53亿元、30.26亿元和34.46亿元,复合年增长率达到36.4%。而彼时排在商汤科技身后的旷视科技,2020年13.91亿元的收入体量不及前者的一半。

前瞻的技术生产力、雄厚的投资方阵容,叠加AI概念正值风口的发展机遇,共同点燃了商汤科技在资本市场的热度。该公司的发行价为3.85港元/股,开盘首日股价便迅速攀升,涨幅一度高达22%,市值更是突破了1500亿港元。

但是短短三年过去,如今的商汤科技与之前相比已是“一个天上一个地下”。截至上市三周年(2024年12月30日)当天,该公司的股价跌至1.51港元/股;2025年1月9日收盘后的总市值仅剩484.80亿港元,较巅峰时期“膝斩”。

昔日看好商汤科技的投资者们,似乎也逐渐丧失了信心与耐心,相继“套现”离场。阿里巴巴在2023年“减持”了7.71亿股商汤科技的股份,不再是后者持股5%以上的大股东。

另外,软银也在2023年进行了减持,最新的持股比例削减至4.8%,同样不足5%。

二、收入回退,业务出现战略调整

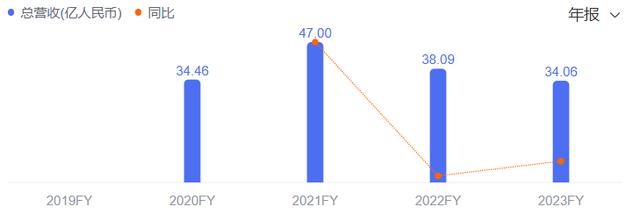

与之对应的是,商汤科技的业绩“成绩单”并不算及格。上市当年,商汤科技的收入尚能同比增长36.4%,达到47亿元的新高,但接下来的两年该公司业绩便出现“两连降”,分别下滑19.0%和10.6%。

截至2023年末,商汤科技的收入为34.06亿元,收入规模甚至不及2020年上市前的34.46亿元。对此,商汤科技在财报中称,收入下滑主要是由于传统AI收入下降,被部分生成式AI和 智能 汽车 收入的增加所抵消。

据介绍,商汤科技的生成式AI业务在2023年贡献收入11.84亿元,较2022年的3.95亿元大增199.9%,主要来源于市场对生成式AI模型训练、微调和推理的需求爆发性增长,同时该公司对智慧城市等传统式AI的依赖度有所降低。

实际上,商汤科技押注生成式AI的时间并不算长,“元宇宙”才是其此前年报中真正的高频词。起初商汤科技曾计划构建“SenseMARS火星混合现实平台业务”,但随着市场热度衰减,其“赋能元宇宙发展”的战略也逐渐销声匿迹。

生成式AI作为重点被商汤科技反复提及,则是在2023年的年报中。据商汤科技介绍,其自研的“日日新”大模型是中国首批通过《生成式AI服务管理暂行办法》备案的八家大模型之一,已服务多家公司和企业用户。

就目前而言,商汤科技想要将生成式AI塑造成业绩的新增长引擎,尚需一段时日。2024年上半年,该公司的生成式AI收入同比增长255.7%至10.51亿元,但其最终实现总收入17.40亿元,21.4%的增长率明显不及新兴业务。

三、研发居高,巨额亏损难振信心

要在AI赛道中保持技术领先优势、探寻未来发展前景,巨额的研发投入几乎不可避免。2018年至2023年,商汤的研发费用分别为8.49亿元、19.16亿元、24.54亿元、36.14亿元、40.14亿元和34.66亿元,累计超160亿元。

2024年上半年,由于训练及微调基模型费用、开发生成式AI应用而产生的折旧摊销,以及服务器运营及云服务费的增加,商汤科技的研发费用进一步增长6.1%至18.92亿元,研发费用率已大于100%。

众所周知,以人工智能为代表的科技类行业有着“坡长雪厚”的发展特征,要想实现技术到业绩的有效转化并不容易。收入所得无法覆盖研发支出的商汤科技,至今也没能将“亏损”二字甩下马。

结合历史财务数据可知,商汤科技2018年至2023年分别录得亏损为34.33亿元、49.68亿元、121.58亿元、171.40亿元、60.45亿元和64.40亿元;2024年上半年的亏损为24.77亿元,六年半累计亏损高达527亿元。

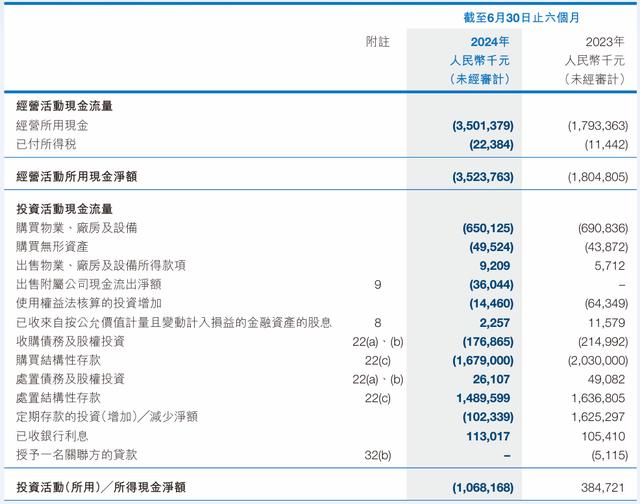

截至2024年6月末,商汤科技经营活动所用的现金流量净额为-35.24亿元,且自2018年以来持续录得现金流出。在此前的智慧城市服务模式下,该公司的贸易应收款项总额的账龄也有所恶化,面临一定的现金收回风险。

早在上市之初,便有对商汤科技大额亏损表示担忧的声音,但彼时AI领域风头正盛,外界普遍相信其能够在技术大规模投入商业化运营后扭亏为盈。时过境迁,市场对上市三年仍无法证明自身盈利能力的商汤科技失望,并非毫无道理。

四、裁员降本,战略重组是否凑效?

重重压力下,商汤科技的战略调整似乎已成定局。该公司董事长兼CEO徐立在2024年12月发布内部信,宣布商汤科技已完成战略重组,未来将聚焦核心业务AI云和通用视觉模型两大核心业务。

与此同时,商汤科技的智能汽车“绝影”、家庭 机器人 “元萝卜”、智慧医疗、智慧零售等业务板块将被拆分为独立运营的公司,各设独立CEO,共同帮助该公司构建一个以“1+X”模式为基础的新体系。

在徐立看来,商汤科技能够借助此次调整聚焦核心业务,加速实现盈利和稳定现金流;生态企业在各自细分场景独立运营,也能共享商汤科技的基础设施和基础模型建设成果,在集团内部形成协同效应。

不过,外界还没能等来战略重组的成果,便先听到了商汤科技缩减办公规模的消息。近日有知情人士透露,商汤科技在新加坡的公司正计划从市中心约1.1万平方英尺(约1021.93平方米)的 黄金 地段,搬到租金较低、社区较小的办公室。

而早在2024年10月,商汤科技就已因战略转型进行了大规模裁员。据“硅谷AI见闻”称,该公司本次裁员涉及安防、自动驾驶、医疗、研究院等多个业务部门,有的甚至“整个团队全砍”,裁员总数或达一两千人,赔偿方案为N+1。

商汤科技则回应称,此次裁员和组织调整是为适应未来业务发展需求,聚焦“大装置-大模型-应用”核心业务,推动资源的集中和集约化投入,加快组织和管理的年轻化进程,以更好地满足业务发展需求。

商汤科技的“1+X”体系能否帮助该公司重整旗鼓尚需时间考验,但可以肯定的是,该公司正在为降本增效做出努力。