“渡劫”一年,商汤逆袭进行时

文|港股研究社

2024年,生成式AI在全球科技领域独占鳌头、无出其右。

随着AI算力、配套硬件加速升级,AI应用商业化提速。而与之相伴的是,中美AI之争渐进高潮。

近日,美国国防部将商汤加入“中国军事企业清单”。1月7日,商汤科技SenseTime发表声明称:“我们认为此举毫无事实依据,对此我们表示强烈反对。该清单的主要影响是名单上实体公司不能成为美国国防部的供应商,对商汤业务没有实质影响。商汤将尽快就此事与各方积极沟通,以确保获得公正的对待,并最大限度保护公司和股东的利益。”

这一事件背后,是中美在AI领域的差距正在快速缩小。据CNMO科技消息,日本媒体近日报道指出,中国在人工智能(AI)研究领域的实力正迅速追赶美国。通过对三大国际学会采纳的顶尖研究成果论文进行分析,发现在作者人数排名前十的机构中,有四家来自中国。

作为独立于互联网巨头之外的,唯一一个大型AI云平台,商汤是中国人工智能赛道重量级选手。就在发表声明后不久,商汤推出了最新成果——“日日新”融合大模型。

全面向AI 2.0时代奔跑,商汤所经历的和所作为的,都成为AI领域将来之事的缩影。

商汤求变这一年:聚焦生成式AI开启新十年

回顾过去十年,商汤作为第一批AGI创业者,见证了全球AI领域的变革,更经历了中国AI产业的崛起过程。

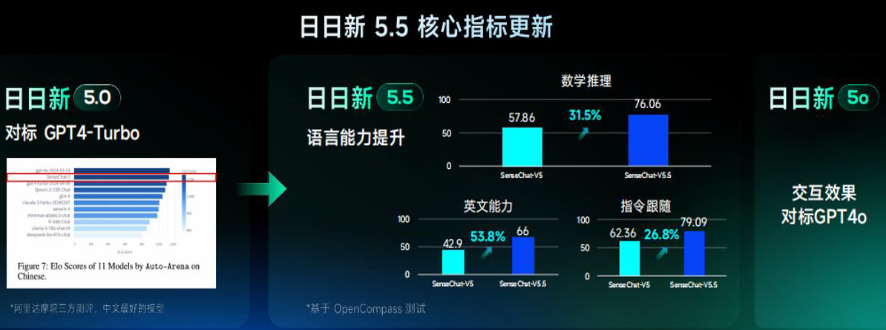

随着2022年平地惊雷,生成式AI浪潮到来,商汤也迅速拥抱大趋势。2023年4月,公司在国内率先发布了“日日新SenseNova”大模型体系,在此后一年3个月的时间内,“日日新”迭代至5.5版本。

这说明商汤对于前沿算法能力迭代具备更快的反应速度,更强的学习能力。据悉,日日新5.5交互效果和多项核心指标实现对标GPT-4o,也是国内对标GPT-4 Turbo领先的国产大模型之一。

图源:智东西微信公众号、西部证券研发中心

这也透露出,中美AI顶级选手在大模型能力方面的差距正在缩小。这得益于中国在基础设施建设上的高度重视,也离不开AI公司自身技术积累。在过去十年,商汤构建了完整的AI技术栈,从硬件基础设施,到AI云,再到模型和应用。

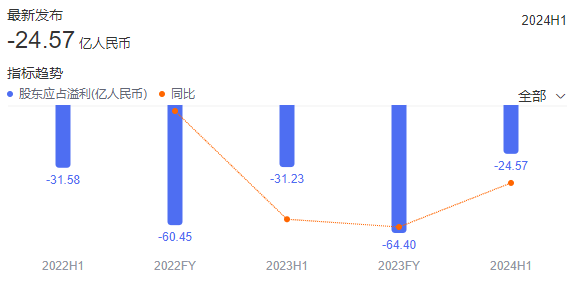

不过,在技术发展的同时,一个更为现实的问题正摆在商汤面前:自上市以来,商汤未能实现盈利,商业模式的可持续性备受考验。受此影响,公司股价也持续低迷。

图源:百度股市通

对此,商汤科技董事长兼CEO徐立在接受采访时曾表示:商汤作为上市公司还有一个重要责任就是,对股东的负责。所以在走向AGI的过程中,要有成熟的商业化的变现模式。

也正因此,商汤在过去一年进行了裁员、制定新战略、战略重组等一系列变革。

在组织架构上,商汤强调“要更具适应性、更具弹性,并能够快速转型”。2024年12月, 徐立发布内部信,宣布商汤科技已完成“1+X”架构战略重组。内部信透露,商汤科技未来将聚焦核心业务AI云以及通用视觉模型,智能汽车“绝影”、家庭机器人“元萝卜”、智慧医疗、智慧零售等业务将拆分为独立公司,各设独立 CEO。

在战略方向上,商汤确立了大装置-大模型-应用的三位一体新战略,并宣称要致力于成为最懂算力的大模型服务商和最懂大模型的算力服务商。

上述变化传递出明确信号,商汤将聚焦以生成式AI为代表的核心业务,豪赌这场史上最大的技术浪潮将为公司带来可持续盈利能力和强劲增长潜力。

生成式AI的发展速度无需赘言,但值得关注的是,未来,人工智能将是一个全球竞争的格局,这个时代充满着不确定性。技术投入和商业收入之间的压力,扛在这场全球竞赛中每个玩家肩上,商汤如何杀出重围,形成技术与商业的良性循环?

三个关键词,直指核心命题

何以解惑,唯有“落地”。

从三位一体新战略可以看出,商汤的思路很清晰,大装置支持大模型,大模型研究加大投入,最终要赋能应用落地。

这也与当前市场的趋势相符。2024年,AI应用的商业化前景逐渐受到更多关注,市场希望看到更多大模型落地的故事。

基于这一逻辑,Applovin年内涨幅近7倍,Palantir年内涨幅3倍,AI应用助推科技股狂潮,美股三大指数刷新历史。而相比之下,港股涨幅TOP10中含“AI”量更低,随着海外AI应用陆续爆发,市场更加期待国内AI应用落地带来的价值释放。

图源:每日经济新闻,哈富证券

在这一背景下,经历了表现低迷的2024年后,商汤有望凭借三个关键词在2025年迎来业绩增长和估值重塑。

首先是大算力。

在AI领域,算力的重要性不言而喻,它直接影响到AI模型的训练、推理和实际应用的效果,其意义更是改变了AI公司的商业模式。对此,徐立指出,从传统AI 1.0到生成式AI 2.0时代,成本结构也由“研发人员密集型”转化为“算力资源密集型”。

因此,商汤的大装置成为三位一体新战略的基石。它能够为市场提供强大的算力服务,这是大模型训练和运行的动力源泉,同时加速推动AI应用商业化落地。

作为国内最早开展智算中心市场化、商业化运营的企业,商汤AI基础设施的地基打得扎实,这是公司推进生成式AI产业化应用的底气所在。截至2024年底,商汤大装置上线4.6万张GPU,总算力规模突破2.3wP,实现万卡互联集群训练能力,保持90%的加速效率,算力资源丰富且工程化能力领先。

其次是大模型。

商汤在国内大模型研究领域始终保持第一梯队。1月10日,商汤宣布正式推出“日日新”融合大模型。该模型实现了原生融合模态,深度推理能力和多模态信息处理能力均得到显著提升。根据国内大模型测评机构SuperCLUE最新发布的《中文大模型基准测评2024年度报告》,商汤“日日新”融合大模型以总分68.3的成绩,与DeepSeekV3并列国内榜首。

“日日新”融合大模型的推出意味着,商汤科技率先在原生融合模态训练取得实质性突破。这对于当前市场上大语言模型和多模态大模型分立的普遍现状将产生新的冲击,真正意义的模型一统正在实现。

最后是大应用生态。

就像一座大厦住进了人方能有生机。从算力到模型,商汤生成式AI的“大厦”正在加快向上建造。在此基础上,C端和B端用户是商业化落地和生态闭环的重中之重。

在此轮生成式 AI技术应用落地过程中,商汤已经赋能金山办公、海通证券、小米、阅文集团等客户业务迭代升级。2024H1 公司核心业务生成式 AI 实现收入 10.51 亿,同比增长255%。

伴随AI能力提升、推理成本下降,商汤AI应用有望实现产品渗透率提升或用户规模增长,从而扩大模型调用量,进而推动公司业绩增长。

总之,大算力+大模型+大应用生态,勾勒出商汤战略聚焦生成式AI的竞争优势。凭此在该领域形成的较大生态卡位优势,公司有望加速商业潜力释放。

结语

经历了2024年的变革后,商汤将在今年迎来政策红利叠加产业红利叠加技术成果的“好年头”。

2024年12月举行的中央经济工作会议点题“人工智能+”,提出“开展新技术新产品新场景大规模应用示范行动”。再结合去年至今十余个省市出台了人工智能领域的专项发展行动计划,AI大模型落地千行百业的产业化进程有望在2025年保持加速度。

AI应用爆发元年已至,未来必将有大量C端和B端场景被AI应用重塑。商汤凭借大装置、基础模型和AI应用的无缝集成的技术能力,有望成为大趋势的主要受益者之一。

在商汤新十年的故事里,只欠一个超级应用带来的超级时刻。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10