文|赤狐新消费

精品咖啡是一个伪概念。

从来没有一种统一标准或资质认定叫做精品咖啡,星巴克在很多报道中被列入大众咖啡或商业咖啡,然而在其财报中也将自己称为精品咖啡“specialty coffee”。

同时关于精品咖啡细分品类的资料也非常少,所以本文主观地选择了一些精品咖啡连锁品牌,结合咖啡市场整体情况,对 2024 年的精品咖啡做一个总结和分析,品牌选择逻辑放在文末。

2024 年精品咖啡整体势头是放缓的,市场规模增长放缓,精品咖啡连锁的开店数量不及 2023 年,投资数量也少了。

但是存量的精品咖啡馆还是很努力,本文试图解答以下问题:

2024 年中国精品咖啡赛道的整体变化如何?

精品咖啡连锁的头部玩家表现如何?

当前开一个咖啡馆能活几年?难在哪?

做精品咖啡要不要去卷 9 块 9 赛道?

▍市场增速放缓 生豆进口量猛增

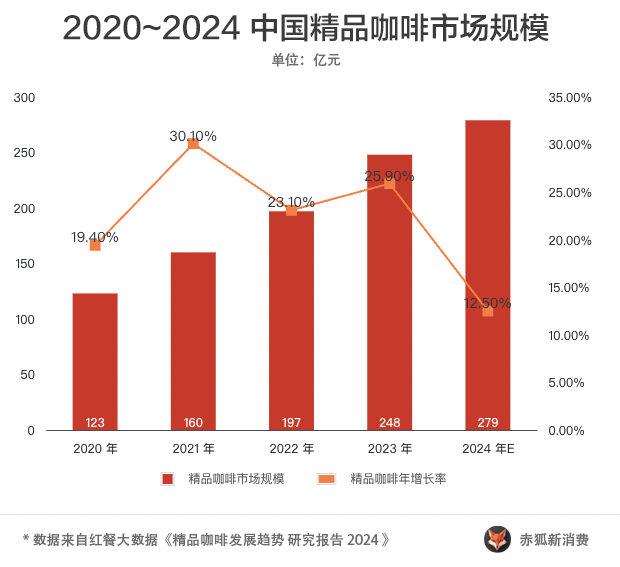

最近3 ~5 年精品咖啡在国内的普及速度肉眼可见,红餐产业研究院的报告显示,2024年全国精品咖啡市场规模预计达到279亿元,近5年的复合年增长率将达到22.7%。

这个速度是什么水平呢,2014 ~ 2023 年,我国餐饮业年复合增长率为7.3%,2021~2023 年咖啡市场年均复合增长率是 17.14%,隔壁现制茶饮赛道2018~2023年市场规模的年复合增长率为25.2%,精品咖啡的市场增速直逼奶茶。

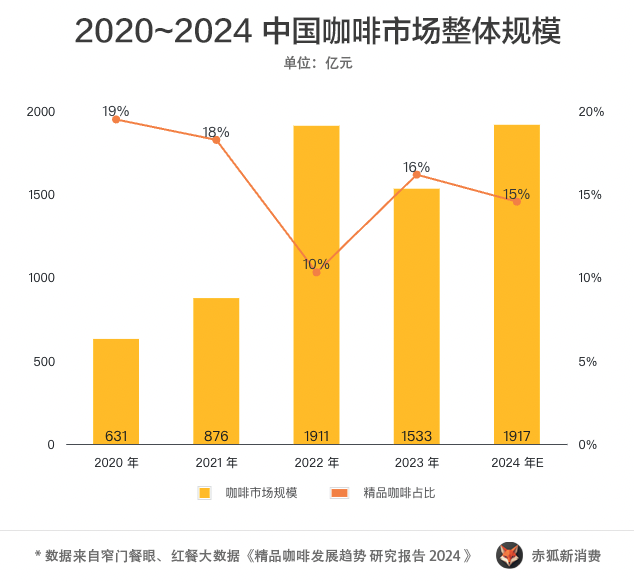

对照咖啡市场整体规模,精品咖啡的增长相对平稳,但是精品咖啡在整体咖啡市场中的占比没有显著变化,最近两年定格在 15%左右。

这并不代表精品咖啡不受欢迎,而是因平价咖啡快速崛起造成,瑞幸的门店数已经是星巴克的 3 倍,库迪也将分分钟赶超星巴克,二者门店数加起来超过 2.8 万家,而本文所列的所有连锁精品咖啡门店数总和也才 4400 多家。

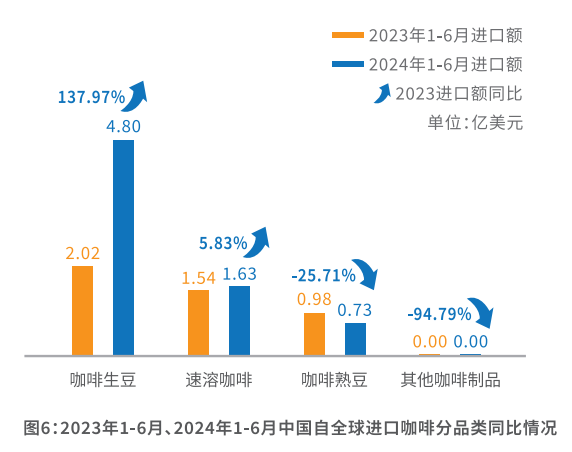

另一显著变化是咖啡生豆的进口量暴涨。根据《2024 中国进口咖啡行业报告》,2023 年中国进口咖啡豆分类中,咖啡生豆的进口额为 6.15 亿美元,同比增长率 21.98%,到 2024 年增速更迅猛,仅上半年生豆进口额就达到了 4.8 亿美元,同比增长 137.97%,占比超过 55%,咖啡熟豆的占比则在一路下滑。

相比起熟豆,未经烘焙的生豆体积更小,单位运输成本更低,保质期也较长,熟豆氧化速度很快,对出品品质会有显著影响。另一方面无论在新鲜度,还是烘焙的个性化空间上,生豆都相对于熟豆有更大优势,在经过大规模的市场教育后,中国消费者对咖啡品质的要求已经不是“有苦硬吃”的阶段了,对精品咖啡来说,这是一片已经开垦过的沃土。

▍Manner稳步扩张 挪瓦半数门店夭折

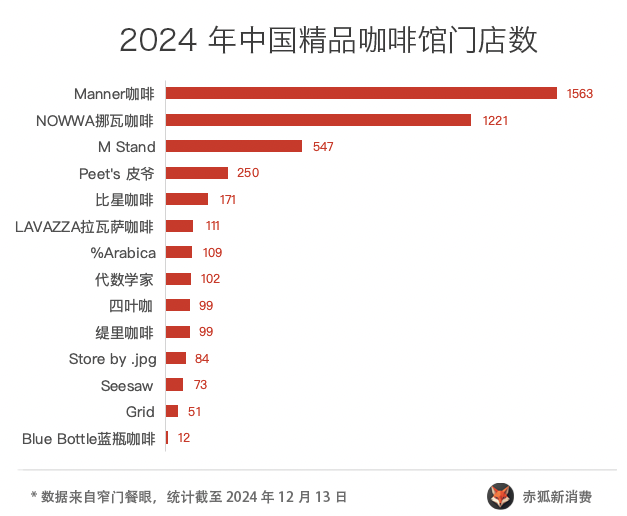

据红餐大数据,截至2024年8月,我国精品咖啡的门店数为6.8万家,全国咖饮门店总的27.9%。

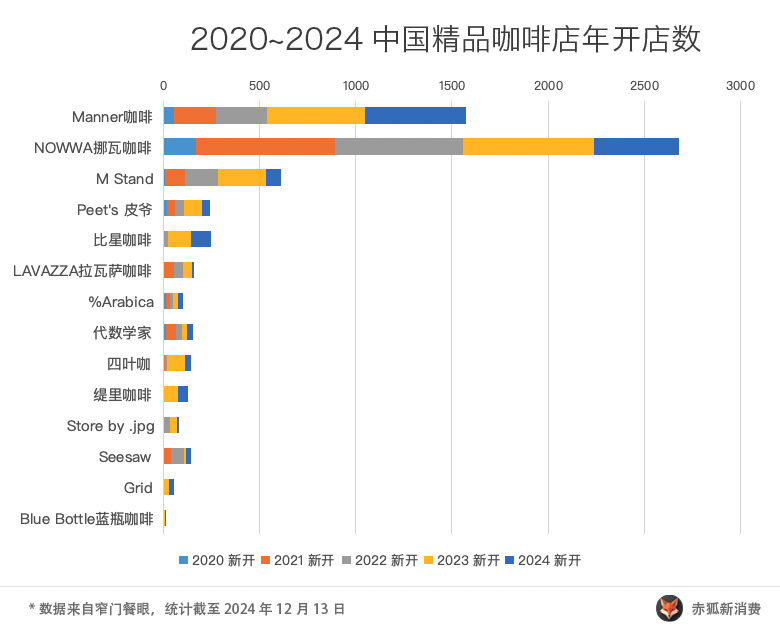

本文所列的头部连锁品牌在其中仅占一小部分,其中Manner 以 1563 家的规模遥遥领先,其次是挪瓦咖啡,第四名开外,大部分精品咖啡门店还没有上规模。

相对于头部品牌的广泛布局,大部分精品咖啡连锁的分布地域特征明显,包括盘踞北京的 Grid,江浙沪的比星咖啡和代数学家,云南的四叶咖,广东的Store by .jpg和缇里咖啡等,在其覆盖范围内稳健扩张。

回顾过去 5 年的开店数,2023 年是大部分品牌门店扩张势头最猛的一年,2024 年除了 Manner 、比星咖啡、%Arabica等个别品牌同比基本持平外,大部分品牌放慢了开店势头。

值得一提的是,卷入闭店风波的 Seesaw,2024 年的开店数还比 23 年翻了一倍,达到了21 家。

还有一个值得关注的数字是开店和在营门店数的比例。

大部分品牌的大规模扩张是从 2020 年开始的,特别是疫情后,各家逐渐加快了扩张步伐。

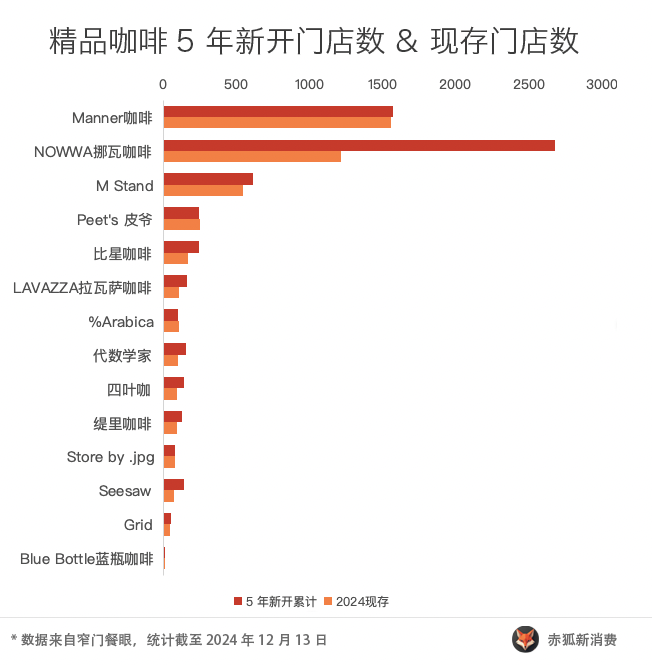

但是也有的玩家数据比较离谱,对比最近 5 年新开门店数和现存门店数发现,数据明显失衡的是 NOWWA 挪瓦咖啡和 Seesaw,现存门店数不及过去 5 年新开门店数的一半。

最激进的是挪瓦咖啡,在 2021 年 11 月和 2023 年 6 月分别获得两笔融资,期间疯狂扩张,也是疫情期间扩张最凶猛的精品咖啡连锁,其创始人郭星君曾豪言 2023 年要突破 3000 家店,这个规模和扩张速度对精品咖啡来说是不可思议的。

很显然这两年其开店数没能达成目标,且关店率高得异乎寻常,也曾有媒体爆出“幽灵店”(只有地理标识没有实体店铺)等情况。

此外,比星咖啡、拉瓦萨、代数学家和四叶咖的情况也不容乐观,闭店率都超过 30%。

相对坚挺的是Manner、Peet's 皮爷、%Arabica、Store by .jpg和M Stand,最近 5 年新开门店中,约 90% 在营。

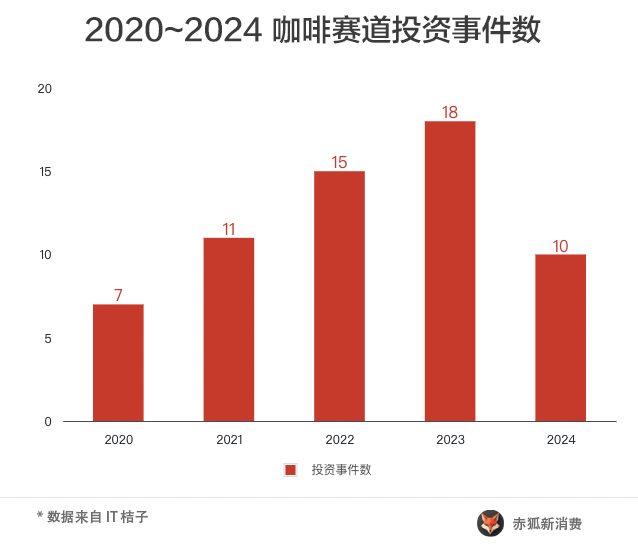

融资数量锐减 精品咖啡背后都是大佬

到 2023 年为止,咖啡赛道的投融资事件一直是攀升的态势,但是到 2024 年资本变得更谨慎,只有10 笔餐饮-咖啡赛道的投资事件,其中还有两笔不属于纯粹的咖啡馆。

好消息是,相比起前几年,2024年获得投资的几乎都是精品咖啡连锁。

在获得融资的公司中,小红书投了 M Stand,雷军旗下的顺位资本投了比星咖啡,是两起互联网相关资本的投资,再往前翻,会发现更多大公司入局精品咖啡赛道,如2023 年良品铺子投资的啡行家,2021 年 B 站投资的鹰集咖啡(已经销声匿迹),蘑菇街投资的千小鹤咖啡,美团和字节跳动投资的 Manner。

除了投资,这几年茶饮巨头自己也在往咖啡赛道上挤,比如蜜雪冰城推出的幸运咖,沪上阿姨的沪咖。茶颜悦色的鸳央咖啡,茶百道的咖灰。

有一个不太明显的趋势是,资本或跨行业巨头更青睐的是人均消费在 30 元以上的精品咖啡,而茶饮巨头推出的咖啡子品牌,大多数挤在 9 块 9 赛道上。

▍原料涨价咖啡降价 咖啡馆越来越难开了

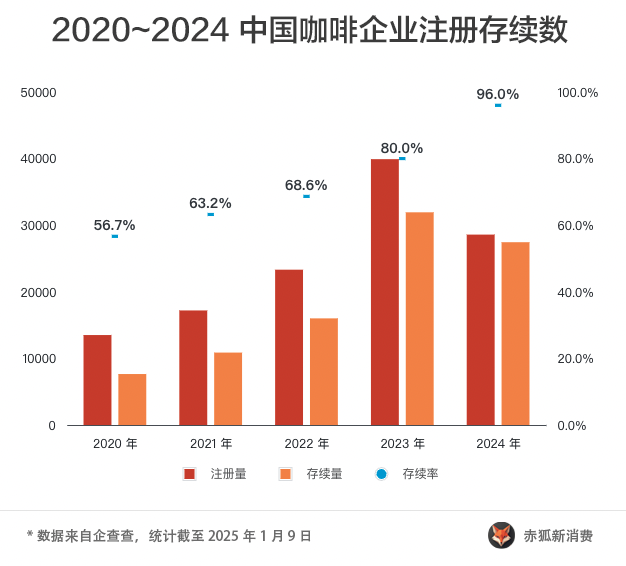

从咖啡整体市场看,得益于疫情防控政策的变化带来的线下消费复兴,以及资本市场的推动,2023 年咖啡赛道的创业呈现井喷态势,公司和个体工商户的注册数量分别飙升了137%和60%,然而这种盛况并没有持续太久,2024 年新成立的咖啡企业数量分别下滑了38%(公司)和 26%(个体工商户)。

壹览商业长期跟踪23家连锁咖啡品牌,11 月新开门店338家,环比下降超六成,同比2023年11月下降83.58%,这已经是连续两个月同比降幅超过 80%了。

为什么开咖啡馆的人变少了?抛开宏观环境等因素,咖啡馆的生存状态正在变得艰难。

到 2024 年底,2023 年成立的咖啡企业仍在存续状态的只有 80%,2022 年注册的只剩下 68.8%,也就是说,有3 成咖啡企业活不过 3 年,比较惨的是占大头的个体工商户,3 年存续率只有 65.8%,公司相对较好,3 年存续率超过了 85%。

那么为什么变得艰难?一方面是大品牌连锁疯狂扩张,仅仅瑞幸和库迪的门店数就已经接近 3 万家,很快就可以达到肯德基的 3 倍,从覆盖面上已经趋近饱和,小企业很难竞争过大品牌,另一方面是价格战和咖啡豆涨价。

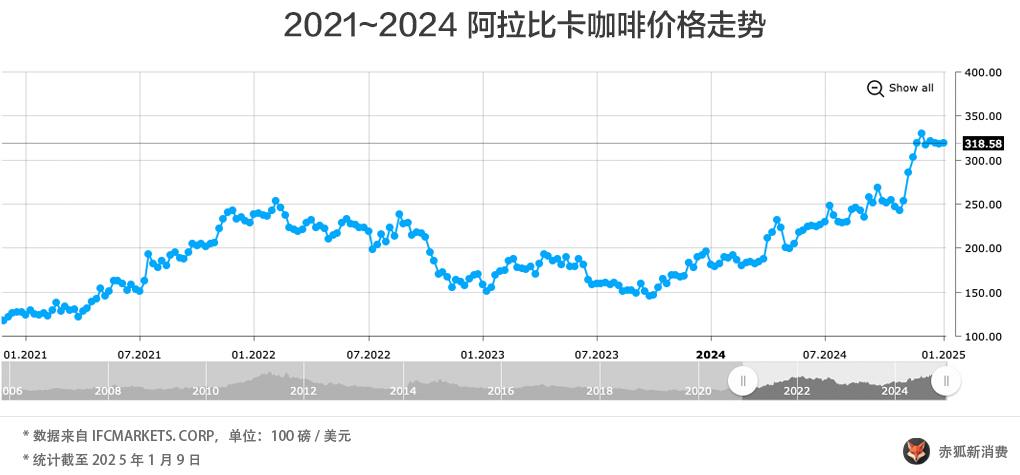

经过了 2023 年的平稳期,阿拉比卡咖啡豆的期货交易价格在 2024 年一路飙升,在 2024 年 12 月 2 日当周交易价格达到了3.3 美元/磅,同比上涨了 77%,2023 年最低时交易价格不到 1.5 美元/磅。

更惨的是这一轮涨价颇有愈演愈烈的势头,仅仅 2024 年 11~12 月间,价格就又飙升了 30%。

同时房租和人力成本的上涨,也在挤压咖啡企业特别是精品咖啡馆的生存空间。

最后的问题是,精品咖啡会降价去卷 9 块 9 赛道吗?

我的判断是,不会。

首先就咖啡来说,即使是功能性消费,也不会对口味毫无要求,随着更多用户被教育,喝过更好的咖啡后很难再接受低品质的咖啡,这就倒逼精品咖啡不能在原料和工艺上妥协,成本决定了价格的下探空间。

其次目前看到 9 块 9 其实更多是一种阶段性的营销策略而非行业标准,瑞幸已经从 9 块 9 升级到了 15 ~20 块的区间,库迪的堂食大部分在 9 块 9 段位,但是外卖基本在 14 块左右,加上配送费在 16块左右,这个问题可以展开细说,这里不再赘述。

从开店速度和规模看,大部分精品咖啡品牌表现得并不激进,没有平价咖啡“抢占市场”逻辑的束缚,就可以有一些相对的自由度,比起恶性竞争,做好品控和品牌,抓住核心用户才是长久之计。

▍写在最后:什么是精品咖啡

精品咖啡是一个伪概念。

从来没有一种统一标准或资质认定叫做精品咖啡,星巴克在很多报道中被列入大众咖啡或商业咖啡,然而在其财报中也将自己称为精品咖啡“specialty coffee”。

按照 1978 年美国 Knutsen Coffee Ltd. 的 Erna Knutsen提出的标准,精品咖啡的核心是使用在特别气候与地理条件下培育出具有独特风味的咖啡豆制作,按照这个标准,星巴克和瑞幸甚至库迪的部分产品也属于精品咖啡。

但是这个标准显然无法在咖啡爱好者中达成共识。

考虑到受众的区别,本文所提及的精品咖啡,选择逻辑如下:

1、排除整体上不太强调豆种、产地、烘焙/萃取方式及风味,或对采用的豆种难以溯源的大型连锁咖啡(哪怕其部分产品可以划入精品咖啡行列);

2、未将咖啡作为主营业务的餐饮连锁;

3、自身定位为精品咖啡的咖啡连锁,如NOWWA 挪瓦咖啡;

4、体量上不算大,但是在全国或地区上有代表性的咖啡品牌,如%Arabica、蓝瓶咖啡和 Grid 等。

这是一个主观的选择,只有相对的参考性,如果你觉得其中某家不配叫精品咖啡,也可以尽情留言说明。

最后因为本文的数据都来自互联网,我没有发明任何新的东西,同时有很多数据我统计了但是在文中没用上,为了方便大家阅读,我附上数据统计文档,你可以点击原文链接访问。

参考资料:

- 开出3000家咖啡店,挪瓦凭什么?有3个关键点.中国食品快报.作者:小W,编辑:三月.2023-05-10

- 报告关注“烟火气”:餐饮行业发展出现新趋势.中国新闻网.2024-04-18

- 2025茶饮行业深度分析及发展现状、市场规模分析.中研普华产业研究院.2024-12-12

- 我国咖啡市场规模年底或超三千亿元.格隆汇.2024-09-02

- 精品咖啡发展趋势研究报告2024.红餐产业研究院.2024-08

- 中国进口咖啡行业报告2024.中国食品土畜进出口商会