自ChatGPT引发AI狂潮以来,英伟达(NVDA)市值在两年内大涨了3万亿美元,历史上没有任何一支股票能在这么短的时间里达到如此成就。但如今这家芯片制造商的形势正在发生变化。

英伟达的竞争对手和客户都争相在AI芯片市场中占据更大的份额。该行业迅猛的收入增长正在放缓。拜登领导下的白宫正在寻求限制英伟达最先进芯片的海外销售,但尚不清楚当选总统特朗普即将上任的政府将如何处理这一问题。

虽然听起来很可怕,但这些风险都没有阻止投资者押注,随着AI算力领域的支出不断增加,英伟达可能会在2025年再增加数千亿美元的市值。

Hennion & Walsh资产管理公司首席投资官Kevin Mahn表示:“我并不担心英伟达的股价已经见顶......未来还会有更多的增长空间,尽管我们也应该会看到更多的波动。AI革命将是一条充满坎坷的漫长道路。”

这种动荡最近已经显现出来,在英伟达首席执行官黄仁勋的演讲没有达到投资者的高预期后,英伟达股价暴跌。该股已连续五个交易日下跌,自1月6日的纪录高点下跌了12%。

投资者表示,这种波动是常态。

“英伟达的股价总是会比整体市场的波动更大,”Advisors Capital Management的投资组合经理兼合伙人Joanne Feeney表示,该公司本周早些时候上调了英伟达的目标价。“我们认为,该公司多年来的盈利增长远高于平均水平,我们确实认为这可以解释并维持其估值。”

根据彭博社编制的分析师目标价平均值,英伟达的股价预计在未来一年将上涨32%。这将使这家芯片制造商的市值超过4万亿美元,可能会令最接近它的同行苹果(AAPL)和微软(MSFT)相形见绌。在截至1月30日的本财年,英伟达的收入预计将达到1290亿美元,高于两年前的270亿美元。

话虽如此,未来仍有许多潜在的危险。以下是英伟达在未来一年面临的最大问题:

AI支出

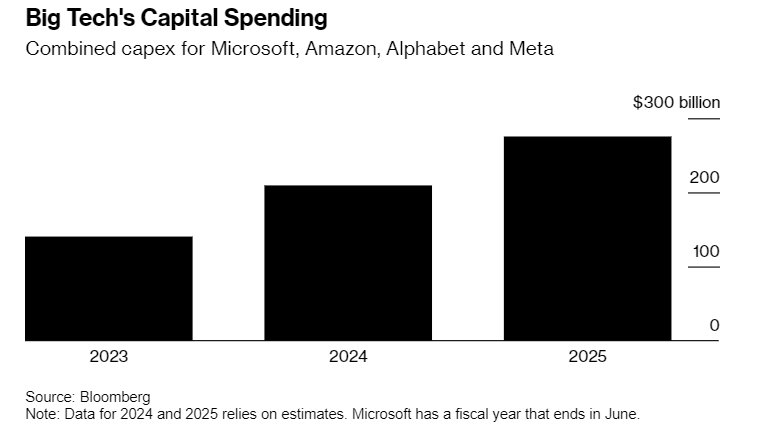

英伟达的涨势最终取决于对AI服务的需求。该公司近一半的收入来自少数几家急于增加计算能力的科技巨头。微软、亚马逊(AMZN)、Alphabet(GOOGL)和Meta Platforms(META)本财年的资本支出预计将达到2570亿美元,高于2024年的2090亿美元。当然,如果这些公司及其客户不能从AI中获得预期的大销售额 ,它们的支出计划可能会改变。

“在某个时候,我们需要看到新的应用程序推动其他公司的收入加速,才能让这项投资继续下去,”D.A. Davidson技术研究主管Gil Luria说,他是彭博社跟踪78名分析师中仅有的8名没有对英伟达股票给予买入评级的分析师之一。

除了英伟达等硬件制造商之外,最明显的AI收入增长来自亚马逊、谷歌云和Microsoft Azure等大型网络服务提供商。然而,与公司在开发该技术上的支出相比,这仍然是一个相对较小的数额。

到目前为止,很少有科技巨头的云计算客户从AI中获得显著的收入增长。赛富时(CRM)的股价有所反弹,但这家客户关系管理软件公司的销售额还没有得到太大提振。生产数据分析软件的Palantir Technologies Inc.(PLTR)表示,其AI服务正在推动收入增长。

“超大规模客户必须开始在AI领域获得有意义的回报,”Luria说。

竞争

英伟达几乎垄断了AI加速器市场,并试图通过加快推出新芯片系列的步伐来保持领先地位。它的最新芯片Blackwell最初面临着制造方面的挑战,并因此推迟了发布。但黄仁勋说,该产品现在已经全面生产,并将在本季度开始发货,并补充说对Blackwell的需求“非常强劲”,预计将在几个季度内超过供应。

超微设备公司(AMD)可能是英伟达最大的竞争对手。但该公司预计2024年AI加速器的销售额将超过50亿美元,与英伟达本财年预计的1140亿美元数据中心收入相比,这只是沧海一粟。正处于困境中的英特尔表现甚至更差。该公司表示,由于AI加速器的订单低于预期,其销售额无法达到2024年5亿美元的目标。

与此同时,芯片制造商博通(AVGO)和迈威尔科技(MRVL)在销售用于数据中心的定制半导体和网络组件方面势头正劲。博通在去年12月预测,到2027财年,其设计的AI组件的市场规模将达到高达900亿美元,这导致其股价飙升,并引发了人们对所谓的ASIC芯片可能会从英伟达手中夺走份额的担忧。

然而,以约瑟夫·摩尔(Joseph Moore)为首的摩根士丹利分析师认为,鉴于Blackwell的重大技术进步,这些定制芯片不太可能对英伟达造成太大伤害。

他们在去年12月写道:“在集群级规格上与英伟达直接竞争可能仍然是一个挑战。”

此外,英伟达面临的竞争还来自这家芯片制造商的最大客户,后者正忙于开发自己的半导体,以避免英伟达产品的高价。亚马逊已经开始出货第二代Trainium,它的目标是将多达10万颗芯片串联在一起进行部署。Alphabet旗下的谷歌十年前就开始构建AI芯片,最新版本预计将在今年广泛推出。微软在2023年底宣布推出一个名为Maia的加速器和一个中央处理器。

估值

投资者将为英伟达的股票支付多少取决于其增长前景。随着客户将在硬件上花费更多,而竞争对手仍在迎头赶上,目前这一前景看起来很光明。根据彭博社汇编的数据,英伟达的12个月远期市盈率为30倍,低于过去十年34倍的平均水平。

尽管如此,这一估值要求英伟达的利润即使在增长放缓的时候也继续飙升,而与Blackwell开发相关的成本增加预计也将对其利润率造成压力。英伟达的销售额预计将在2025财年增长112%,2026财年增长53%,2027财年增长21%。英伟达去年11月表示,预计当季度毛利率将降至73%,低于上一季度的75%。不过,该公司预计,当产量增加时,利润率将出现反弹。

Truist Advisory Services股票策略董事总经理Scott Yuschak表示,对于像英伟达这样快速增长的公司来说,其估值看起来是合理的。

“到2025年,英伟达仍有很大的增长空间,仍然有理由对这只股票感兴趣,”Yuschak说。“尽管如此,这个数字取决于越来越大的支出。如果有任何迹象表明AI支出放缓,投资者愿意为英伟达股票支付的价格将下降。”