来源:申万宏源宏观

作者:

赵伟 申万宏源证券首席经济学家

屠强 资深高级宏观分析师

摘要

事件:1月13日,海关公布12月进出口数据,出口(美元计价)同比10.7%、预期7.3%、环比7.6%;进口(美元计价)同比1.0%、预期-1.5%、环比7.5%

核心观点:外需并非推升出口的主要原因,“抢出口”的双重效应才是关键

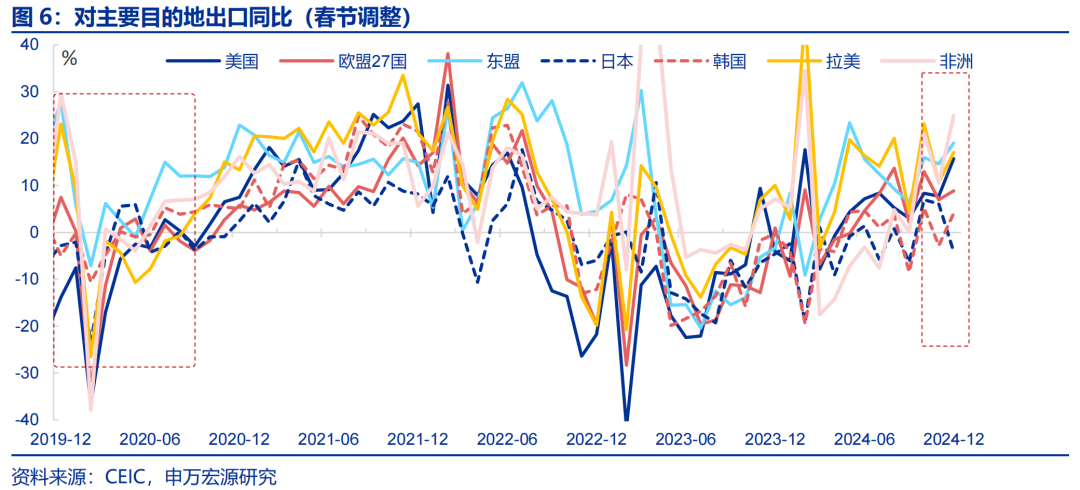

12月出口超预期回升,但外需改善或并非主因。12月出口同比(美元计价)较11月回升4.0个百分点至10.7%,环比增速(7.6%)也明显强于季节性水平(5.4%)。但从三个月移动平均的全球制造业PMI来看,12月较11月仅小幅上行0.3pct至49.7%。其中,美国、欧元区的改善幅度有限,而英国则出现回落。分出口国别看,12月对欧盟(+1.9pct至8.9%)的出口改善幅度较小,对日本的出口增速则显著回落。

“抢出口”才是推升12月出口的主因。主线一体现为对美国的“抢出口”,更多集中在中间品和资本品领域,而不是消费品。2018-2019年关税期间,对美“抢出口”的商品以“高依赖度”和“供应链难脱钩”为特征,但当前手机(从65.5%下滑到46.6%)、自动数据处理设备(从56.8%下滑到33.6%)等高依赖度商品,依赖度在今年已大幅下滑。因此,12月出口中手机(-15.3pct至-15.8%)、自动数据处理设备(-6.7pct至9.5%)出口增速也表现偏弱。而“抢出口”更多集中在供应链较难脱钩的生产资料环节,如通用机械(+15.0pct至29.0%)等出口增速明显上行。同时,加工贸易进口回升亦体现该逻辑,12月机电产品进口增速回升8.4pct至6.7%。

主线二体现在对新兴国家的协同供给出口上,这与我国加速境外供应链重组以防范潜在关税相关。12月,我国对新兴国家和地区出口增速大幅回升,且幅度明显超过对发达国家出口。其中,对韩国(+6.9pct至4.1%)、东盟(+4.4pct至19.1%)出口增速进一步改善。分商品看,中间品和资本品表现突出,如通用机械(+15.0pct至29.0%)、钢材(+9.2pct至11.8%)显著回升。这或反映出新型“抢出口”模式,通过重组境外供应链,将生产资料出口至东盟等新兴国家,再加工成品后销往美国以规避关税风险。2024年下半年以来东盟国家已在加速从中国进口中间品、资本品,如东盟对我国矿物与金属制品的依赖度从15.5%上升至24.5%、对我国橡胶塑料的依赖度从31.2%上升至38.1%。

展望2025年,我们维持出口增速全年0.8%的预测不变,节奏上预计仍呈现“N”型走势。从关税视角来看,一季度受“抢出口”效应支撑,出口增速高位;二、三季度因关税加征预期或现下行风险;四季度关税豁免清单出台或将提振出口。同时,关税政策推动境外供应链重组,进一步支撑我国中间品与资本品的出口,同时我国对新兴国家出口增速将进一步上升。长期来看,新兴国家工业化对我国供应链的依赖将持续提供存量支持,而未来工业化提速进一步推动城镇化进程将释放增量内需,为我国出口带来增量支持。

常规跟踪:进出口均转强,但结构分化

出口商品:消费品出口有所分化,12月手机(-15.3pct至-15.8%)、电脑(-6.7pct至9.5%)、均下行。而纺织纱线(+7.9pct至17.2%)、家具(+5.8pct至3.1%)有所回升。中间品、资本品出口整体回升,如通用机械(+15.0pct至29.0%)、汽车零部件(+10.0pct至15.6%)、稀土(+22.9pct至-11.9%)、钢材(+9.2pct至11.8%)均有所反弹。

出口国别:对除日本以外的主要经济体出口增速均有所回升。发达国家方面,对美国(+8.0pct至15.7%)、对欧盟(+1.9pct至8.9%)、英国(+3.8pct至3.2%)出口增速均回升,但对日本(-10.2pct至-4.1%)出口增速则显著回落。新兴国家和地区方面,对非洲(+14.4pct至24.9%)、对韩国(+6.9pct至4.1%)、对拉美(+6.3pct至17.1%)、对东盟(+4.4pct至19.1%)出口增速均大幅回升。

进口:12月进口增速有所回升,主要受到以加工贸易为主的机电产品增速反弹,以及反映内需的大宗商品进口增长的双重推动。12月进口(美元计价)同比回升4.9pct至1.0 %。具体来看,机电产品进口增速较上月大幅反弹(+8.4pct至6.7%),主要受自动数据处理设备(+11.5pct至56.8%)所推动。大宗工业品进口有所分化。进口数量方面,铜(+10.0pct至1.6%)、铁矿石(+12.4pct至11.5%)有所回升,反映国内投资需求有所好转。

风险提示

发达国家经济压力超预期,海外央行货币政策调整,外部制裁变化。

报告正文

1月13日,海关公布12月进出口数据,出口(美元计价)同比10.7%、预期7.3%、前值6.7%、环比7.6%;进口(美元计价)同比1.0%、预期-1.5%、前值-3.9%、环比7.5%。

1、核心观点:“抢出口”的两条主线

12月出口超预期回升,但外需改善或并非主因。12月出口同比(美元计价)较11月回升4.0个百分点至10.7%,环比增速(7.6%)也明显强于季节性水平(5.4%)。但从三个月移动平均的全球制造业PMI来看,12月较11月仅小幅上行0.3pct至49.7%。其中,美国(+0.7pct至49.2%)、欧元区(+0.03pct至45.4%)的改善幅度有限,而英国(-1.5pct至48.3%)则出现回落。分出口国别看,12月对欧盟(+1.9pct至8.9%)的出口改善幅度较小,对日本的出口增速则显著回落(-10.2pct至-4.1%)。这或表明外需对12月出口回升的拉动作用较小。

“抢出口”才是推升12月出口的主要原因,其一体现为对美国的“抢出口”,更多集中在中间品、资本品领域,而不是消费品。2018-2019年关税背景下,对美“抢出口”的商品主要基于“高依赖度”和“供应链较难脱钩”的两个特征。但当前手机(从65.5%下滑到46.6%)、计算机等办公机器(从56.8%下滑到33.6%)等美对华高依赖度商品,依赖度在今年已大幅下滑。因此,12月出口中手机(-15.3pct至-15.8%)、自动数据处理设备(-6.7pct至9.5%)出口增速也表现偏弱。而“抢出口”目前更多集中在美国对华供应链难以脱钩的生产资料环节,这也是独立于基于依赖度模式的“抢出口”。具体来看,通用机械(+15.0pct至29.0%)、汽车零部件(+10.0pct至15.6%)等商品的出口增速较上月均明显上行。从供应链视角看,加工贸易进口的回升同样体现了对美“抢出口”的逻辑,12月机电产品进口增速回升8.4pct至6.7%。

“抢出口”的第二条主线体现在对新兴国家的协同供给出口上,这与我国加速境外供应链重组以防范潜在关税相关。2018-2019年美国加征关税期间,我国也出现境外供应链重组模式,对发达国家出口回落,但对新兴国家出口明显走强现象。12月,我国对新兴国家和地区的出口增速也好于对发达国家。其中,对非洲(+14.4pct至24.9%)、对韩国(+6.9pct至4.1%)、对拉美(+6.3pct至17.1%)、对东盟(+4.4pct至19.1%)出口增速均进一步改善。分商品看,中间品和资本品出口表现较好。其中,通用机械(+15.0pct至29.0%)、钢材(+9.2pct至11.8%)等较上月均显著回升。这或反映出新型“抢出口”模式,即通过提前重组境外供应链,将生产资料出口至东盟等新兴国家,再加工成品后销往美国,以规避关税风险。2024年下半年以来东盟国家已在加速从中国进口中间品、资本品,如东盟对我国矿物与金属制品的依赖度从15.5%上升至24.5%、对我国橡胶塑料的依赖度从31.2%上升至38.1%。

总结:展望2025年,我们维持出口增速全年0.8%的预测不变,节奏上预计仍呈现“N”型走势。从关税视角来看,一季度出口可能仍受“抢出口”效应支撑,出口增速有望维持高位;二、三季度伴随美国关税可能加征的预期,出口或将出现下行风险。但根据历史经验,美国加征关税之后的半年左右会出台豁免清单。因此,若美国二季度加征关税,那么在四季度有望出台豁免清单,这或将重新提振我国四季度出口。

从我国境外供应链重组模式来看,关税政策可能促使全球制造业国家供应链更紧密协作,加速我国境外供应链重组进程,从而进一步支撑我国中间品与资本品的出口,同时我国对新兴国家的出口增速可能会进一步上升。因此,今年出口虽然增速有下行风险,但预计不会落到负增长。长期来看,存量上,新兴国家在工业化进程中对我国供应链的依赖将持续,为出口提供稳定支持。增量上,新兴国家城镇化仍处于初期阶段,未来新兴国家工业化提速也将带动城镇化提速,相应产生增量内需,对我国出口形成增量拉动。

2、常规跟踪:进出口均转强,但结构分化

消费品方面,消费电子出口增速继续下行,而纺织服装箱包及地产链商品出口增速则有所回升。根据海关公布的12月重点商品数据,消费电子出口增速继续下行(-7.1pct至1.1%),结构上为手机(-15.3pct至-15.8%)、自动数据处理设备(-6.7pct至9.5%)、集成电路(-5.7pct至5.3%)、液晶平板显示模组(-4.4pct至6.3%)所拖累。相较而言,本月纺织服装箱包出口增速回升(+2.7pct至6.0%),其中纺织纱线(+7.9pct至17.2%)、服装(+2.4pct至6.2%)、鞋靴(+1.4pct至-0.7%)。此外,地产链出口譬如家具(+5.8pct至3.1%)、家电(+4.0pct至14.1%)、塑料制品(+0.8pct至4.2%)均较上月反弹。

资本品、中间品出口增速整体明显回升。具体来看,汽车(+19.8pct至12.1%)、通用机械(+15.0pct至29.0%)、汽车零部件(+10.0pct至15.6%)、船舶(+4.5pct至10.5%)均显著上行。中间品方面,稀土(+22.9pct至-11.9%)、钢材(+9.2pct至11.8%)、肥料(+5.6pct至-1.1%)有所反弹、而未锻轧铝及铝材(-32.9pct至7.2%)则较上月明显回落。

发达国家方面,对美国和大部分非美发达国家的出口增速均有所回升,但回升幅度小于对新兴国家和地区的出口增速。在发达国家中,对美国(+8.0pct至15.7%)出口增速大幅回升;对欧盟(+1.9pct至8.9%)、英国(+3.8pct至3.2%)亦有回升,但对日本(-10.2pct至-4.1%)出口增速则显著回落。另外,对新兴国家和地区出口增速也大幅回升,其中对非洲(+14.4pct至24.9%)、对俄罗斯(+8.4pct至5.7%)、对韩国(+6.9pct至4.1%)、对拉美(+6.3pct至17.1%)、对东盟(+4.4pct至19.1%)。

12月进口增速有所回升,主要受到以加工贸易为主的机电产品增速反弹,以及反映内需的大宗商品进口增长的双重推动。12月进口(美元计价)同比回升4.9pct至1.0 %。具体来看,机电产品进口增速较上月大幅反弹(+8.4pct至6.7%),主要受集成电路(+5.9pct至9.6%)、自动数据处理设备(+11.5pct至56.8%)所推动,汽车及零配件(-10.1pct至-29.2%)则有所回落。大宗工业品进口有所分化。进口数量方面,铜(+10.0pct至1.6%)、铁矿石(+12.4pct至11.5%)有所回升,而原油(-15.4pct至-1.1%)则大幅回落,反映国内投资需求有所好转。

风险提示

发达国家经济压力超预期,海外央行货币政策调整,外部制裁变化。

责任编辑:王若云