这是近三年来首家成功上市的中小银行。

时隔三年多后,再有内地中小银行在港股成功上市,不过资本市场反响热度并不高。

1月13日, 宜宾市商业银行(以下简称“宜宾银行”)在港交所挂牌上市,股价平开,截至15:00,仍维持在2.59港元/股的开盘价,随后小幅拉升,以2.61港元/股收盘,首日股价小幅上涨0.77%,成交额6643万港元,换手率3.73%,最新市值约120亿港元。

图源:同花顺iFinD

图源:同花顺iFinD宜宾银行(02596.HK)此前计划全球发售6.884亿股H股股份,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权。从发售情况来看,香港公开发售部分认购不足,仅获得0.21倍认购,在国际配售1.14倍认购的支持下完成最终发行。但发行价定在了价格下限——2.59港元/股还略低于每股净资产。

在基石投资者中,博骏教育(01758.HK)在1月7日曾宣布拟认购宜宾银行国际发售中的配发股份,最高金额不超5300万港元;另外,作为国际发售承配人,中银国际证券、中银基金分别获得宜宾银行国际配发的8722.2万股份和5626.6万股份。

这家最新上市银行的募集资金净额约为17.09亿港元,在扣除发行费用后,这笔资金将用作强化资本基础,补充核心一级资本。

资本市场反响平淡

宜宾银行本次上市打破了中小银行股近三年来的“上市荒”。上一家还是东莞农商行(09889.HK)在2021年9登陆港股,A股最近的一家则是兰州银行(001227.SZ)在2022年1月上市。

作为A+H股市场近三年来首家成功上市的银行股,宜宾银行并未受到投资者追捧,从发售和上市首日的股价表现来看,资本市场对当前中小银行股的关注度和前景均有待提高。

一位港股银行业分析师告诉银柿财经,目前港股市场上的中小银行股普遍面临估值低、成交量低、流动性弱的问题,股价也大多低于净值,投资者普遍对这类公司缺乏热情。

据同花顺iFinD数据显示,在港股上市的银行股中,江西银行(01916.HK)、甘肃银行(02139.HK)股价长期处于1港元以下,且成交额和换手率极低。如甘肃银行在1月13日的换手率仅0.01%,江西银行的成交额仅1.58万港元。另外贵州银行(06199.HK)的股价也长期在1港元左右徘徊,成交额和成交量也仅在1万上下。

“这类中小银行股在港股市场的表现,结合当前港股市场整体面临的流动性趋紧和不确定性,让相同题材的银行股也不会太出彩。”上述分析师称。

如果股价长期低迷,成交额和换手率一直在低位徘徊,这些中小银行接下来在港股市场的再融资能力同样会受到影响。

当前国内银行业竞争加剧,净息差面临持续收窄的趋势,主要依靠利息收入的地方中小银行承受的压力更大。在这一背景下,投资者对买入中小银行的股份会更谨慎。相比大型银行,宜宾银行在影响力和资本市场认知度方面也有差距。

观察宜宾银行的发售过程,国际发售部分最终支撑起了这家银行的配售额,显示出国际市场的认购情绪更高一些。汇生国际资本总裁黄立冲认为,相比本地投资者,国际投资者以机构为主,它们对银行股的长期前景可能更乐观。

在上市前的关键阶段,宜宾银行还有约3.52%的股权面临司法拍卖的境况,目前已被武汉市中级人民法院冻结。据阿里拍卖显示,这部分股权的起拍价约3.69亿元,由成都西南石材城有限公司持有,将于1月下旬公开拍卖。

宜宾银行被拍卖的这部分股权占比虽不大,不会对公司股权结构和经营造成重大影响,但在上市前夕被拍卖,对投资者信心无疑会造成影响。

与五粮液集团业务关联度高

宜宾银行在此次上市过程中,其股东背景也受到市场关注。

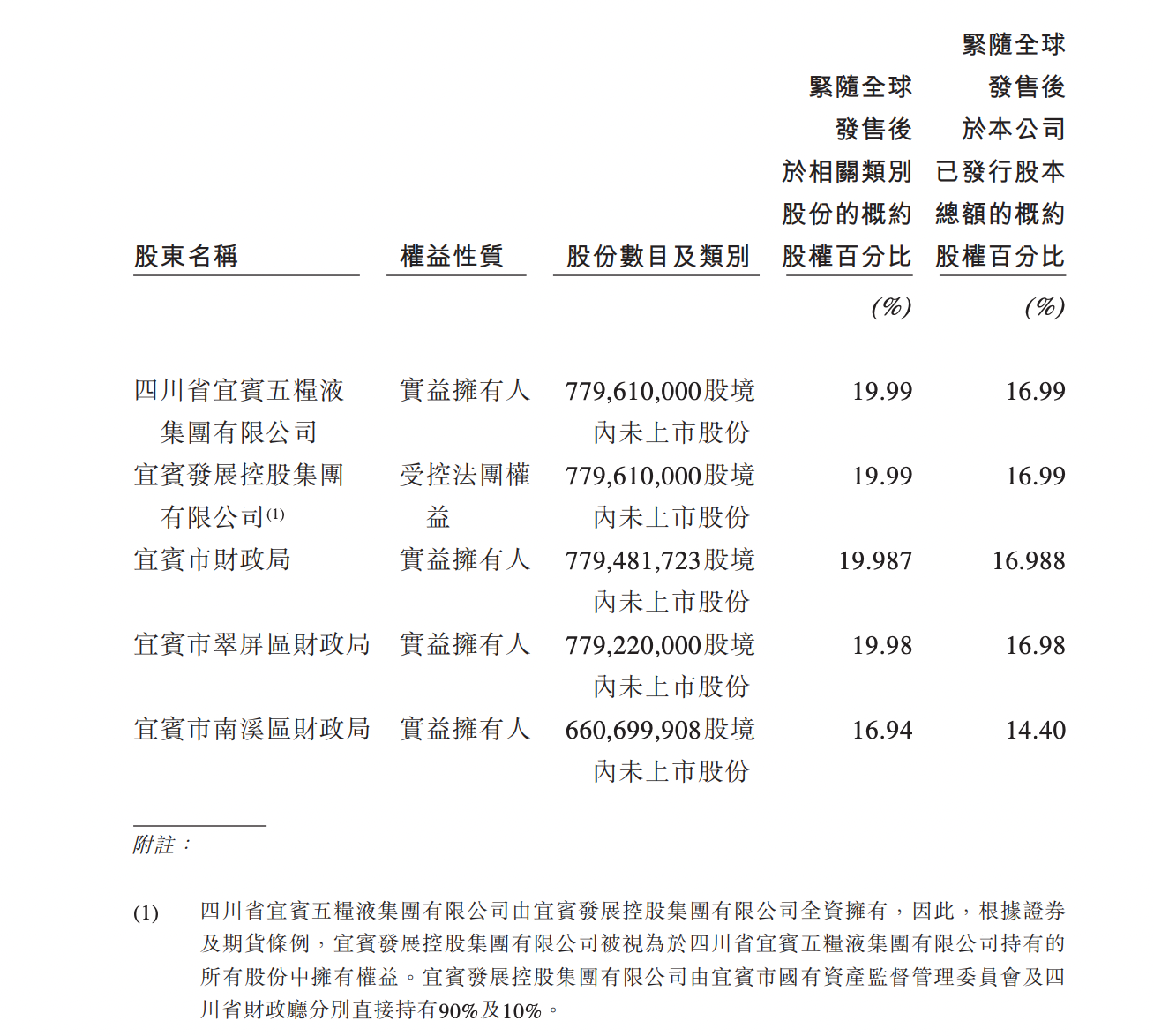

与贵州银行和泸州银行(01983.HK)相似,宜宾银行也拥有白酒类头部企业的大股东背景。根据招股书,五粮液(000858.SZ)集团是宜宾银行第一大股东,持股比例为19.99%。其余三位大股东均是当地财政局,分别是宜宾市财政局、宜宾市翠屏区财政局和宜宾市南溪区财政局,持股比例分别为19.98%、19.98%和16.94%。

在成功上市后,五粮液集团依然位列第一大股东,但持股比例下降至16.99%,另外三大财政局的股东:宜宾市财政局、宜宾市翠屏区财政局、宜宾市南溪区财政局持股比例分别下降至16.988%、16.98%和14.4%

图源:宜宾银行发售资料

图源:宜宾银行发售资料由于五粮液集团由宜宾市国资委持有90%权益,这次上市后,宜宾银行也宣布,公司实际控制人变更为宜宾市国资委,此前并未公布实际控制人。

宜宾银行在2006年注册成立,前身是宜宾市城市信用社,主要业务集中在四川省宜宾市和内江市,设有1家总行和39家分支行,还发起设立了两家村镇银行,分别为内江兴隆村镇银行和宜宾兴宜村镇银行,持股比例为51%和53.15%。

在业务方面,宜宾银行与五粮液集团间的关联度较高。据招股书显示,截至2024年6月底,宜宾银行的公司存款中,来自五粮液集团的存款余额达到129.09亿元,占到该行对公存款总额395.35亿的三成。

同时在供应链金融方面,宜宾银行和五粮液集团的上下游企业合作也较多。围绕白酒产业链,宜宾银行还推出了特定的贷款业务。市场分析认为,与五粮液集团的高度关联,会让宜宾银行的业务受到白酒行业周期性影响,当遭遇白酒行业下行期时,这些业务会影响核心指标的健康程度与业绩稳定性。

据宜宾银行招股书,2021年至2023年,该行不良贷款余额分别为8.04亿元、7.73亿元和9.04亿元,对应不良贷款率分别为2.27%、1.77%和1.76%,虽呈下降趋势,但仍高于银行业平均1.56%的水平。

宜宾银行的个人贷款不良率更高。2021年至2023年,该行个人贷款不良率分别为2.56%、4.34%、4.12%,2024年上半年为3.42%,明显高于该行的平均不良率。个人贷款不良率一直处于高位,反映出宜宾银行在个人信贷风险管理方面急需提高。

完成上市,宜宾银行迎来了发展中的重要节点,但成功对接资本市场,外界和投资者对这家银行的内部治理、风控能力和业绩提升也有了更高要求。