文 | 螳螂观察 易不二

01

1727年,一场情色事件暗暗地埋下了改变巴西经济走势的草蛇灰线。

那一年,伟大的物理学家牛顿逝世,雍正以41条大罪囚禁了隆科多,而此时还是葡属殖民地的巴西,正因边界问题与法属圭亚那剑拔弩张。

巴西陆军军官弗朗西斯科·德·梅洛·帕赫塔,被葡萄牙派遣踏上了前往法属圭亚那处理边界争端的征程。

帕赫塔的明线任务是调停边界争端,但还有一个暗线任务:将咖啡种子带回巴西。

在欧洲列强全球殖民扩张的那段历史时期,经济属性强的咖啡也随之被种植在列强占领的新大陆。但中美洲和南美洲还是一片咖啡荒地,只有法国人从也门运来一批咖啡豆,在法属圭亚那试种,地点在总督府后院。

因为深知咖啡的巨大经济价值,法国人并不想让其他国家在美洲种植从而成为竞争对手,总督安排了众多荷枪实弹的士兵日夜巡逻,守护稀有的珍宝。

但风度翩翩年轻的军官帕赫塔,不仅不负使命地达成了边境和解方案,还顺便发挥自己那该死的魅力,收获了总督夫人的好感,当了总督府“后院失火”的“纵火犯”。

于是,在边界争端处理完的返程之际,为情失智的总督夫人赠予了他一束精心准备的鲜花,里面藏着珍贵的阿拉比卡咖啡种子。

由于巴西的气候等自然条件十分适宜咖啡种植,被帕赫塔带回巴西的咖啡种子,就像是播撒下的希望火种,种植范围很快从最初的帕拉州逐渐延伸到了其他州,彻底改变了巴西的农业发展轨迹。

巅峰时期,巴西直接掌握了全球咖啡产量的主导权,供应了全世界 80% 的咖啡。尽管随着全球咖啡产量增加,巴西的市场份额有所下降,但至今仍然稳坐全球最大咖啡生产国的宝座。2023 年,巴西咖啡产量占全球总产量的39%。

巴西豆能风靡世界,高品质是关键词。

咖啡生豆的品质直接决定了一杯咖啡风味的好坏,若生豆品质欠佳,即便后续处理方法独特、烘焙技艺高超,都难以改变咖啡豆原本的风味特点。而巴西咖啡有独特的“软豆”风味,味道浓郁、香气独特、口感醇厚,不同产区的巴西豆都有自己独特的风味和特点,可以更好地满足不同口味和偏好的消费者。

在全世界人们每年都要喝掉大约7000亿杯咖啡的今天,各个国家与巴西建立咖啡贸易关系的热切,不亚于列强曾对南美的殖民。美英德意日等国家,都是巴西豆的进口大国。

近年来,随着瑞幸激活了国内咖啡消费市场,揭开了咖啡行业的增长序幕,中国也成了巴西咖啡豆的进口大国。2023年至2024年度,巴西对中国的咖啡豆出口量较2022年至2023年度增长186.1%,增幅排名第一,在巴西咖啡豆主要出口目的地中排名跃升至第七位。

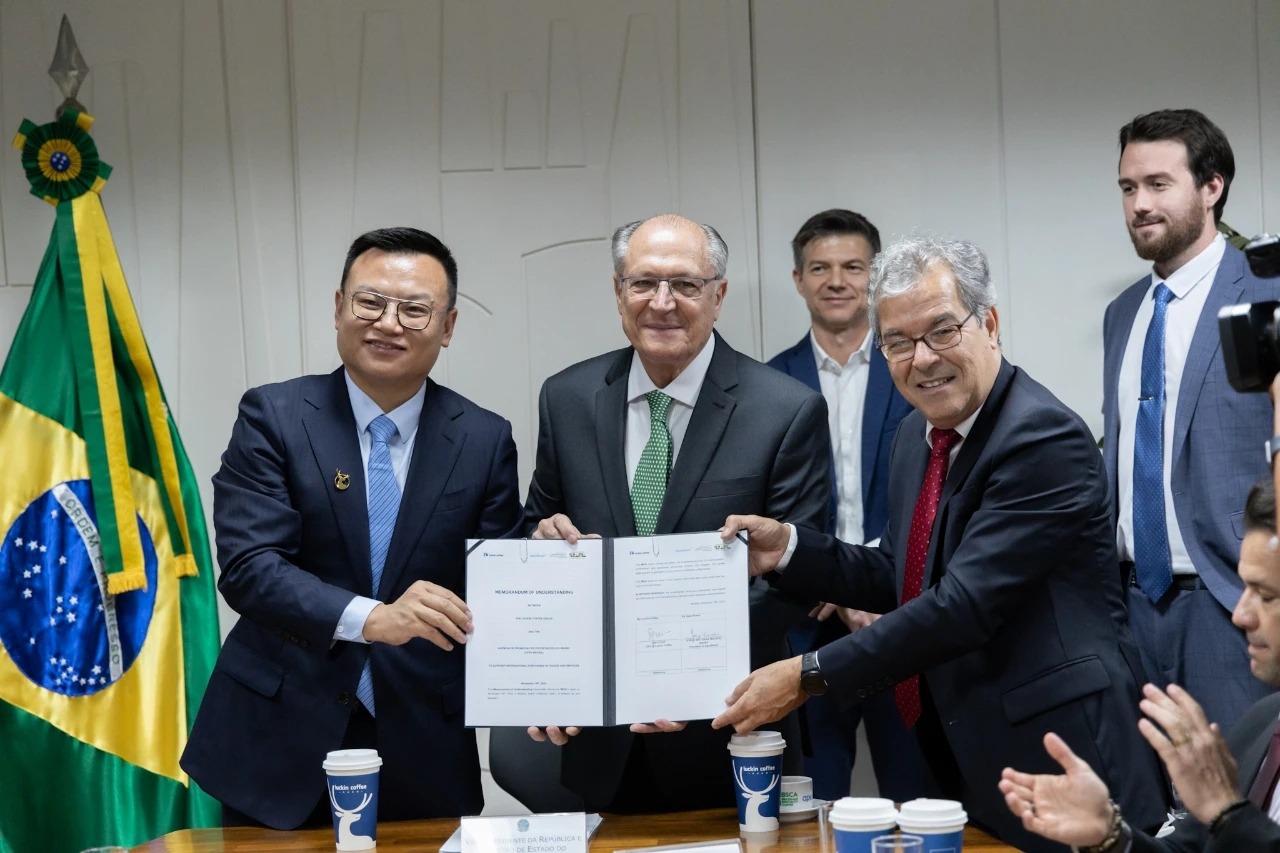

作为中国门店数最多的连锁咖啡品牌,瑞幸是中国市场巴西咖啡豆的主要进口商之一。2022年,瑞幸宣布未来三年采购约4.5万吨巴西咖啡豆;今年6月又签署了未来两年采购12万吨的意向书。今年11月,贸易合作再次升级,瑞幸与巴西出口投资促进局签署《合作备忘录》,在 2025年至 2029年的5年内,瑞幸咖啡将共计向巴西采购 24万吨咖啡豆,价值100亿元。

截至目前,瑞幸占到了整个巴西出口到中国咖啡豆的60%的市场份额。

02

好喝的巴西咖啡香飘中国,也推动了中国咖啡产业链本土化的进程。在这一趟“征程”里,充当了“帕赫塔”这一角色的瑞幸,带来的故事没有咖啡豆生根巴西那么“性感”,而是充满了“腥风血雨”。

瑞幸“熹妃回宫”彻底打开中国咖啡消费市场的故事,已经被传颂至“包浆”的程度。一组更直观的数据是:2023年我国人均年饮用咖啡数量已达到 16.74 杯,较2016年近乎翻倍。

咖啡走入大众生活,消费群体日益庞大,市场规模不断扩容,想乘风而起的品牌也鱼贯而入。在瑞幸的成功样本下,库迪、挪瓦、Manner、幸运咖等品牌在短时间内迅速崛起。尤其是攻势最猛的库迪,凭借低价策略一路攻城略地,成立仅2年,就在全球范围内跑出了超 1 万家门店。

库迪的低价竞争,裹挟着整个行业都被动应战,一路的腥风血雨的激烈竞争演绎到2024,就形成了低价突围与价值升级并存的独特局面:一部分品牌继续以低价竞争寻求市场扩容,另一部分品牌将供应链能力作为决胜关键。

低价策略诚然能让咖啡的受众群体进一步扩大,在一定程度上推动了整个市场规模再度扩容,但很容易让整个行业陷入同质化严重、利润空间被不断压缩的集体困境。当一个品牌以低价切入市场获得一定份额后,其他品牌为了不被抢占市场就得被迫降价,整个行业将陷入不断压低价格的恶性循环。

根据窄门餐眼数据,截至 2024年9月15日,全国咖啡门店总数达196530 家。近一年,新开门店达70316家,闭店数量达43039家,闭店率超50%。

把别人挤下桌自己吃一口大蛋糕是一种玩法,但把蛋糕做得更大点自己和别人都凭本事吃上也是一种玩法。

星巴克、瑞幸这两个行业里最有能力把别人挤下桌的头部玩家,却都选择了后者,通过往产业链走,在上游实现咖啡豆产地直采、在下游实现产品品质与价格优势,从而贯穿产业链上下游各环节,实现全产业链的深度布局,共同推动中国咖啡供应链变革,动行业走向持续渗透消费市场的正和博弈。

时至今日,在供应链建设上一路狂奔的瑞幸,在上游端已深入巴西、巴拿马、埃塞俄比亚、印度尼西亚、中国云南等全球优质咖啡产区,建立起了一张高品质咖啡豆供应链网络,同时还深度参与种植源头的生产日常,提升咖啡豆品质把控能力;在中游端自建了福建烘焙基地、昆山烘焙基地、保山鲜果处理加工厂,青岛创新生产中心也已正式动工,建成后将与福建、昆山两大烘焙基地共同形成年产能达10万吨的烘焙供应网络。

凭借完善的供应链,从一颗生豆到一杯咖啡,瑞幸能够确保 2万多家门店都享有同样的品质。

星巴克亦是如此。

通过在云南普洱设立种植者支持中心、落成投产星巴克中国咖啡创新产业园等动作,星巴克实现了 “从生豆到咖啡” 垂直产业链的规模化整合,保障了中国星巴克门店咖啡品质的稳定性。

03

对于咖啡品牌来说,自建供应链是实现降本增效目标最有效的途径。

像瑞幸、星巴克中国这样率先开始向供应链要增长的品牌,都收获了不错的成绩。

截至2024年前三季度,瑞幸实现营收 248.62 亿元,同比增长 39.4%。其中,第三季度总净收入为 101.81 亿元人民币,同比增长 41.4%,单季净收入破百亿;归母净利润为 13.03 亿元,同比增长 31.8%。

业绩增长之外,门店规模与客群也实现了高增:截止三季度末,瑞幸咖啡门店总数达21343家,其中自营门店13936家,联营门店7407家,门店规模稳居中国咖啡行业首位。在国际市场方面,本季度瑞幸咖啡在新加坡净增8家门店,季度末门店总数达45家;累计交易客户数突破 3 亿,月均交易客户数达 7985 万,同比增长 36.5%。

2024财年星巴克中国的业绩也较为亮眼:净收入达 29.58亿美元,净新增 790 家门店,创下历史新高。门店交易量攀升、经营利润与经营利润率均实现了环比攀升。未来三年,星巴克在中国市场将加速扩张新增开3000家门店。

咖啡品牌的供应链能力不仅决定了现在的成绩,也将决定未来的竞争态势。

一个简单的案例是,近期咖啡豆价格出现了飙升态势,创下近50年最高水平。

原材料成本增加,必然挤压利润空间。这将进一步催化行业竞争进入强者恒强的格局:大型连锁品牌能凭借稳定的供应链和较强的资金实力,在应对价格上涨时更具优势,行业内的资源将向大型企业和品牌集中,推动行业整合与集中化程度的提高;而一些没有稳定供应链的品牌来说,将面临重大经营压力,甚至会被清退。

与巴西出口投资促进局签署《合作备忘录》,计划在未来五年内向巴西采购总计 24 万吨咖啡豆的瑞幸,此刻优势尽显。

瑞幸发布的2025年补贴加盟商新政显示,自2025 年1月1日起,86 种原材料供应价格不同程度下调。其中,核心物料咖啡豆逆势降价,整体降幅达 16.8%,如意式拼配咖啡豆原价一箱973.68元,现降至810元。

在咖啡豆价格普遍飙升的大环境下,瑞幸的这一举措相当于抵消了外部咖啡豆价格上涨带来的成本增加。以生椰拿铁为例,咖啡豆成本占比达 3.6%,奶的成本占比 21.6%,这两种主要原料的降价,使得产品的成本大幅下降,加盟商的利润空间得到了提升。即使在市场竞争激烈、售价难以大幅提高的情况下,也能有更多的利润回旋余地。

这还只是原材料一个环节带来的竞争优势。在供应链层面精心布局并持续优化的品牌,还能实现从采购到生产再到配送各个环节的成本控制与效率提升,在保障产品质量的同时显著提高自身的盈利能力和市场竞争力。

供应链主导权握在自己手中,带来的不仅是同业竞争的优势,还能腾挪出更多时间和精力根据消费者不断变化的口味需求和追求新鲜体验的心理进行高效的产品研发创新,为消费者提供更多高品质、高性价比、高便利性的产品。

比如瑞幸,仅2024年第三季度就推出了小黄油系列、轻咖系列、轻乳茶系列等28 款别具一格的现制饮品,进一步扩容了消费人群,成为累计交易客户数再破新高的关键助力。

04

即便都在发力自建供应链,在中国市场,星巴克也难敌瑞幸的凶猛之势。

在1999年就已经落地中国的星巴克,在瑞幸之前并没有把重心放在供应链上,而是靠着第三空间的故事,盯着高净值人群,顺风顺水地“佛系”发展。这也给了在星巴克面前只能算“初生牛犊”的瑞幸一个崛起的机会。

而卷供应链,将产品与价格重新进行质好价优的组合创新,再把门店开到消费者楼下,让高品质咖啡能够以更亲民的价格走进消费者的生活,就是本土咖啡品牌从0到1最好的差异化崛起之路。

从如今的市场格局来看,胜利的砝码已经彻底倒向了最先将供应链能力作为决胜关键的品牌:瑞幸不仅在营入上实现了对星巴克中国的全面超越,更在门店数量上遥遥领先,稳坐中国咖啡连锁第一品牌的宝座。

瑞幸的胜利,是属于整个中国咖啡产业的胜利。

这也使得以低价策略搅动行业风云的库迪,都明显意识到了供应链薄弱无法支撑规模扩张速度,从而有意识地开始回头打地基。

目前,库迪已在安徽省当涂县和芜湖综保区建立了全球供应链基地。基于对市场前景和自身供应链承载能力的判断以及财务模型的测算,库迪提出了在 2025 年底门店总数突破 5 万家的目标。

现实却未能奖励库迪的“补考”。根据极海品牌监测的数据,截至2024年12月19日,库迪的闭店数已超过1200家。同时,库迪店中店加盟模式也被按下暂停键,社交媒体平台上,吐槽库迪不赚钱的加盟商队伍中,又多了一批人。

问题或许出现在目的性上。

不同于瑞幸、星巴克等品牌想摆脱低价内卷,拉动行业走向正和博弈的初衷,库迪在供应链上的投入,更多的是为了稳住加盟商的信心。

库迪用2年时间在全球市场跑出了万店规模,但在门店快速扩张的过程中,供应链建设相比其他品牌起步较晚,不仅成熟度和规模效应上存在差距,还出现了一再延期交付投产的问题。

这直接导致了库迪难以保障咖啡豆烘焙品质的稳定性和产能需求,门店时常出现咖啡豆等原料供应不稳定的情况,同时还被消费者反馈在不同门店品尝到的同款咖啡味道存在较大差异。

除此之外,库迪的供应链响应速度相对较慢,尤其在新品推出时,会出现部分门店新品原料缺货、配送不及时等问题,导致新品无法及时有效地推向市场,缺乏爆款产品来支撑其市场竞争力,错过了最佳的市场推广时机,在竞争中逐渐陷入被动局面。

自建供应链的作用,是在于通过对各个环节的精细化管理,降低成本、提高效率,让品牌能够更顺利地进入不同区域的市场,开设更多门店,满足更多消费者的需求,实现品牌的跨区域稳健发展。

诚然,这条路绝非一片坦途,涉及咖啡豆的采购、运输、仓储、烘焙、配送等多个环节的冗长链条之下,各个环节都有如影随形的难题,但对于品牌而言,需要思考的是供应链成熟度与品牌扩张速度紧密咬合的匹配问题。

库迪不是没有目标对象可以学习。

比如星巴克,星巴克中国咖啡创新产业园在江苏昆山落成投产,可以让星巴克更好地辐射全国市场,提高供应链运行效率,与其未来三年3000多家门店的扩张目标相辅相成。

瑞幸投入了大量资源建设青岛创新生产中心以及已有的福建屏南、江苏昆山烘焙基地形成的强大烘焙供应网络,也是为了满足当前和未来持续增长的国内门店咖啡需求,并保障全国2万多家门店产品品质的一致性。

然而,库迪想要的是以最快的速度占领更大的市场。比起瑞幸供应链成熟度与品牌扩张速度紧密咬合的发展策略,这个靠低价策略打开市场的后起之秀,更关注靠低价策略与规模优势,尽可能地把其他玩家挤下牌桌。

05

截至目前,库迪确实是中国咖啡行业里门店数排在第三的品牌,仅次于瑞幸与星巴克。到2025年,库迪想要实现门店总数5万家的目标。

即便已经成为规模进入头部梯队的本土咖啡品牌,库迪与瑞幸库迪却承载了完全不一样的市场期待。

对于库迪,消费者更多的是希望喝到一杯便宜不出错的咖啡就够了;而瑞幸,却同时要成为消费者的“爆款制造机”和行业的“领航指向标”。

蓬勃的大市场当然容得下多元的品牌。据智研咨询预测,2025 年中国咖啡市场规模有望达到10000亿元左右。

只是,在市场格局将趋于稳定的发展现状下,对品牌差异化竞争的要求也更高,无论从价格、品质、体验、便捷等哪一个要素入手构建“孤峰优势”,或是将这些关键要素组合成独特的品牌竞争力,供应链都扮演着举足轻重的角色。品牌唯有不断挖掘供应链各环节的创新潜力,才能打造出差异化竞争力,才能满足消费者日益多样化、个性化的需求,进而在市场中脱颖而出。

尤其是,咖啡消费在中国算一个新兴且快速发展的市场。万亿规模预期下,本土咖啡品牌完全有机会以中国为根基,不断拓展国际市场影响力,深度参与全球咖啡市场发展,在全球咖啡产业中占据一席之地,成为世界级咖啡品牌。

若从这个层面向咖啡市场发问“谁最能代表中国品牌走向世界”,答案大概都会一致指向瑞幸。

这就是瑞幸品牌扩张与供应链完善双线紧密咬合带来的核心竞争力:持续创造客户价值和社会价值,推动行业、品牌与用户三方共赢。

哪怕,库迪信誓旦旦地喊出要在2025开出5万家门店,哪怕一半以上的库迪门店开在距瑞幸200米之内,哪怕库迪追着瑞幸打包围战产品价格还拉低到9.9,都无法替代的竞争优势。

瑞幸也正在以世界级咖啡品牌应该有的发展视野与格局走向世界。

2023 年上半年,瑞幸率先在新加坡开设海外首店迈出国际化征程的第一步,截至 2024 年第三季度末,瑞幸在新加坡已成功运营45家直营门店,逐步构建起品牌知名度与市场影响力。

未来3- 5年,瑞幸计划以新加坡为东南亚总部,逐步向马来西亚、印度尼西亚、泰国等周边国家和地区拓展业务版图。

目前,已有消息传出瑞幸将与马来西亚上市公司大资工业合作,以全地区独家特许经营模式进军马来西亚市场,计划于 2025 年第一季度开设多家门店,进一步深耕东南亚市场。

同时,还有消息称瑞幸咖啡最早于2025年进入美国市场,瑞幸正为此做供应链和技术调整的准备工作。

强化海内外供应链协同是关键考验,瑞幸探索出的模式与解决方案,不仅是为自身打开国际市场的方法论,也是加速中国咖啡品牌国际化进程,提升行业整体海外拓展信心的宝贵经验。

无论是深耕国内,还是着眼全球,本土咖啡品牌的发展前路,竟都要“摸着瑞幸过河”。

巴西军官帕赫塔在接下将咖啡种子带回巴西的暗线任务时,可能没想过,一颗小小的咖啡豆,不仅能影响巴西的经济发展,还能间接影响全球咖啡产业走势,而自己也会被称为巴西“咖啡之父”。就像瑞幸,也许从没想过要去教中国品牌怎么做咖啡,却一步步活成了“全村的希望”。

帕赫塔与瑞幸,来自不同时空,却因咖啡实现了跨越山川湖海、穿越历史岁月的交汇,一个为全球奠定了咖啡供应基石,一个为古老咖啡文化注入东方活力,共同为全球咖啡产业的壮丽史诗谱写了浓墨重彩的一笔。

帕赫塔带回的咖啡豆,为中国咖啡品牌发展提供了高品质的原料支撑,未来,随着瑞幸引领中国咖啡品牌出海,巴西的消费者们,也许能尝到独具东方韵味的咖啡。