期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 商务部市场运行和消费促进司司长李刚表示,展望2025年,我国经济基础稳、优势多、韧性强、潜能大,长期向好的支撑条件和基本趋势没有变,随着各项扩消费政策措施持续显效,预计消费市场总体将保持平稳增长态势。

2. 周三公布的美国最新通胀报告显示,12月整体CPI基本符合预期,而核心CPI有所缓解。CPI数据公布后,利率期货交易者押注美联储6月降息,并预计到2025年底有约50%的可能性出现第二次降息。

3. 巴勒斯坦官方消息人士15日表示,巴勒斯坦伊斯兰抵抗运动(哈马斯)已向停火谈判斡旋方递交了同意加沙地带停火协议的书面文件。

4. 美联储褐皮书表示,报告期内多数联邦储备区报告称假日销售强劲,超出预期。汽车销量有一定增长。建筑活动总体有所下滑。制造业总体略有下降,一些储备区表示,制造商因预期关税上调而在囤积库存。

5. 据路透社报道,一位知情官员表示,以色列与哈马斯已经正式达成加沙停火协议,该协议将于1月19日生效。该协议概述了为期六周的初步停火阶段,其中包括以色列军队逐步撤离加沙中部及将流离失所的巴勒斯坦人返回加沙北部的安排。

全球期货市场异动

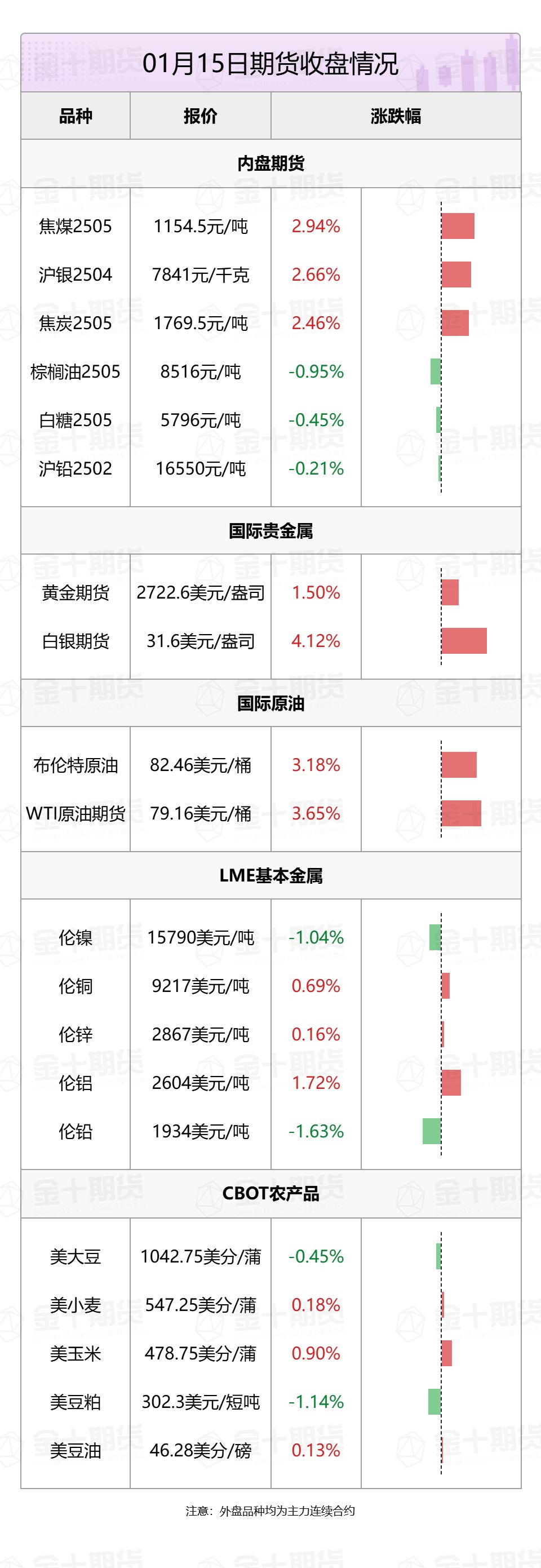

1. 国内商品期货夜盘收盘,能源化工品表现强劲,丁二烯橡胶涨3.97%,20号胶涨2.09%,原油涨1.98%,橡胶、PTA、低硫燃料油、沥青涨超1%。黑色系全线上涨,焦煤涨2.94%,焦炭涨2.55%。农产品多数上涨。基本金属涨跌不一,沪铜涨0.69%,沪铝涨0.5%,沪锡涨0.4%,沪镍跌0.14%,沪锌跌0.15%,沪铅跌0.21%,氧化铝跌1.12%。 沪金涨0.74%,沪银涨2.66%。

2.国际油价全线上涨,美油3月合约涨3.65%,报79.16美元/桶。布油3月合约涨3.18%,报82.46美元/桶。

3. 国际贵金属期货大幅收涨,COMEX黄金期货涨1.5%报2722.6美元/盎司,COMEX白银期货涨4.12%报31.6美元/盎司。

4. 伦敦基本金属收盘涨跌不一,LME期铜涨0.69%报9217美元/吨,LME期锌涨0.16%报2867美元/吨,LME期镍跌1.04%报15790美元/吨,LME期铝涨1.72%报2604美元/吨,LME期锡跌0.78%报29540美元/吨,LME期铅跌1.63%报1934美元/吨。

5. 芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货跌0.45%报1042.75美分/蒲式耳;玉米期货涨0.9%报478.75美分/蒲式耳,小麦期货涨0.18%报547.25美分/蒲式耳。

黑色系热点资讯

1. 近日,Mysteel收集整理山西、河南、川渝、湖南、云贵、江西、江苏、上海、广东等地贸易商冬储意向调研。其中山西愿意冬储的商家占比15%;河南愿意冬储的比例约占30.77%;江西有冬储计划的贸易商占30%;海南市场主动冬储的商家仅占2.27%。

2. 乘联分会数据显示,2024年12月皮卡生产4.26万辆,同比下降14.8%;12月份皮卡市场销售4.6万辆,同比2023年12月降4.7%。今年1-12月的皮卡销量51.6万辆,实现同比增长0.6%,总体表现平稳。

农产品热点资讯

1. 船运调查机构ITS数据显示,马来西亚1月1-15日棕榈油出口量为567703吨,较上月同期出口的671454吨减少15.45%。

2. 据马来西亚独立检验机构AmSpec,马来西亚1月1-15日棕榈油出口量为503813吨,较上月同期出口的660642吨减少23.75%。

3. 印度全国合作糖厂联合会(NFCSF)发布报告显示,2024-25榨季印度的糖产量预计将为2700万吨,低于之前预估的2800万吨。而在上个榨季,糖产量为3190万吨。与上榨季相比,印度的糖产量下降了206.5万吨。截至2025年1月15日,印度有507家糖厂正在进行压榨工作,总共压榨了1.48214亿吨甘蔗,累计产糖1305.5万吨糖。相比之下,在上一榨季的同一时期,有524家糖厂开榨,累计压榨甘蔗1.61283亿吨,产糖1512万吨。

4. 阿根廷农牧渔业国秘处公布的数据显示,截至1月8日当周,阿根廷农户销售19.04万吨2024/25年度大豆,使累计销量达到356.37万吨。此外,阿根廷农户销售80.47万吨23/24年度大豆,使累计销量达到3642.6万吨。当周所有年度大豆销售合计为99.51万吨,使累计销量达到3998.97万吨。

5. 巴西蔗糖行业协会(Unica)表示,2024年12月下半月巴西中南部地区的糖产量达到6.4万吨,甘蔗压榨量为173万吨,乙醇产量为4.86亿升,31.7%的蔗汁用于制糖。

能源化工热点资讯

1. 上期所消息,大阪交易所(OSE)将以上期所天然橡胶期货交割结算价为基准,开发以日元结算、现金交割的“上海天然橡胶期货”合约,并计划于2025年5月26日在OSE挂牌上市。

2. IEA预测,到2025年,全球石油需求增速将从之前的每日110万桶降至每日105万桶,达到平均每天1.04亿桶。在经历了几个月的疲软增长之后,石油需求在去年第四季度有所回升,每天增加150万桶,这是自2023年第四季度以来的最高水平。

3. 新加坡海事和港务局(MPA)周三公布的数据显示,2024年新加坡船用燃料销售量总计为5492万吨,高于2023年的5180万吨的前纪录高位,创出历史新高。2024年新加坡港集装箱吞吐量攀升至4112万个标准箱(TEU),也创下新高。

4. 阿联酋富查伊拉石油工业区最新数据显示,截至1月13日当周,阿联酋富查伊拉港的成品油总库存为1846.9万桶,比前一周增加85.9万桶。其中轻质馏分油库存增加53.1万桶至706.5万桶,中质馏分油库存增加73.1万桶至288.2万桶;重质残渣燃料油库存减少40.3万桶至852.2万桶。

5. 欧佩克周三预测,2026年世界石油需求将以与今年类似的相对强劲的速度增长,同时第六次下调了2024年的增长预测,凸显亚洲部分国家作为世界需求增长引擎的作用正在减弱。

6. EIA报告显示,截至1月10日当周美国战略石油储备(SPR)库存增加50.0万桶至3.943亿桶,增幅0.13%。除却战略储备的商业原油库存减少196.2万桶至4.13亿桶,降幅0.47%。美国国内原油产量减少8.2万桶至1348.1万桶/日。除却战略储备的商业原油进口612.4万桶/日,较前一周减少30.4万桶/日。

金属热点资讯

1. 乘联会数据显示,1月1-12日,新能源乘用车市场零售20.6万辆,同比去年1月同期增长8%,较上月同期下降50%,今年以来累计零售20.6万辆,同比增长8%。

2. 上海金属网数据显示,截止1月11日当周,上海保税区精炼锌库存约0.25万吨,较前周减少1370吨;镍库存净增长2130吨,总量维持在13350吨;铝锭库存较前一周减少3550吨,至25830吨;电解铜库存较前周减少4630吨。

3. 世界金属统计局(WBMS)公布的最新报告显示,2024年11月,全球精炼铜产量为232.08万吨,消费量为235.29万吨,供应短缺3.21万吨。2024年1-11月,全球精炼铜产量为2554.82万吨,消费量为2578.15万吨,供应短缺23.33万吨。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 加蓬2月对中国发运量或减半,锰硅后市能否偏多对待?

周三,锰硅主力合约大幅拉涨,连续第五个交易日走高,创10月8日以来新高。对于后市,中信期货分析指出,春节过后,下游建材供需将出现季节性回升,届时硅锰大概率会跟随复产,但产量上行空间可能不及上一轮复产的量级,目前过快的上涨可能透支了部分未来“复产正反馈”的空间。此外,市场传言加蓬2月对中国发运量将对比常量减半甚至以上,使得原本较低的锰矿库存预期进一步收紧,但目前加蓬并未遭遇任何发运瓶颈,这一消息或需谨慎对待。硅锰短期不太可能减产,中期复产空间稍小。因消息面导致投机加剧,高波动下或可轻仓逢高试空,若波动收敛降低,市场参与者可观望价格能否企稳在6400左右,择机介入多单,等待节后复产正反馈兑现。

2. 氧化铝加速下跌,现货弱势或继续压制盘面价格?

光大期货分析指出,周三,氧化铝价格继续大幅下挫。铝土矿热情的衰退让国内氧化铝现货成交价不断下调,受现货价格走弱影响,氧化铝盘面价格再次承压下滑。后续来看,1月氧化铝在交割前这两日大幅下跌,从前几日4700以上的报价一路跌到3800以下,说明多头接货意愿较差。在年前下游铝厂备货暂告一段落的情况下,弱势格局或难有改变。此外,去年12月末伴随着远期海内外氧化铝新增产能释放,氧化铝库存结束了7月初以来的持续去库趋势,供应宽松预期令月差呈现出明显的BACK结构,买家更倾向于随用随采,进一步加速氧化铝当下的累库格局,短期继续偏弱对待,等待悲观情绪的出清。

近日重要期货数据和事件一览

1.1月16日待定,国内成品油将开启新一轮调价窗口。据金联创测算,截至1月9日第五个工作日,参考原油品种均价为75.02美元/桶,变化率为4.35%,对应的国内汽柴油零售价均上调190元/吨,折算为每升油价上涨0.15-0.17元。

2. 1月17日10:00,中国11月规模以上工业增加值、社会消费品零售总额等数据公布。国家统计局数据显示,11月主要经济指标回升明显,全国规模以上工业增加值同比增长5.4%。关注12月经济指标变动情况。