(来源:预审IPO)

文/瑞财经杨宏彬

袁海忠虽然只有高中学历,但却是创业的一把好手。

早在16岁时,袁海忠便成为大碶电器二厂的员工,干了7年后,他成为了邬隘动机配件厂厂长,之后由相继担任过多家电器厂的厂长及电器公司的总经理、高管。

2007年,44岁的袁海忠迈出创业第一步,和女儿袁琪共同创立了博菱电器,做的是自己的老本行电器生意。

2018年11月,博菱电器在新三板挂牌,而前一年,袁海忠又创立了一家公司,名为觅睿科技,做的是智能网络摄像机及物联网视频产品。2022年5月,觅睿科技同样于新三板挂牌。

为谋求更广阔的发展,2021年4月,博菱电器向深交所创业板发起冲刺,在完成了交易所的3轮问询后,博菱电器于2022 年 11月过会。但在2024年3月,博菱电器却出人意料的撤单了。根据相关报道,博菱电器正在筹备北交所上市。

而2024年的最后一天,市场先迎来的是觅睿科技向北交所递表的消息。与博菱电器不同的是,觅睿科技由袁海忠一人实际控制,控股比例达到98%。

近年来,觅睿科技的收入主要来自于境外,而公司的五大客户却多为国内企业。从销售模式来看,公司主要的收入来自ODM产品。2021年-2024年上半年,觅睿科技均保持盈利,且净利润逐年增长。而在递表前,公司分红了近3年半超三成的净利。

流动性方面,觅睿科技在手的现金及现金等价物足以覆盖短债,但公司的资产负债率高于行业均值。

01

实控人控股98%,曾被证监会出示警示函

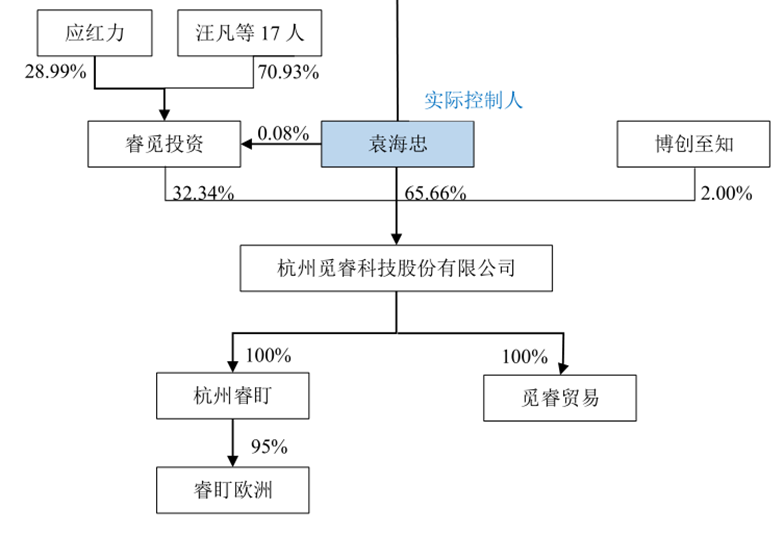

觅睿科技的前身为觅睿有限,成立于2017 年 2 月,注册资金2,000万元,由袁海忠及睿觅投资分别持有67%及33%。睿觅投资为觅睿有限的员工持股平台。

2018 年 11 月,觅睿有限的注册资金增至4000万元,新增注册资本由袁海忠以债权转股权的方式新增1,340 万元,及睿觅投资以货币新增 660 万元。增资后觅睿有限的股权结构同上。

袁海忠曾在2018年初借给觅睿有限2000万元无息借款,觅睿有限于2018年内偿还660万元,袁海忠剩下的1340万元债权于2018年11月转为觅睿有限股权。

2020 年 1 月,觅睿有限的注册资金增至4,081.632653 万元,新增注册资本由博创至知以1200万元认缴,增资完成后,博创至知持有觅睿有限2%的股权,袁海忠及睿觅投资的持股分别被摊薄至65.66%及32.34%。

2020 年 11 月,觅睿有限变更为股份有限公司觅睿科技,总股本4081.63万股,每股面值1元。2022年5月23日,觅睿科技于新三板挂牌。

截至递表,觅睿科技的控股股东为袁海忠,持股比例65.66%,同时其通过担任睿觅投资执行事务合伙人,控制觅睿科技32.34%的股份。因此,袁海忠在觅睿科技的控股比例为98%,为公司实际控制人。

除了觅睿科技外,袁海忠还控制着一家新三板挂牌公司,名为博菱电器,该公司是由袁海忠及其女儿袁琪共同控制,二人分别于博菱电器任总经理及董事长。

报告期内,因博菱电器的违规事项,袁海忠被证监会出具警示函,并计入证券期货市场诚信档案。同时,股转公司挂牌公司管理一部对袁海忠采取口头警示的自律监管措施。

02

实控人及其女儿同为高中学历,向前员工公司采购近7000万

觅睿科技的董事会及高管成员包括:董事长袁海忠;董事、总经理应红力;董事、副总经理汪凡、金伟;副总经理秦超、祝立;财务总监、董事会秘书、副总经理龚杰;监事会主席职工代表监事陈杭峰;监事徐振兴、林久辉。

其中,董事长袁海忠为高中学历,拥有香港永久居留权;监事徐振兴为中专学历。而据博菱电器向新三板递交的材料,袁海忠的女儿袁琪同样为高中学历。

觅睿科技的多位高管均通过睿觅投资持有公司股权,包括应红力、汪凡、金伟、秦超、祝立、陈杭峰、徐振兴、林久辉。而睿觅投资的股东中也有“外人”,包括姚飞、郁华炜。

其中,姚飞为觅睿科技副总经理祝立的配偶。而郁华炜则是觅睿科技的前员工。

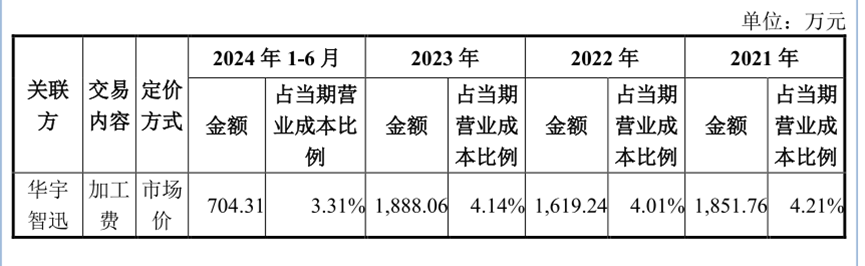

郁华炜虽已从觅睿科技离职,但他们之间仍有许多的商业往来。郁华炜与其父郁焕根控制着华宇健身及华宇智迅两家公司,而觅睿科技曾向这两家公司采购。

觅睿科技向华宇智迅采购加工服务,2021年-2024年上半年的采购金额分别为1,851.76万元、1,619.24万元、1,888.06万元及704.31万元,合计为6,063.37万元。华宇智迅于2021年-2023年均位列觅睿科技的第三大供应商,于2024年上半年位列觅睿科技的第四大供应商。

华宇健身则是向觅睿科技出租房屋。2021年-2024年上半年觅睿科技支付的租金分别为248.24万元、276.32万元、171.29万元及192.70万元,合计为888.55万元。奇怪的是,觅睿科技2024年上半年向华宇健身支付的租金比2023年全年还要多。

加上向华宇智迅采购服务的费用,3年半觅睿科技合计向郁焕根、郁华炜父子采购了6,951.92 万元。

03

主要收入来自境外,五大客户多为国内企业

觅睿科技的主营业务为智能网络摄像机及物联网视频产品的研发、设计、生产和销售。主要产品包括通用型网络摄像机、低功耗网络摄像机、复合型物联网视频产品等。公司的产品和服务覆盖北美洲、欧洲、亚洲、大洋洲等地区。

此外,觅睿科技的主营业务还包括增值服务,主要是为购买智能网络摄像机及物联网视频产品的用户提供云存储、AI 等服务。

2021年-2024年上半年,觅睿科技的主营业务收入分别为5.51亿元、5.49亿元、6.73亿元及3.28亿元。前三年,觅睿科技最主要的收入来源为通用型网络摄像机的销售,产品收入占比期内主营业务收入的56.54%、50.71%及37.74%。

2024年上半年,觅睿科技最主要的收入来源变为复合型物联网视频产品的销售,产品收入占比期内主营业务收入的33.33%,而通用型网络摄像机的收入占比为31.05%。

报告期内,觅睿科技低功耗网络摄像机的收入占比则分别为19.31%、26.31%、28.30% 及26.68%。

觅睿科技的产品主要是销往境外。2021年-2024年上半年,公司境外收入占比分别为74.96%、64.77%、57.65%、60.13%。不过可以发现的是,公司境内收入的占比也呈上升趋势。

从销售模式来看,觅睿科技自主品牌收入占比较低,各期内分别为5.97%、10.12%、11.60%、15.83%,而同期内公司ODM产品的收入占比分别为92.40%、86.70%、84.27%、75.70%。

这意味着,觅睿科技的主要是扮演原始设计制造商的角色,即将产品卖给品牌企业后,这些企业再贴上自己的品牌进行市场推广和销售。

报告期内,前五大客户为觅睿科技贡献的收入占比分别为43.48%、32.94%、33.96%及32.97%。其中最大客户贡献的收入占比分别为18.11%、9.72%、11.27%及10.87%。

虽然觅睿科技的收入主要来自于境外,但公司的主要客户中,国内企业的数量在逐渐增长。

2021年觅睿科技的五大客户中,由4名为国外客户,仅有一家国内企业,名为深圳市智云看家科技有限公司,位列第三大客户。

但2022年起,觅睿科技的五大客户中,国内企业数量逐渐增加,2022年-2024年上半年分别为2名、4名、4名,且2022年起,觅睿科技的第一大客户均为国内企业,各年分别是深圳市安冉安防科技有限公司、深圳市智云看家科技有限公司、深圳市智云看家科技有限公司。

另外可以发现的是,随着国内大客户数量的增加,觅睿科技的客户集中度也有所降低。

04

毛利率持续上升,销售费率逐年上扬

2021年-2024年上半年,觅睿科技主营业务的毛利率分别为20.21%、26.42%、32.25%及35.16%。而同期内,与之可比公司毛利率的均值分别为34%、34.12%、38.29%及33.01%,觅睿科技的毛利率水平多低于行业均值。

分产品来看,觅睿科技智能网络摄像机及物联网视频产品的毛利率分别为20.15%、26.42%、31.31%、32.00%,低于主营业务总体的毛利率。

近年来,觅睿科技增值服务毛利率增长迅速,报告期内,该业务的毛利率分别为11.78%、24.22%、62.75%及78.69%,2023年及2024年上半年,该业务对觅睿科技整体的毛利率有一定拉动作用。

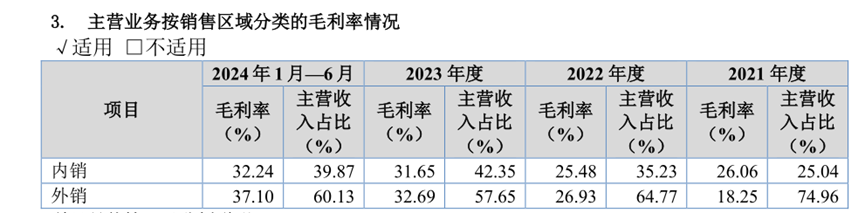

分区域来看,觅睿科技外销的毛利率持续增长,各期分别为18.25%、26.93%、32.69%及37.10%;而公司内销的毛利率总体也呈上升趋势,各期分别为26.06%、25.48%、31.65%及32.24%。

可以发现的是,2021年觅睿科技外销的毛利率远低于内销,主要原因之一是觅睿科技年内完成了 MERKURY INNOVATIONS LLC、Electro-CirkelRetailB.V.等外销大客户较多的促销订单,促销订单的平均销售单价相对较低,因而拉低了外销毛利率。

MERKURY INNOVATIONS LLC、Electro-CirkelRetail B.V.分别为觅睿科技2021年的第一及第二大客户。二者期内为觅睿科技贡献了26.56%的收入。因而2021年觅睿科技有舍弃利润冲营收的嫌疑。

从销售模式来看,觅睿科技自主品牌产品的毛利率要高于ODM产品。报告期内,觅睿科技自主品牌产品的毛利率分别为35.68%、31.86%、36.59%、37.02%,而ODM产品的毛利率分别为19.14%、25.79%、30.59%、30.95%。

觅睿科技的各项费用中,最主要是研发费用,各期费用率分别为9.70%、9.98%、9.89%及11.10%。公司研发费用最主要的构成为工资福利及社保,占比各期研发费用的65.74%、79.19%、77.20%及85.55%,占比呈上升趋势。而研发费用下的直接投入占比各期研发费用的26.60%、14.02%、16.39%、9.05%,占比整体呈下降趋势。

销售费用为觅睿科技的第二大费用,各期分别为3,341.03 万元、3,349.31 万元、5,321.18 万元和 3,480.37 万元,费用率分别为 6.06%、6.11%、7.91%和 10.61%,逐年提升。

市场推广费为觅睿科技销售费用最主要的构成之一,各期内分别为1,254.55万元、804.87万元、2,195.28万元及1,572.55万元。另外,觅睿科技销售费用下还有一项为销售平台费,各期分别为307.60万元、507.42万元、904.69万元及676.06万元。

这两项费用占了觅睿科技各期销售费用的46.76%、39.18%、58.26%及64.6%。招股书显示,这两项费用主要是因觅睿科技开展自主品牌销售、向下游客户支付增值服务分成款、向苹果、谷歌等平台支付手续费所导致的支出。

而上文提到,觅睿科技主要收入来自ODM产品,但公司因销售自主品牌产生费用似乎并不少。

05

分红三年半超三成净利,资产负债率高于行业水平

报告期内,觅睿科技均录得盈利,各期净利润分别为297.36万元、3,906.91万元、7,145.69万元、2,730.69万元,净利润率分别为0.54%、7.12%、10.62%及8.33%。

觅睿科技虽然持续盈利,但公司的经营现金流却存在缺口。2021年-2024年上半年,觅睿科技录得经营现金流净额分别为-4,258.52万元、8,368.63万元、9,976.16万元及1,832.51 万元。

同期内,觅睿科技的融资现金流净额分别为4,876.09万元、-6,226.67万元、-2,599.37万元及-355.58万元,多为净流出。

招股书显示,觅睿科技于2023年进行过一次分红,分红金额为5102.04万元,相当于公司近3年半净利润的36.23%。按实控人袁海忠当时65.66%的直接持股计算,其将分得约3350万元。

而本次递表北交所,觅睿科技打算将募集资金中的7,500万元用于补充流动性,募集资金必要性存疑。

截至2024年6月末,觅睿科技在手的现金及现金等价物为5655.49万元,而同期末,公司的短期借款为3,002.84万元,足以覆盖短债,短期流动性压力较小。

整体来看,截至各期末,觅睿科技的资产负债率分别为56.77%、38.85%、49.05%及46.54%,而同期末,与之可比公司资产负债率均值分别为32.38%、20.73%、21.04%及18.56%,觅睿科技的资产负债率高于行业水平。

附:觅睿科技上市发行中介机构清单

保荐机构:国信证券股份有限公司

会计师事务所:天健会计师事务所(特殊普通合伙)

律师事务所:北京市中伦律师事务所