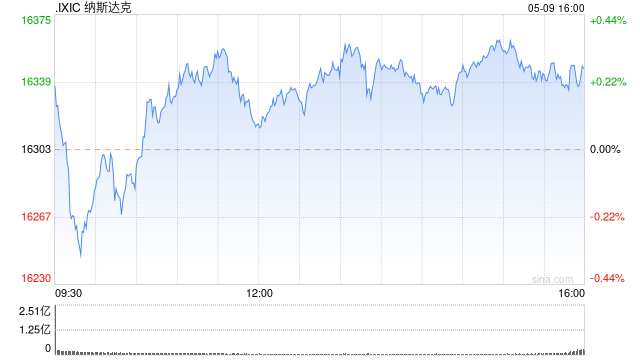

北京时间15日凌晨,美股周二收盘涨跌不一,纳指连续第五个交易日收跌。美国国债收益率上涨,30年期美债收益率重回5%上方。市场正在评估低于预期的美国12月PPI数据,并等待周三的CPI通胀数据与银行财报。

道指涨221.16点,涨幅为0.52%,报42518.28点;纳指跌43.71点,跌幅为0.23%,报19044.39点;标普500指数涨6.69点,涨幅为0.11%,报5842.91点。

通胀焦虑仍然笼罩市场,30年期美债收益率自上周五以来第二次突破5%,10年期收益率升至4.81%,均创下2023年11月以来最高水平。

因市场担心顽固通胀可能促使美联储停止降息,最近几周美债收益率持续走高,短债收益率收复了PPI公布后的失地,较前日基本持平。

美国劳工部周二报告称,美国12月生产者价格指数环比增长0.2%,低于市场预期。

数据显示,12月最终需求PPI环比上升0.2%,前一个月为上升0.4%。预估中值为上升0.4%;51位经济学家的预测区间为上升0.1%-0.5%。

最终需求PPI同比上升3.3%,预估上升3.5%。

剔除食品和能源的最终需求PPI环比持平,预估增长0.3%。剔除食品和能源的最终需求PPI同比增长3.5%,预估上升3.8%。剔除食品、能源和贸易服务的最终需求PPI环比增长0.1%,同比增长3.3%

此前接受道琼斯调查的经济学家平均预测12月PPI将环比增长0.4%,预计核心数据环比上涨0.3%。

经济学家正密切关注PPI报告,因为它的几个组成部分与美联储偏爱的通胀指标——个人消费支出(PCE)物价指数有关。这些类别在12月份喜忧参半,医院护理没有变化,医生服务和投资组合管理略有增长。然而,机票价格却出现了自2022年3月以来的最大涨幅。此外,PPI报告显示,食品价格下跌0.1%,其中蔬菜价格下跌近15%,能源价格则上涨3.5%。

IGM的分析师表示,美国12月PPI通胀远低于预期,这些数据对美联储的下一步行动是一个积极的信号,但并不一定意味着人们会在未来几个月会看到疲软的CPI结果。

分析认为,美国12月PPI数据温和上升,但因就业市场表现强劲,该数据不太可能改变美联储在今年下半年之前不会再次降息的看法。

当前,至少有一家华尔街机构(美国银行)现在认为,美联储的宽松周期已经结束。高盛则预计,今年6月和12月将有两次降息,低于此前的三次。

美国12月批发价格通胀意外降温,这得益于食品成本下降和服务价格持平,这可能有助于缓解人们对价格压力持续存在的担忧。

周二的另一份经济数据显示,由于期待特朗普将推出利好政策,美国小企业信心指数在12月继续飙升,并创2018年10月以来最高水平。

美国全国独立企业联合会(NFIB)小企业主信心指数上个月上升3.4点,至105.1,11月该指数出现纪录最大月度升幅。10个分类指数中有7个出现改善,预期商业环境转好的企业净占比跃升16个点,使该指标升至2002年以来月度数据最高水平。

周三美国劳工部还将公布备受市场关注的消费者价格指数(CPI)报告。

在上周强劲的非农就业报告公布后,12月PPI与周三的CPI将成为市场催化剂,并且将为市场判断美联储下一步的利率政策行动提供依据。

LPL Financial首席技术策略师Adam Turnquist表示:“从短期来看,市场已经回到了好消息就是坏消息的时期。然而,重要的是要记住,从长远来看,良好的经济消息通常对股市有利,因为这意味着增长好于预期、潜在收益上行和衰退风险降低。”

联邦基金期货交易表明,几乎可以肯定的是,美联储将在本月晚些时候召开的两天货币政策会议结束时维持利率不变。

根据芝商所的美联储观察工具,市场定价还表明,3月份利率保持在当前4.25%-4.5%目标区间的可能性高达80%。

市场还在关注特朗普上台后的政策前景。据知情人士周一透露,特朗普团队讨论的策略是每月逐步提高进口税,大约在2%到5%之间,而不是一次性大幅增加。

特朗普在竞选期间提出要对所有进口商品征10%至20%的进口税。去年11月特朗普当选后,有关他会如何落实关裞计划的消息不断。早前有报道称,特朗普打算缩小进口税规模,但被他驳斥是假新闻。

特朗普周二还宣称,将设立 “对外税收局”。他在“Truth Social”平台上发帖称,长期以来美国依靠美国国税局(IRS)对本国人民征税,而通过软弱的贸易协议,美国经济在为世界带来增长与繁荣的同时却对自己征税,这种情况需要改变。

特朗普宣布将设立 “对外税务局(External Revenue Service)”,以 “征收进口税、税款以及所有来自国外的税收”,让那些通过贸易从美国赚钱的国家支付其应承担的份额,并确定2025年1月20日为该机构的成立日。

本周市场将重点关注美国企业财报。花旗集团、摩根大通和高盛等银行将于周三发布财报。标普500指数公司第四季度每股收益预计同比增长7.3%。

根据Wealthspire Advisors高级副总裁Oliver Pursche的说法:“投资者正在思考的是,强劲的企业收益和较低的通胀哪个更重要——前者来自强劲的经济,而后者则得益于较弱的经济。”

他补充说:“大多数投资者会更倾向于强劲的经济,即使这伴随着略高的通胀。”

近期标普500指数的跌幅已抹去2025年的全部涨幅。市场情绪还受到英伟达公司及其同行可能面临的先进AI芯片销售新限制的打击。

Tikehau Capital巴黎资本市场策略负责人Raphael Thuin表示:“市场从特朗普当选后的亢奋情绪中回落,现在希望即将到来的财报季能够提供一些安慰。”

焦点个股

拜登政府周一发布了AI芯片管制新规,被视为美国迄今为止出台的最严厉的出口管制措施,首次将模型权重纳入管制范围。英伟达、甲骨文以及美国行业协会等纷纷表示强烈反对。

周一英伟达最新一代人工智能芯片Blackwell在部署至数据中心时遇到了技术问题,主要包括服务器机架过热和芯片连接异常。

这些问题对数据中心的部署进程造成阻碍,英伟达多家客户(包括微软、亚马逊旗下AWS、谷歌、Meta)最近砍掉了部分Blackwell GB200的订单。

据媒体报道,特斯拉在约24小时内收到了5万辆新款Model Y的订单。上周,特斯拉在中国及由上海工厂供应的少数市场推出了Model Y的中期改款,预计交付将于3月开始。

新款Model Y尚未在欧洲或北美推出,但预计将在未来几个月内推出。新款Model Y的设计更新并未像Model 3的设计更新那样受到广泛好评,其规格和功能升级基本与Model 3的更新一致。据国内博主称,这些订单来自特斯拉销售人员的信息,显示第一天就收到了5万辆Model Y的订单。

此外特斯拉获大摩上调目标价至430美元并重申为首选。

知情人士透露,欧盟委员会正在重新评估对苹果、Meta和Alphabet旗下谷歌等科技巨头的调查。这些科技巨头敦促美国当选总统特朗普挑战欧盟对它们的监管审查。知情人士称,这次审查可能导致欧盟减少或改变调查范围,并将涵盖自2024年3月欧盟《数字市场法》(DMA)启动以来的所有案件。

英国竞争与市场管理局(CMA)正在依据最新生效的《数字市场、竞争和消费者法案》(DMCC),判断谷歌是否拥有“战略市场地位(SMS)”。这是根据英国新实施的严格竞争法规进行的首次重要调查。

Teladoc宣布与亚马逊达成合作。

富国银行将AMD的目标价从205美元下调至165美元,维持“增持”评级。

理想汽车最新周销量0.76万辆,重回造车新势力销量榜第一。

爱奇艺与红果短剧达成深度合作。

瑞银重申京东作为内地电商板块首选股。

百度获杰富瑞上调目标价。

责任编辑:张俊 SF065