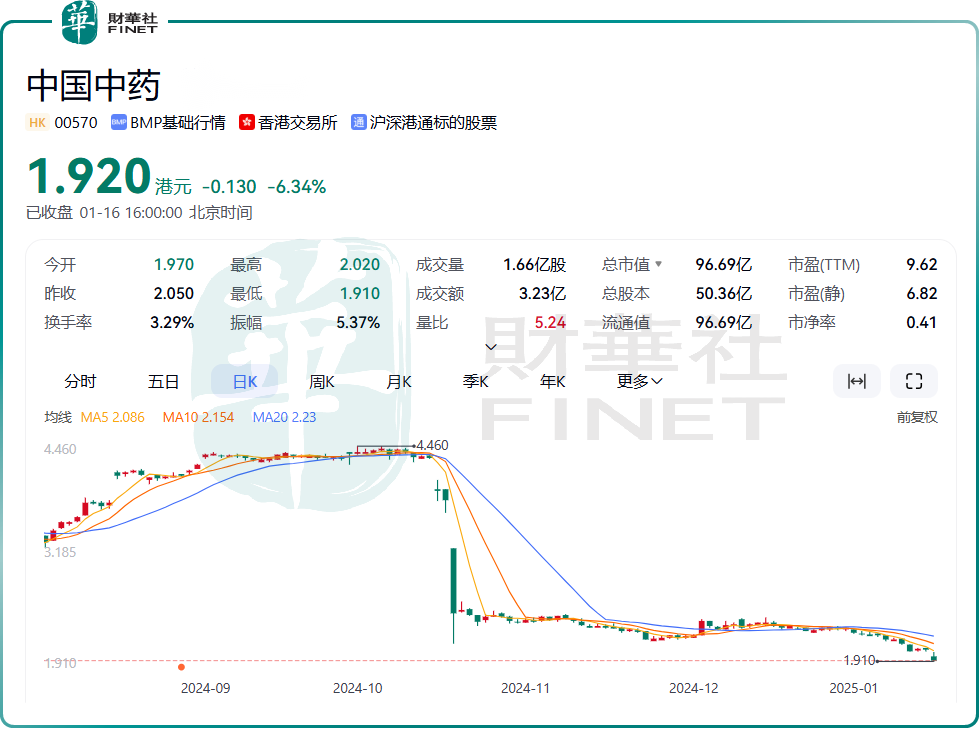

1月16日,港股的中国中药(00570.HK)大跌6.34%,报1.92港元/股,总市值也跌破百亿,至96.69亿港元。其中,股价创2013年以来的新低,人气相当低迷。

消息面,中国中药发布公告,预期2024年溢利净额同比下降90%至100%,预期经调整溢利净额同比下降50%至60%。

公告指出,溢利净额的下降主要受集采降价、市场竞争加剧及药材成本偏高等多重因素的影响,影响公司在中药配方颗粒业务销售规模和盈利水平,此外,本期信用减值、商誉减值、厂房减值增加,以及公司的部分附属公司补缴税款等因素均导致整体业绩表现疲软。

资料显示,中国中药业务主要覆盖五个板块,分别为中药配方颗粒、成药、中药饮片、中医药大健康、产地综合业务。其中中药配方颗粒为公司的核心业务,收入占比超4成,公司在中药配方颗粒市场中占据龙头地位。

近年来,医药行业的集采轰轰烈烈的开展,中药板块也未能幸免,不少中药配方颗粒品种价格大幅下挫,导致企业毛利率下降,与此同时,销售端的增长也未必能够弥补价格压力,不少企业盈利能力承压,中国中药本次公告也提及了这一点。

值得注意的是,中国中药控股股东为国药集团,背靠国资委,可谓根正苗红。近年来,大股东多次宣布将要“私有化”。公司曾表示,私有化方案与公司流动性不佳、融资功能受限有关。如果私有化成功实施,将有利于发展集团现有业务,专注于集团长期增长。

此外,中国中药的私有化方案,还与解决太极集团同业竞争问题有关。国药集团曾增资入主太极集团,国药中药旗下部分中成药产品与太极集团构成同业竞争,如中国中药与太极集团均拥有安宫牛黄丸、银翘解毒片等产品。

然而,令人不解的是,中国中药的多次私有化事项均以失败告终。公司最近的一次大跌(2024年10月21日单日跌超35%)正与此有关。

私有化失败一定程度上影响了资本市场对公司的信心,投资者对公司的长期价值和发展前景产生疑虑,公司股价走弱,本次业绩表现不佳,让本就低迷的股价“雪上加霜”。