来源:观潮财经

近两年上市险企人身险板块市场份额持续下滑。

近日,各大上市险企均公布2024全年保费收入。国寿、人保、平安、太保、新华、阳光、众安等七大上市险企共包揽原保费约3万亿元,保费规模较2023年同比提升5.47%。

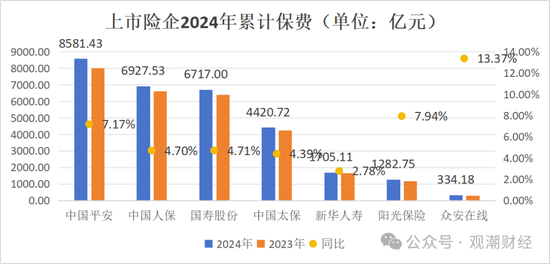

其中,排名前三的险企保费规模合计达2.22万亿元,占总规模的74.16%。具体来看,2024年集团上市的中国平安累计原保费8581.43亿元,同比增长7.17%,系以上险企中原保费规模增幅最高的公司。中国人保、中国人寿分别位于第二、三位。

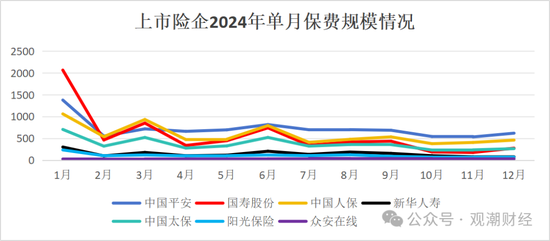

从2024全年各月保费数据走势来看,“开门红”在各家险企年度业绩中仍起到举足轻重的作用。季度考核的规律也明显体现在3、6、12月这三个季度末月份。不过2024年第三季度末的9月不在上述规律中,主要受2024年8月3.0%预定利率产品停售影响。

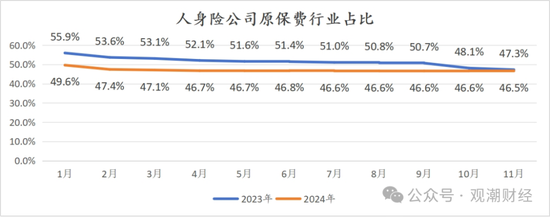

不过值得关注的是,行业深度转型背景下上市险企的人身险板块市场份额面临较大挑战。自2023年10月起,上市险企的人身险板块市场份额跌破五成,之后的2024年仍在下滑中,下半年基本企稳。

01

增速丨七大上市险企原保费同比增5.47%

据观潮财经统计,2024年全年七大上市险企合计包揽原保费收入约3万亿元,较2023年全年的2.84万亿元,同比增长5.47%。

其中,排名前三的险企保费规模合计达2.22万亿元,占总规模的74.16%。具体来看,2024年,集团上市的中国平安凭借综合金融优势领先,累计原保费8581.43亿元,同比增长7.17%,较2023年增加574.48亿元,系以上险企中原保费规模增幅最高的公司。

中国人保、国寿股份分别以6927.53亿元、6717亿元位于第二、三位,保费增速分别达4.7%、4.71%。增幅来看,以上两险企原保费收入分别较2023年提升311.04亿元、302亿元,同样位于增幅的第二、三位。

国寿股份作为单家寿险上市公司,保费规模相较中国人保仅相差210.53亿元,可见其在寿险行业的地位。

以上三家公司保费规模分别在上市险企总量中占比28.63%、23.12%、22.41%,较2023年分别变动0.46个百分点、-0.17个百分点、-0.16个百分点。

同为集团上市的中国太保2024年累计原保险保费规模达4420.72亿元,同比增长4.39%,排名第四。

新华人寿、阳光保险、众安在线三家险企分别实现原保费1705.11亿元、1282.75亿元、334.18亿元,较2023年增幅分别达2.78%、7.94%、13.37%。

从2024年各个月份保费走势来看,7家公司中,后起之秀众安在线全年保费收入虽略低但已呈现相对稳定态势,单月保费维持在20亿元-40亿元的规模。

受开门红影响,其余6家上市险企1月单月保费规模明显高于其余月份。相比之下,春节所在月份(2月)各家险企的保费收入则相对较低,上图体现较为明显。

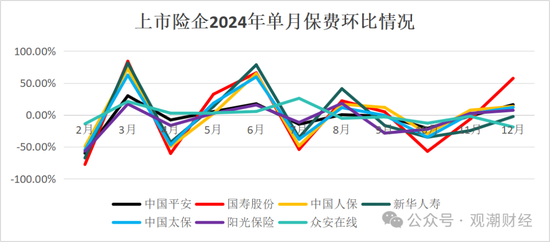

单月保费增速情况来看(见上图),3、6、12月这三个季度末月份保费增速都比较高,季度考核的规律明显体现在数据中。不过2024年第三季度不在上述规律中,主要因为2024年8月的产品停售。

2024年8月2日,《关于健全人身保险产品定价机制的通知》发布,预定利率超过2.5%的普通型人身险于同年9月1日停售,预定利率超过2.0%的分红型保险与保证收益率超过1.5%的万能型保险于10月1日停售。保险产品预定利率3.0%时代落幕。

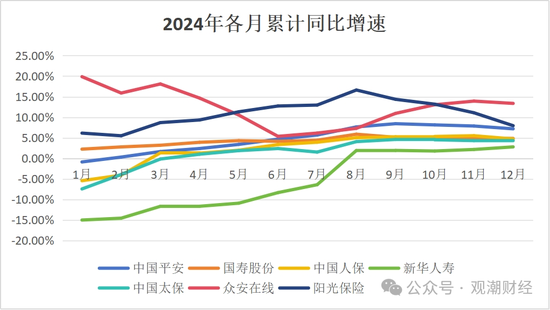

细看各月保费的同比数据,保费同比增速来看,各家上市险企集中出现2024年6-8月数据低迷现象。

其中,中国平安、国寿股份、中国人保、新华人寿、中国太保总体上呈现上扬态势。众安在线上半年下行,下半年上扬;阳光保险则反之。另外观潮财经发现,2024年8月起,7家险企原保费规模较2023年同期均实现正增长。

2024年前6月仅众安在线呈下降态势。该险企1月累计原保费24.43 亿元,较2023年同期增加19.87%。此后5个月该险企保费增速虽逐渐下降,6月降至最低点5.34%。2024年7月起其原保费增速开始有所回升,10月之后每个月保费增速均超13%。

与众安走势相反的是,阳光保险下半年保费同比趋势虽然有所下滑,但增速大多未低于10%,仅12月略低,为7.94%。

此外,新华人寿1月保费同比增速系所有险企中最低,为-15.04%。但从2024全年来看,8月起该险企原保费收入同比增速转正,后续4个月增速整体上涨,由1.89%增至2.78%。

中国平安、国寿股份、中国人保、中国太保四家险企2024年各月份原保费同比波动幅度均未超10个百分点。

(阳光保险于2022年12月上市无此前数据)

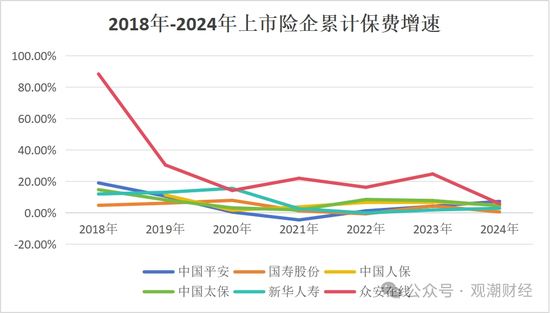

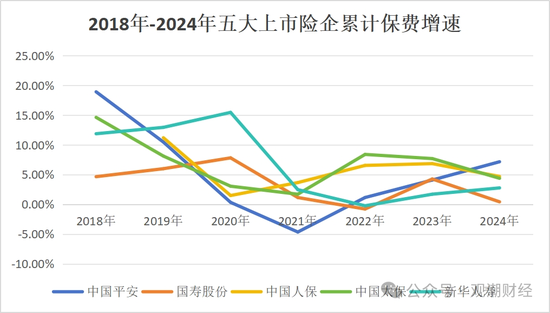

(阳光保险于2022年12月上市无此前数据)将时间线拉长来看,除成立时间最晚且于2017年上市的众安在线外,7年来其余5家上市险企的保费变动趋势更为缓和。

但随着近年保险业深度转型,2020年五大上市险企之间原保费规模的差距较大,最近4年保费增速有所趋同。

02

人身险丨2024年全年市场份额低于50%

从市场份额来看,上市险企的人身险板块面临较大挑战。自2023年10月起,上市险企的人身险板块市场份额跌破五成,之后的2024年仍在下滑中。

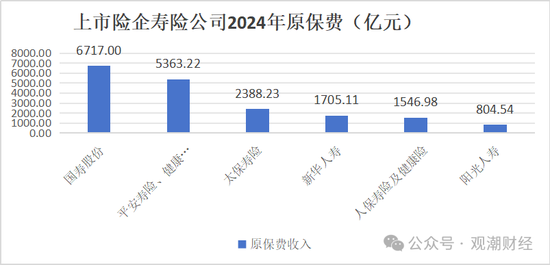

2024年,上市险企人身险行业累计实现原保费收入18525.08亿元,同比增长5.28%。其中,国寿股份仍是响当当的“寿险一哥”,累计原保费6717亿元,排在第二位的是平安的寿险与健康险板块,为5363亿元。

“老五家”中,国寿、平安、太保、新华4家险企2024年原保费均上千亿元平台。

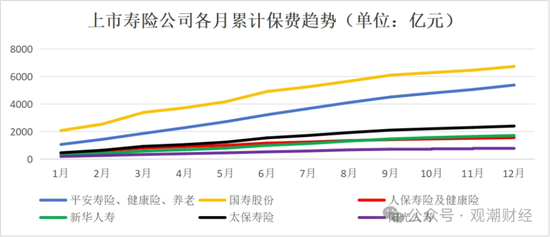

从2024年各月上市险企累计保费数据来看,总体各家增长平稳,但幅度有所不同。平安和国寿上升趋势明显,与其余险企拉开较大差距。另外4家险企中前3月原保费规模相差较小,自第4月起逐渐拉开差距。直至2024年底,太保寿险原保费规模增至2388.23亿元,在上市险企人身险板块保费规模中排名第三。

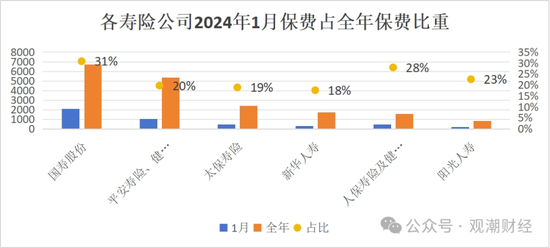

关于“开门红”对各家险企年度业绩影响程度,从一月单月保费数据中可见端倪。2024年,1月保费占比重最高的是国寿股份,占全年保费规模的31%;其次是人保寿险及健康险,占比28%。

值得关注的是,观潮财经根据监管披露的各月人身险行业数据计算发现,2024年上述上市险企旗下人身险板块保费市场份额持续下滑。与2023年初相比,2024年末占比已下降近10个百分点。2023年10月起,该数据跌破五成,2024上半年仍在缓慢下滑,下半年企稳。

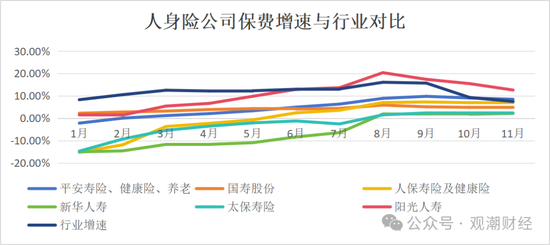

与行业增速对比来看,6家寿险公司前10月保费增速均低于行业增速,仅阳光人寿7月起反超行业。

截至2024年11月底,中国平安旗下人身险板、阳光人寿成功跑赢行业,同比增速分别高出0.98个百分点、5.12个百分点。后续如何还有待12月份行业数据披露。

03

财险丨太保、阳光增速高于行业

财产险业来看,2024年上市险企旗下财产险板块合计实现原保费收入11443.64亿元,同比增长5.76%。

从2023年、2024年两年数据来看,上市保险公司旗下的财险公司保费占比在每年的三月达到高峰,即“开门红”现象也存在,之后逐步下滑。

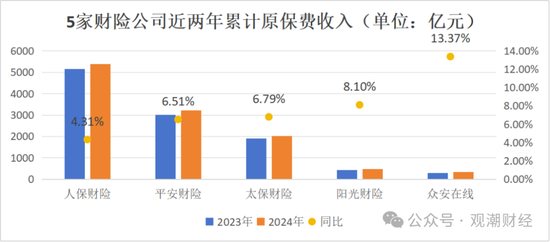

根据可得同比数据的5家财险公司来看,平安财险、太保财险、阳光财险、众安在线2024年原保费收入与2023年相比上升幅度均超过5%。

其中,众安在线受保费基数较小的影响,同比增速最高。其次是阳光财险,2024年累计原保费收入478.21亿元,同比增长8.1%。太保财险、平安财险分别上升6.79%、6.51%。

人保财险作为财险行业龙头,合计实现原保险保费收入5380.55亿元,因保费基础规模最大,同比增速仅4.31%。但其保费增幅为五家财险公司最高,较2023年增加222.48亿元。

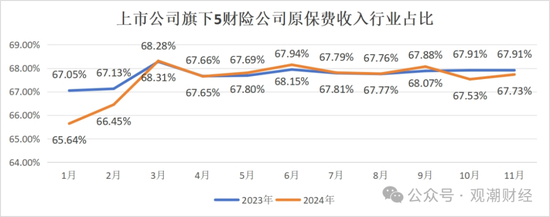

与人身险行业类似,2024年前11月上市险企旗下财险板块原保费收入占比与2023年同样存在一定差距,其中1-2月差值较大。

据金融监管总局公布,2024年前11月,财产保险公司合计实现原保费收入15553亿元。以上五家险企合计实现累计原保费收入10534.48亿元,占比达67.73%,较去年同期占比下降0.18个百分点。

其中,2024年1月,5家财险公司在行业中占比较2023年同期低了约2个百分点。2月差距开始缩小。3月“开门红”后,各月与2023年同期差距逐步缩小,均不超过0.5个百分点。

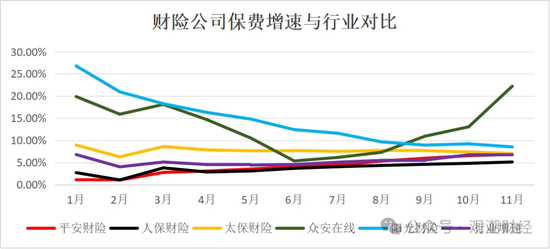

增速来看,2024年太保财险、阳光财险保费增速整体虽呈下降趋势,但前11月各月增速均高于行业。

阳光财险在1月份达到峰值,超过25%。众安在线在11月达到峰值,保费增速达22.21%,远高于行业增速。

平安财险、人保财险保费增速与行业增速相差不大,且前11月增速趋势也与行业增速趋势大致相似,只有人保财险在11月份保费增速低于行业,其余4家财险公司均高于行业。

责任编辑:王馨茹