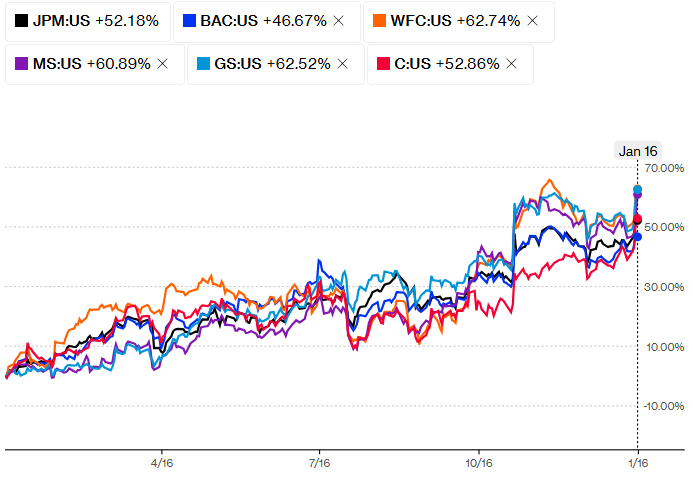

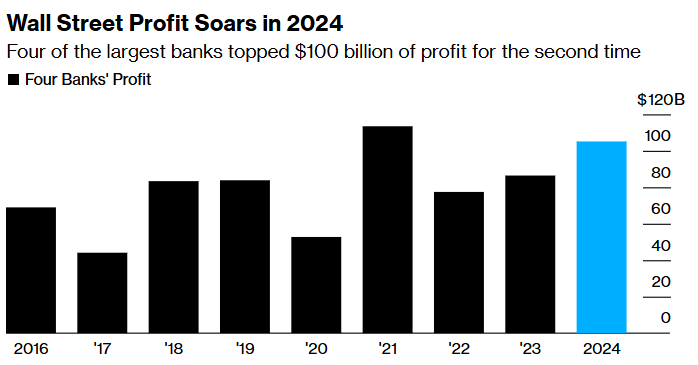

得益于美联储降息、美国大选前后交易活动的激增以及投行业务回升,美国华尔街六大银行刚公布了创纪录的业绩。对华尔街来说,在经理一段平静时期之后,这是一个可喜的回归。包括摩根大通(JPM.US)、美国银行(BAC.US)、富国银行(WFC.US)、摩根士丹利(MS.US)花旗(C.US)和高盛(GS.US)在内的美国大型银行四季度业绩轻松超过预期。

展望2025年,随着特朗普即将于1月20日重返白宫开启第二任期,他承诺减少对大型公司,尤其是对金融巨头们的联邦监管,更宽松的监管可能会刺激交易增加,从而提高银行的手续费收入。而且特朗普并承诺将进一步减税、增加石油产量和严格的移民政策,这些都表明美国经济增长和通胀将会走强,这也被视为大型银行股的利好因素。

投行业务全速增长

维持华尔街运转的庞大盈利机器正在加速运转。

此前,由于受到监管不确定性和借贷成本上升的影响,美国企业近年来在收购竞争对手或出售自己时,大多是袖手旁观。

但摩根士丹利首席执行官Ted Pick表示,这种情况即将改变。Pick和高盛首席执行官David Solomon表示,受对商业环境的信心提振,包括企业税降低和并购审批更顺畅的希望,银行的并购交易积压越来越多。Pick周四表示,摩根士丹利的交易业务是“5到10年,甚至更长时间以来最强劲的”。

在经历了前两年的干旱之后,美国企业日益增长的乐观情绪促使公司发行证券,并承担更多债务来发展业务。Dealogic的数据显示,包括债券和股票发行在内的资本市场活动去年已经开始复苏,较2023年的低迷水平增长了25%。但如果没有正常水平的并购活动,整个华尔街的生态系统就缺少了一个推动增长的关键因素。

Pick解释说,对于像摩根士丹利这样的投资银行来说,数十亿美元的收购处于“瀑布的顶端”,因为它们是高利润的交易,“对整个组织都有乘数效应”。这是因为它们创造了对其他类型交易的需求,比如大规模贷款、信贷安排或股票发行,同时为高管们创造了数百万美元的财富,这些财富需要专业管理。

在已经公布的华尔街大行财报中也体现了这点,得益于投行业务的强劲增长、资产管理业务的扩张以及一项资产负债表押注带来的4.72亿美元意外利得,净利润同比增长105%至41.1亿美元,摊薄后每股收益也远高于预期。

高盛周三公布的业绩促使摩根士丹利资深银行业分析师Betsy Graseck将其对高盛2025年收益的预期上调了9%。Graseck在一份报告中称,“我们正在讨论资本市场反弹的主题。随着行业交易钱包的增长和投行活动的反弹,预计今年每股收益将超过预期。”

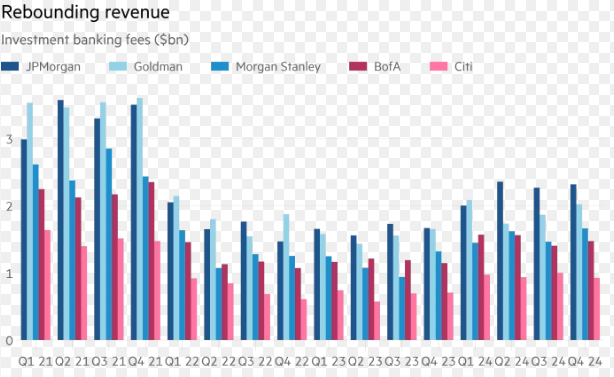

美股IPO市场也在迅速复苏。Solomon周三对科技投资者和员工表示,近年来华尔街另一个增长缓慢的价值创造引擎是IPO市场,该市场也将回升。Solomon早些时候表示:“CEO们的信心发生了重大转变。保荐人积压了大量交易,而且在监管环境改善的支持下,交易撮合的胃口总体上有所增强。”

在经历了几年的低迷之后,华尔街的交易撮合者和交易员应该会迎来一个盈利的时期。在全球最大的几家银行公布的第一批第四季度收益报告中,有迹象表明,2025年可能会在高端金融领域出现大量合并、上市交易和其他活动。

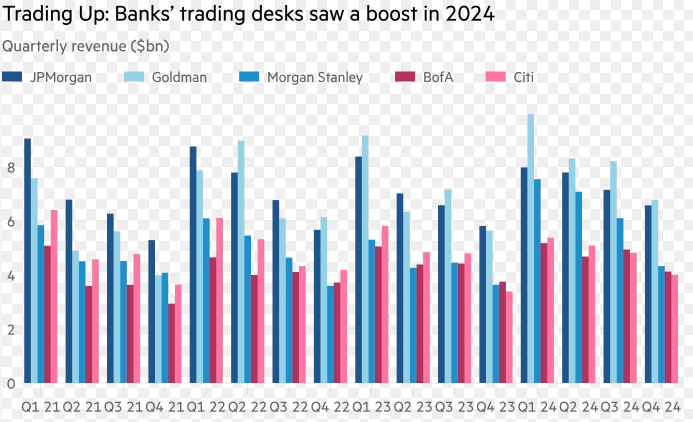

其次,市场波动性推高了华尔街银行交易部门的收入。第四季度,随着投资者消化有关美国大选和通胀的消息,10年期美国国债收益率等许多经济指标上下波动。

例如,摩根大通交易业绩从未如此好过,去年第四季度的收入飙升21%,达到70亿美元,而高盛的股票业务全年收入为134亿美元,也创下了纪录。美国银行交易部门连续第11个季度实现增长,固定收益、外汇和大宗商品业务收入较上年同期增长19%;该行表示,这部分业务的收入是10年来最高的。

花旗的交易收入增长了36%,受股票和固定收益市场交易量增加的推动。相同地,股票业务是大摩业绩中最大的赢家,该季度收入同比增长51%至33.3亿美元,达到年度历史最高水平;大摩固定收益业务同比增长42%至19.3亿美元。

此前另一个消息也释放出相同的信号。据了解计划的人士透露,华尔街最大几家投资银行的高管们正在制定计划,向交易员和交易撮合者发放自疫情以来最高的奖金,其中许多部门的奖金将增加10%或更多。众所周知,随着行业在繁荣和萧条之间循环往复,华尔街的年终奖极不稳定。现在,华尔街投行计划加薪,似乎反映出业务好转,以及对未来一年的一些乐观情绪。

净利息收入业务仍具韧性

尽管华尔街高管和投资者对未来一年的交易繁荣感到兴奋,但华尔街银行的业务并非都将迎来强劲的一年。华尔街大行预计2025年净利息收入(NII)不会重现过去几年的强劲增长,但仍有望保持一定的韧性。

NII承压

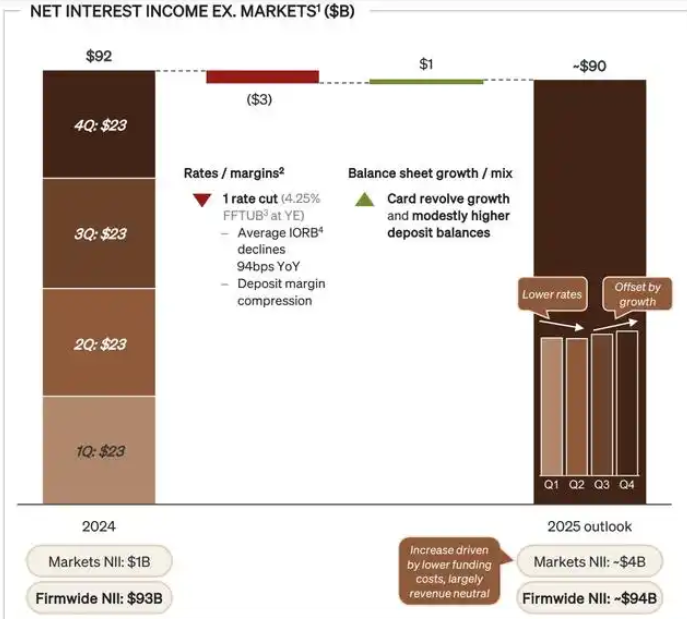

摩根大通预计,其核心净利息收入(不包括波动性较大的市场部门)将略有下降,从2024年的约920亿美元降至2025年的约900亿美元。富国银行则预计净利息收入将增长1%至3%,其中一部分是由一些更为机械的因素推动的,比如旧投资到期并以更高的利率进行再投资。

银行总是警告说,这些预测取决于很多因素,包括美联储的下一步行动。目前,由于美联储预计不会再像之前认为的那样大幅降息,银行的浮动利率贷款以及到期债券或新增存款带来的现金再投资可能会有一些好处,但这也将使存款成本大幅下降的希望变得渺茫。

摩根大通预计,其核心净利息收入(不包括波动性较大的市场部门)将略有下降,从2024年的约920亿美元降至2025年的约900亿美元。富国银行说,预计净利息收入将增长1%至3%,其中一部分是由一些更为机械的因素推动的,比如旧投资到期并以更高的利率进行再投资。

但重要的是,大银行并没预期贷款会激增,尤其是对更传统的商业借款人而言。例如,摩根大通首席财务官Jeremy Barnum周三对记者表示,“小型企业客户的基调普遍更为谨慎”,指的是他们已感受到通胀带来的压力。例如,截至去年第四季度末,摩根大通的商业银行贷款(包括商业房地产银行业务和面向中型企业的中阶银行业务)较上年同期下降了2%。

其次,华尔街银行信用卡贷款预计将继续增长,但可能不会像2024年那么快。去年,信用卡贷款仍在从疫情中恢复,当时人们异常渴望偿还债务。今年这种正常化效应可能会减弱,在一定程度上抑制同比增长。例如,截至去年第四季度末,富国银行的信用卡贷款总额同比下降约3%。

而且对美国消费者长期健康状况的担忧依然存在。目前还没有出现危机的迹象,但信用卡拖欠率一直在稳步上升,去年达到了12年来的最高水平。多数银行还报告称,去年它们对拖欠信用卡贷款的冲销也有所增加。

银行家们确实表示,对某些贷款的需求可能会在今年晚些时候回升,这是一种反映乐观情绪的滞后指标,而非领先指标。然而,这在很大程度上可能取决于美国政策方向。更高的利率,或者至少比原先预期的更少的降息幅度,可能会打击消费者等借款人的信心,尤其是购房者。关税也可能打击许多公司的收入和借贷欲望。

但NII预计仍将增长

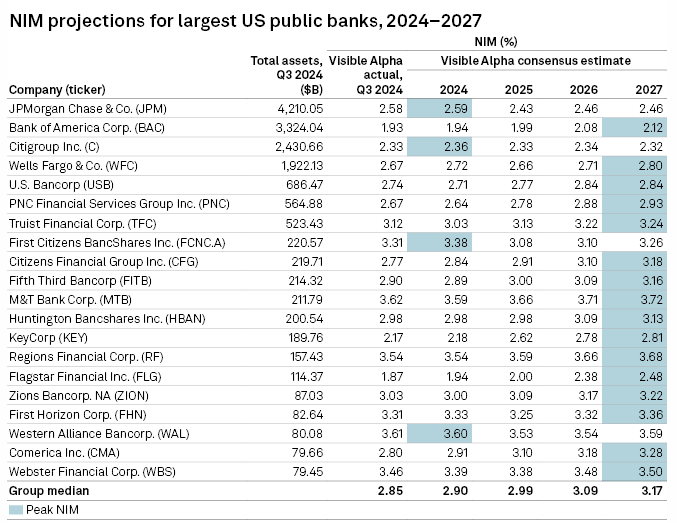

尽管如此,由于降息周期预计持续,收益率曲线目前正趋于陡峭,美国大型银行的净利息收入仍有望继续增长。美联储降息将降低对政策利率敏感的短期利率,而特朗普宽松的财政政策将通过增加债券供应和刺激经济推高长期利率。

标普全球指出,从净息差的角度来看,而曲线趋陡总体上应该是有利的,大型银行净息差应会在2025年及以后继续扩大。而且标普指出,即使是“华尔街一哥”摩根大通预测净利息收入在2025年将下降,但在随后将上升超过2024年的水平,再创历史新高。总的来看,标普全球预测,美国前20大银行整体净利息收入将继续增长。

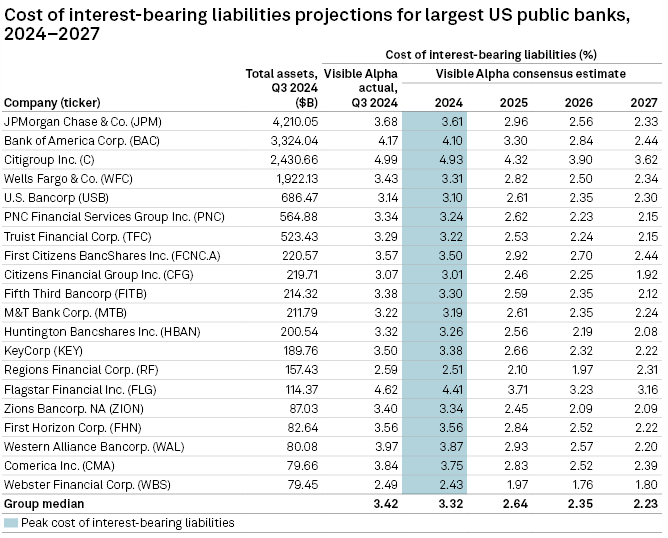

而且标普分析师还预计,到 2025 年,所有20家最大银行的计息负债成本都将下降,并且大多数银行在接下来的两年内将继续呈下降趋势。截至 12 月 12 日,分析师对该集团的普遍预期中值是 2024年为3.32%、2025年为2.64%、2026年为2.35%、2027年为2.23%。

支付和数据公司 Deluxe 的数据解决方案总裁 Kris Lazzaretti 表示,随着存款增长加速且存款成本似乎已达到峰值,银行存款压力正在缓解。不过,Darling Consulting Group总裁兼首席执行官 Matt Pieniazek预计美联储至少需要再降息一到两次,才能进一步加速降低存款成本。

美国银行业显示“马太效应”,华尔街大行有望继续跑赢

另一方面,消费者或中端市场企业的谨慎并不一定会影响华尔街大型银行。交易者可以从所有这些不确定性中获益,有机会押注股票或利率的走向。一些企业客户正转向融资市场,比如从渴望达成交易的私人信贷贷款人那里寻求资金。这有利于银行在华尔街的业务,但不利于商业或消费者银行业务的增长。

其结果是,尽管规模最大、最全球化、最多元化的华尔街大银行今年可能会表现出色,但更依赖实际贷款的地区性或专业贷款银行可能不会如此活跃。许多地区性贷款机构和信用卡贷款机构将在未来几天公布收益。

而且在美国2023年银行危机之后,由于储户担心银行倒闭,进而纷纷涌向“大而不倒”的大银行寻求避险,进而该银行呈现出“马太效应”。因此,在美国中小型银行为了留住储户需支付更高成本之际,大银行也相对受益此。

投资者应该考虑的一个更大的问题是,这种趋势是否是贷款活动更大、更长期变化的一部分。也就是说,不再是银行借出自己的现金,而是让银行更多地充当投资者资金通过非银行金融机构流入的渠道。

与此同时,贝莱德周三公布的资产规模达到创纪录水平,截止至去年的总资产约为11.6万亿美元,同比增长15%,也高于上一季度的11.5万亿美元。这家资产管理巨头最近在非银行私人信贷和基础设施贷款上押下了重注。贝莱德首席执行官Larry Fink也表示创纪录的资管规模“只是起点”。

同样,高盛最近将战略重点放在资本解决方案上的举措——旨在为客户提供一系列融资选择,比如获得私人信贷基金的贷款——是银行如何发展的一个有形指标。

因此,即使到2025年交易撮合的预期激增未能实现,大型投资银行和基金管理公司仍可以从长期转向中介服务中获利。

强劲利润带来高额回购

在获得历史性利润之际,华尔街大行也在提高股东回报。汇编数据显示,美国六大银行2024年通过派息和回购股票向股东返现超过1000亿美元,这是自2021年以来的最高水平。这也是自新冠疫情前以来,这些公司向投资者支付利润的最大比例。

在经历了过山车般的监管期后,更大规模的回购和股息现在又回到了谈判桌上,此前银行在2021年实现了创纪录的盈利。然而,次年,严格的美联储压力测试在2022年下半年为银行踩下了刹车,对更严格的资本规定的担忧在2023年浮出水面。

而且值得注意的是,美联储官网1月6日发布声明,称巴尔将卸下主管监管的副主席一职,将2025年2月28日生效,或者在继任者确认后更早些时候卸任。巴尔是美版巴塞尔协议III银行监管新规相关谈判的关键人物。

此前曾提到,美联储等美国监管方2023年7月发布的银行业监管新规方案要求,资产值超过1000亿美元的银行必须将资本金增加约16%,其中摩根大通、花旗等八大银行可能面临约19%的资本金增长。上述方案旨在让大银行持有更多资本,以此给未来的损失和金融危机提供缓冲,防止发生银行破产和金融危机。2023年方案出炉后,银行业发起了激烈程度史上名利前茅的游说活动,反对对银行业施行如此高的要求。

2024年9月有报道称,监管机构同意对拟议的一揽子规则进行全面修改,新方案将要求大银行将它们的资本金只提高9%。不过此后有报道称,这种放宽要求的修改遭到监管机构联邦存款保险公司(FDIC)的多名董事反对,在五名董事中,至少有三人都反对。

对于美国最大的金融公司来说,目前的情况看起来更加乐观。特朗普政府可能会以减少或取消迫使银行在账面上持有更多资本的计划的形式带来一波缓解,这应该会释放现金,让银行发放更多贷款,并向股东提供更多资金。

结论

华尔街大行的盈利无一例外地超出了预期,伴随着高管们的乐观基调,拼凑出一个非常非常有利的背景;这也正是银行股本周公布财报后上涨的原因。总体而言,到2025年,大型、多元化的银行可能会表现更好,进一步扩大涨势。多元化的银行可能会从多种收入来源中获得优势。大型银行可能会随着利率的下降而降低存款利率;它们更强大的品牌影响力和更高的流动性可以为它们提供缓冲,以保持吸引力和竞争力。