12月股市的一个主要主题是市场内部表现不佳。事实上,在12月的前14个交易日里,标普500指数中下跌的股票数量每天都多于上涨的股票。这是一个极其罕见的连续看跌趋势。

尽管如此,那些市值庞大的成长型股票却持续上涨。由于标普500指数是市值加权的,这些广受欢迎且具有重要影响力的股票实际上帮助指数维持在接近历史高点的水平。换句话说,“平均标普500股票”的表现远不如指数整体。

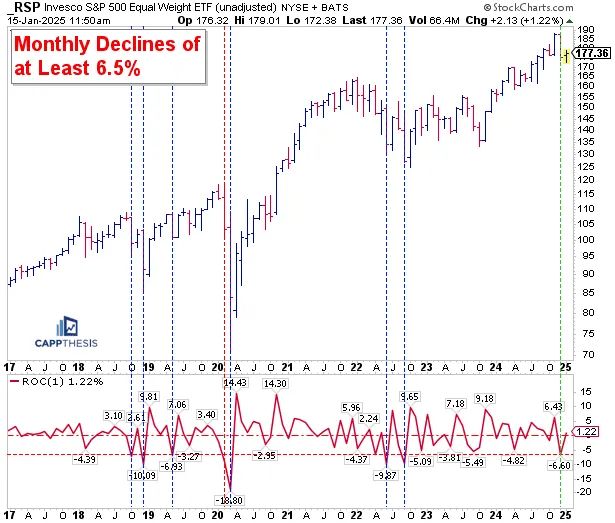

Invesco S&P 500 Equal Weight ETF (RSP) 也未能幸免于12月市场广度表现不佳的影响。事实上,RSP在12月录得了6.6%的月度跌幅,这是自2022年9月以来的最差表现。令人难以置信的是,2022年RSP只有两个月的月度跌幅比今年12月更差。虽然这种比较并不吸引人,但正如图表所示,在此前的-6.5%月度跌幅之后,RSP在接下来的一个月中有7次中的6次实现了反弹。唯一例外的时间是2020年2月(COVID)。截至1月,目前RSP已上涨1.3%,而标普500指数上涨了0.6%。

短期表现观察

本周一,RSP录得了一次强劲的正向反转,从潜在的下跌转为显著的上涨。虽然反转并不构成趋势,但它通常会带来额外的上涨,尤其是在此前的交易疲软之后。从2024年11月的高点到最近的低点,等权重标普500 ETF(RSP)累计下跌近8.5%。

周一的反转发生在RSP略高于其200日移动均线的位置,这一线通常是重要的支撑。此外,近期还出现了积极的动量背离(使用14日RSI指标),当RSP在周一早盘创出新低时,RSI指标却录得更高的低点。

换句话说,这形成了一个有吸引力的短期均值回归型做多机会,本周该ETF已经开始利用这一机会。超卖反弹是一回事,但如果要发生更大幅度的上涨,RSP必须从当前的基础上完成一系列关键步骤。这次反弹最终会消退,届时出现更高的低点至关重要。原因在于,更高的低点是任何潜在看涨形态的构建基础,而相反的更低低点则意味着下跌趋势的延续。

一个更高的低点是潜在看涨形态的基础。目前距离这一目标还有几步之遥,但最大的图表形态总是以波动为前兆——正如RSP刚刚经历的那样。

关键在于市场反应

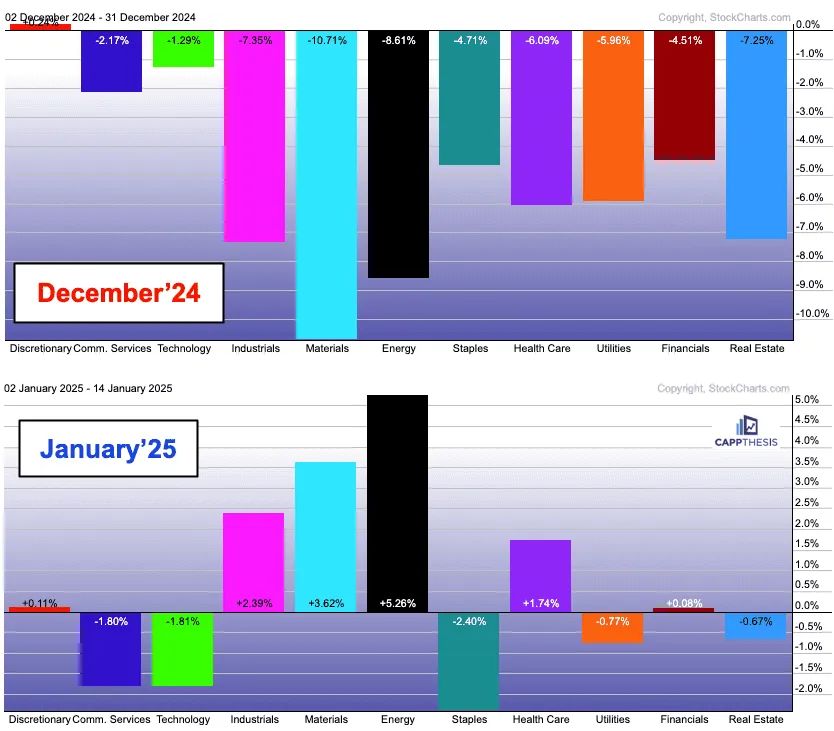

对于RSP来说,这种反应需要来自非科技板块。截至2025年,目前这一趋势在非科技板块中表现得非常明显。

这张图表显示了1月和12月不同板块的表现和领导地位的显著差异。

总结

市场已经证明,无论哪个板块领涨,它都能继续上涨,但要维持上行趋势,板块轮动是关键。最近一次轮动的展开时间比过去两年里要长得多,但它在1月初的到来成功避免了更大的市场下跌。要使标普500指数和RSP重新站稳并进一步上涨,这种轮动模式需要再次被复制。