一家融资10亿的公司卖了

(来源:投资界)

把握并购窗口。

作者 I 岳笑笑

报道 I 投资界-并购最前线

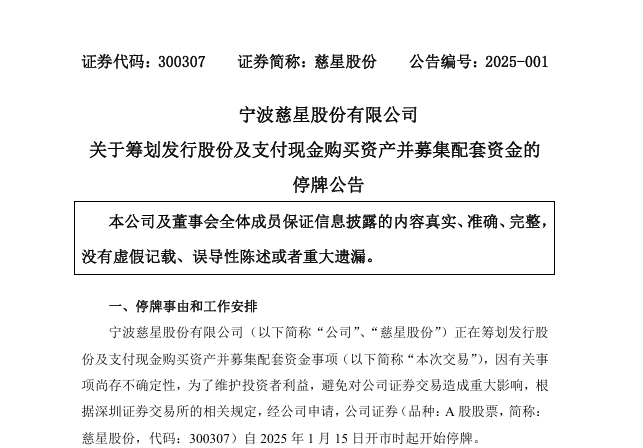

投资界-并购最前线获悉,日前,上市公司慈星股份公告称,公司正筹划购买武汉敏声新技术有限公司(以下简称武汉敏声)控股权。公司证券自1月15日开市时起开始停牌,预计停牌时间不超过10个交易日。

出自武汉大学博导孙成亮之手,武汉敏声至今发展不过5年,距离最后一轮融资更是不到半年,如今却意外卖身。回顾此次买卖双方渊源,武汉敏声早在接受慈星股份投资时便约定将提交上市申请,但至今仍未盈利,转身选择并购。至此,身后一众投资方也得以退出。

这也是一缕缩影:自并购六条发布以来,政策和监管为上市公司并购优质未盈利资产撕开口子,大量初创公司纷纷走上并购退出道路,成为眼下并购浪潮中的标志性一幕。

武大教授创业

融资10个亿,要把公司卖了

公告揭开更多细节——

慈星股份拟以发行A 股股票及支付现金方式购买武汉敏声控股权,并募集配套资金事项,本次交易不会导致公司实际控制人变更。交易仍处于筹划阶段,尚存在不确定性,具体交易方式、交易方案以后续公告的重组预案或重组报告书披露的信息为准。

目前,慈星股份已经与武汉敏声实际控制人孙成亮,以及大股东宁波敏研企业管理合伙企业(有限合伙)、宁波华彰企业管理合伙企业(有限合伙)、宁波敏率企业管理合伙企业(有限合伙)、宁波敏浦企业管理合伙企业(有限合伙)、宁波闵芯创业投资合伙企业(有限合伙)签署了意向性协议,初步达成购买资产意向。

其中,宁波敏研、宁波敏率、宁波敏浦均为武汉敏声的员工持股平台。根据企查查,上述股东合计持有武汉敏声55.5%的股份。如若完成交易,慈星股份将合计持有武汉敏声约65%的股份比例,成为其控股股东。

先来看卖方武汉敏声,近年是市场中的熟面孔。其创始人孙成亮,另一个身份则是武汉大学工业科学研究院博士生导师。此前,他本硕博均就读于武汉大学物理科学与技术学院,毕业后远赴海外求学并任职相关专业研究员,后来看到中国滤波器研制等关键核心技术受制于人的景象,选择在2017年重回母校武大任教,并加入工业科学研究院,潜心进行射频滤波器研究。

2019年,他联合14名国际知名业内专家成功孵化武汉敏声,采用MEMS工艺生产射频体声波滤波器(BAW)作为拳头产品,同时覆盖压电式麦克风和压电超声传感器芯片。业内曾评价,这是射频体声波滤波器芯片国产替代的“第一枪”。

根据资料,公司目前成功量产超过10余款BAW滤波器,通过70余家客户产品验证,并为30余家下游客户供货,出货数量超1亿颗,在武汉、苏州、北京、新加坡等四地布局设立研发设计中心、产品中试平台及大规模量产基地,是国内率先实现BAW滤波器技术突破并实现规模化量产的公司。

截至目前为止,公司已获得4轮融资,身后站着长江证券、湖北科投、庚星股份等数十位股东。最近一次是去年9月,由中国互联网投资基金、长江产业集团、骆驼基金等投资,武汉敏声完成C轮融资后,公司融资金额达到近10亿元,估值也来到近30亿元。

再来看买方慈星股份,其实也早就作为武汉敏声投资方现身:2021年末,慈星股份看好武汉敏声所拥有的微机电系统(MEMS)技术及其发展前景的良好预期,以自有资金2亿元增资武汉敏声,取得武汉敏声12.5%的股份。截至收购前,慈星股份持有武汉敏声9.4%股权,双方合作始终紧密。

值得一提的是,此前据媒体报道,慈星股份曾与武汉敏声协议约定,后者将在2023年底之前向交易所提交上市申报材料。如今,双方却携手转向,走向并购道路。

珍惜每一个并购机会

对于这笔收购,双方压力并不算小。

首先,慈星股份作为国内首批电脑横机研制企业,其主要产品是智能针织机械设备。公司在2012年成功上市,目前市值约78亿元左右。2024年前三季度,慈星股份的营业收入为17.84亿元,同比增长3.74%。但与此同时,公司账面货币资金约为2.67亿元,同时短期负债即存在2.5亿元。

另一方面,根据公开信息,武汉敏声在2024年上半年营收仅678万元,期内亏损1.31亿元,未盈利难题依旧萦绕头顶。

有行业人士分析,慈星股份跨界并购未盈利企业,意在通过获取武汉敏声的控股权来进一步拓展公司在半导体领域的业务布局。另一方面,随着政策支持、监管包容度提高,目前市场估值更趋理性,小额或中等规模交易成功率大大提高,是交易的好时机。

眼下,不少上市公司都在市场中寻找着优质未盈利并购标的,以小博大,试图强链补链、扩张版图或开启业务第二曲线。而对于未盈利资产而言,IPO之路遥遥无期,自身亏损又降低了融资市场上的友好度,并购更成为难得的退出机会。

近期,华海清科拟10亿元收购芯嵛半导体82%股权、晶丰明源收购易冲科技100%股权、芯联集成收购芯联越州72.33%股权等案例接连涌现,一批未盈利企业如愿实现退出,落袋为安。具体而言,这些标的大多在研发上有创新进展,所在领域市场前景广阔,具有较高成长性。

在第二十四届中国股权投资年度大会上,德弘资本董事总经理王玮也观察到,许多困境公司——即财务状况出现问题的公司,都在寻求并购。比如债务负担过重,或者是经过多轮融资后,之前融资累积的大量优先股难以回购,需要有整体接盘的公司;还有经营遇到困难,在原创始人手中触及发展瓶颈的公司,不断成为新的并购标的。

不过难点依旧存在。“这样的标的往往意味着交易结构非常复杂,对投后管理能力提出了很高的要求,需要非常专业的团队才能操盘好。”

具体来看,并购未盈利资产存在相当风险,包括经营风险、商誉风险和整合风险等。资产可能短时间内无法给股东带来回报,后续如果不能实现开拓创新,甚至会拖累公司业绩。“真正有并购价值的亏损资产并不多,只有少数企业能卡住窗口期成功交易,每一个并购机会都值得珍惜。” 一位FA朋友总结。

此前有媒体报道,为了规避风险,一些上市公司会联合投资机构成立产业并购基金,先对标的进行参股投资,有盈利能力后再发起合并。正如清科年会上,鼎晖投资董事总经理李磊所呼吁——“中国这个生态圈还在动态发展中,需要有更多的并购基金生态圈的合作伙伴,例如GP、上市公司、银行、中介机构参与进来。”

一个更加成熟的并购时代,正缓缓拉开序幕。

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10