文 | 金角财经 Chong Lei,CFA

每天净赚1.34亿元,每小时净赚约560万元,这就是“海运一哥”中远海控新鲜出炉的2024年业绩。

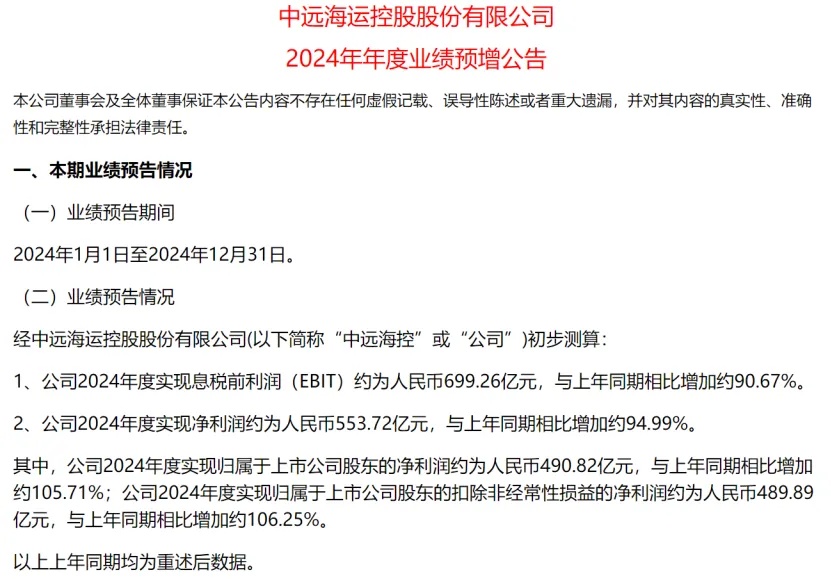

近日,中远海控发布2024年业绩预告,预计全年实现营业利润(EBIT)约699.26亿元,同比增长约90.67%;实现扣非净利润489.89亿元,同比增长106.25%,实现翻倍。

成为“海上印钞机”,中远海控并未满足。通过连续购入物流公司股权,中远海控继续打造“集装箱航运+港口+相关物流”一体化全链服务品牌,不断增强全球供应链韧性。

此举既是为了提前应对即将到来的航运周期调整,更重要的,还是为了应对来自太平洋对岸突施冷枪。

就在不久前,“中远系”被美国国防部列入最新版“中国军事企业”清单,尽管中远海控目前尚未被直接纳入其中,但倘若美国执意对中国航运业施加压力,作为“中远系”最重要的上市公司,中远海控恐难以置身事外。

而两天之后,特朗普就要再度入住白宫,全球贸易保护主义浪潮再度汹涌起来,对于中远海控来说,势必带来不确定的冲击。

每天赚过亿后,中远海控真正的挑战恐怕要来了。

泼天的利润

谈及中远海控超乎寻常的盈利能力,便无法绕开一个关键的地缘政治事件——红海危机。

这一危机已持续扰攘一年有余,不仅毫无平息态势,近期更是呈现出进一步激化的局面。而恰恰是这一事件,成为了中远海控利润飙升的重要推手。

2023年11月起,也门胡塞武装为配合哈马斯作战,对经过红海的多艘商船发动数次袭击,导致国际航运危机。该事件加剧了中东的紧张局势,波及了国际海运。红海危机拉开帷幕。

2024年初,来自联合国贸易和发展会议(UNCTAD)的警示显示,红海危机正在给本就脆弱的全球贸易和供应链带来破坏性的影响。

彼时,UNCTAD贸易物流处处长霍夫曼在联合国的一场记者会上作出上述表示称,在俄乌冲突和巴拿马运河水位偏低带来重大挑战的情况下,红海航运危机还导致了航运成本上升和温室气体排放增加。

这番话绝非危言耸听,因为苏伊士运河是国际航运的重要交通枢纽,该航道承载着全球12%至15%的海运贸易,其中包括大约20%的海运集装箱贸易。

所以,就在红海危机爆发后不久,从上海出发的平均航运成本就翻了一番多,前往欧洲的平均航运成本增加了三倍以上。即使前往美国西海岸的船只不经过苏伊士运河,但其平均航运成本也有所增加。此外,保险费也飙升,增加了整体交通成本。

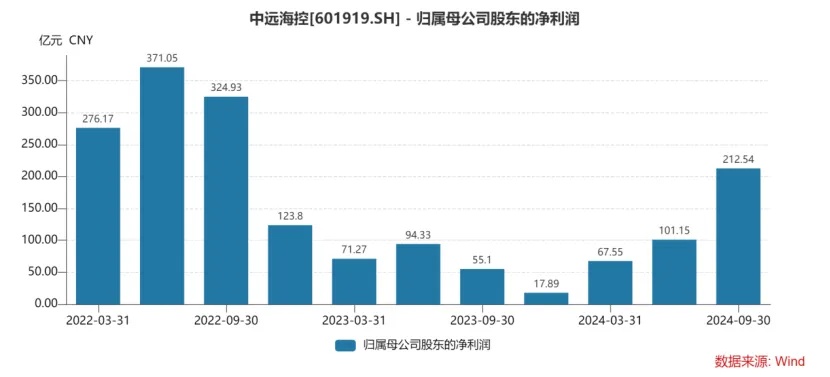

而红海危机后,中远海控单季盈利连续上涨三个季度。

中远海控在业绩预告中称,2024年集装箱航运市场货量温和增长,但因红海局势持续发酵等因素,有效船舶运力供给不足,市场运价处于相对高位。因此,2024年中远海控集装箱航运业务实现量价齐升,取得了较好的经营业绩。

对中远海控而言,当前的利好因素在于,红海危机历经长时间发酵,从现阶段局势来看,短期内仍缺乏缓解的明显迹象。

2025年1月12日,红海地区局势紧张加剧,美国海军“哈里·杜鲁门”号航母战斗群在执行任务期间,遭到也门胡塞武装的猛烈攻击。这场突如其来的冲突持续了9个小时,最终导致美军航母战斗群不得不撤离战场,向红海北部转移。

美国及其盟友是否会采取更激烈的报复措施,胡塞武装又将如何应对,这些都让国际地缘政治博弈进一步复杂化。而这一局面持续,意味着中远海控有望继续从航线调整带来的运力紧张、运费上涨等方面获益,巩固盈利。

买买买

左手提着印钞机,右手放开买买买。

2024年,中远海控连续购入物流公司股权,以增强“集装箱航运+港口+相关物流”一体化全链服务能力。

2024年12月20日,中远海控发布公告称,其全资子公司中远海运集运与中远海运集团签署《股权转让协议》,以21.43亿元向中远海运集团收购中远海运物流12%股权。

此次交易完成后,中远海运集运对中远海运物流的持股比例由7%上升到19%,成为其第二大股东。

中远海运物流在综合物流供应链领域处于国内领先地位,提供包括仓储、运输、配送、关务、船货代理等全球“陆海空”一体化端到端服务。2024年8月,中远海运集运还与中远海运物流签署了《数字化供应链建设协同共建框架》,随后双方所属单位密集开展项目共建活动。

更令市场瞩目的投资出现在同年11月下旬,中远海控和上港集团还同时公告,拟分别出资10亿元认购上汽安吉物流股份有限公司(下称“安吉物流”)7500万元新增股本。

也就是说,中远海控和上港集团合计用20亿元从上汽集团获得安吉物流20%的股份。目前,中远海控还持有上港集团15.55%股权。

安吉物流成立于2000年9月,是上汽集团下属所属专业从事汽车物流业务的全资子公司。

据官网介绍,其拥有覆盖国内所有城市的公、铁、水运输网络,投资建设滚装船50艘,铁路站台100个,公路驳运车2万台,年运作能力1000万辆。同时,在美国、墨西哥、英国、荷兰、印尼、泰国、澳大利亚设立海外物流公司,国际服务网络覆盖100多个国家。

一名上海航运交易所研究员称,此次的股权出售及认购交易,应是由国资委引导央国企在关键领域股权合作、资源整合。此前,国资委已经引导中远和上汽的股权合作,2022年10月,中远海运集团宣布无偿把其持有的中远海控5%股权划转给上汽总公司;上汽总公司则宣布向中远海运集团无偿划转其所持有的上汽集团5.82%股权。

中远海控在公告中称,安吉物流在汽车物流行业处于领先地位,但市场竞争加剧背景下,国内整车运输量和运价有所下降。2023年全年,安吉物流营业收入为314.8亿元,净利润13.4亿元;2024年前7个月,安吉物流营业收入为131.6亿元,净利润6亿元。

究竟是何种因素,引得这位航运领域的超级巨头,将目光投向物流企业,并果断展开投资布局呢?深究之下,答案聚焦于“协同效应”这一关键因素。

用大白话来说,中远海控主要搞航运,就是把货物从一个码头运到另一个码头。相比之下,物流公司能做的事情就更多了,比如可以帮忙把货物从工厂运到港口,在港口进行装卸和仓储,然后再运到目的地的仓库,甚至还能送到客户手里。

如果仅仅是航运,中远海控的角色其实更像一个搬运工,但不断扩张在物流方面的商业版图后,客户只需要找中远海控一家公司,就能解决所有的物流问题,竞争优势就出来了。

此外,协同效应还体现在,中远海控在航运方面有很多资源,比如船只、码头等。而物流公司也有自己的资源,如仓库、运输车辆等。

通过资本运作,中远海控能把这些资源整合起来,提高资源的利用效率。例如,以前货物从船上卸下来后,可能需要找其他公司的仓库来存放,现在中远海控自己有仓库,就可以直接把货物存放到自己的仓库里。

然而,中远海控在物流股权领域频繁进行收购动作,这一现象背后,除了蕴含着扩大商业版图的战略考量,或许更为关键的因素,是为了积极应对航运行业即将到来的周期调整。

拐点信号出现

中远海控在过去一年实现了极为可观的盈利,此时预言行业周期即将调整,是否为时尚早?

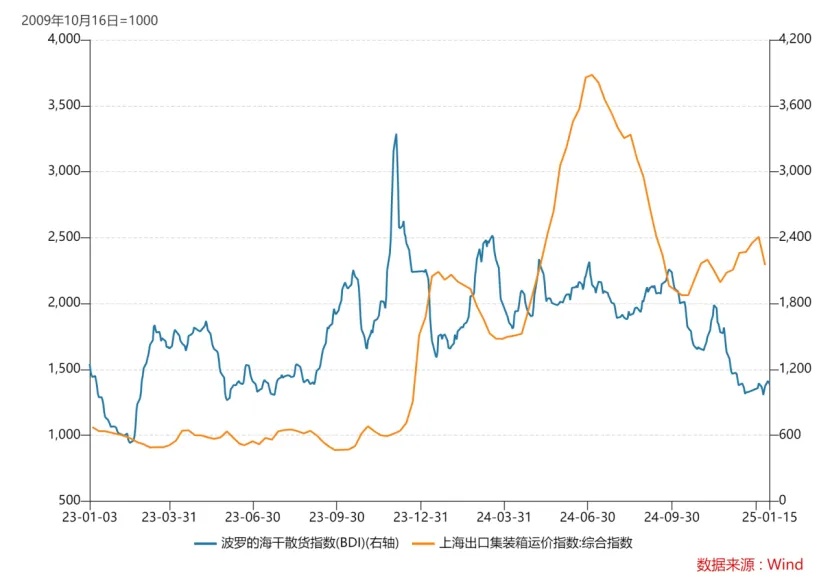

然而事实上,预示航运周期调整的信号已然出现。以两个具有重要代表性的航运指数为例,波罗的海干散货指数目前最新数值为1063点,上海出口集装箱运价指数最新为2290.68点,两大航运价格指数与前期高点相比,均呈现出了明显的大幅下滑态势。

在这些重要航运价格指数显著下滑背后,季节性或许是其中一个影响要素,但更值得注意的是,全球经济增速下滑导致航运需求不足,正在不断上演。

2024年,欧洲的经济增速缓慢,制造业采购经理指数(PMI)多次低于荣枯线,尤其德国的经济增长陷入停滞状态。数据显示,2024年11月,欧元区综合PMI从10月的50点降至48.1点;12月,综合PMI指数终值从11月的48.3升至49.6点,但仍低于50的荣枯分界线。

同时,随着消费者信心持续低迷,造成消费数据不尽如人意,这一系列因素导致欧洲航线进口货运需求不足,使得航运公司不得不采取降价策略以争夺有限的货量。

此外,全球经济增长脚步变慢,工厂开工率降低,对原材料的需求减少。比如房地产行业不景气,对铁矿石、水泥等原材料的需求就跟着减少,再加上制造业订单也在减少,煤炭、钢材这些原材料的运输量下降,航运需求少了,运费价格上不去,指数也就跟着跌了。

有投资者认为,虽然航运市场存在一定的季节性规律,如每年上半年尤其是第一季度通常是淡季,因为春节假期影响,中国工厂停工,导致运输需求减少。但往年在淡季期间,航运价格指数的下滑幅度相对较为稳定,且通常不会出现近月这样大幅下滑的情况。此外,近期并没有出现异常的季节因素变化,如恶劣天气等对航运市场造成重大影响。

长期来看,除了需求放缓,贸易局势不稳定在近期愈发突出,对航运价格指数的影响更为显著。

市场普遍担心特朗普上台后推行贸易保护主义政策,可能迫使众多国家与地区加快区域贸易合作的战略布局。

例如,欧盟继续推进内部市场一体化,加强与其他国家和地区的贸易协定谈判;亚洲一些国家也在积极推动区域全面经济伙伴关系协定(RCEP)等区域贸易合作机制的发展。

这种区域贸易合作的蓬勃发展态势,已然在一定程度上重塑了全球贸易的固有格局,贸易活动愈发呈现出区域化与集团化的显著特征。然而,不得不正视的是,此类区域合作模式在一定程度上自带排他属性,这极有可能引发全球贸易格局的深度分化。

长此以往,贸易保护主义的思潮恐将进一步甚嚣尘上,进而对全球贸易与航运行业带来更为猛烈的冲击,给整个行业带来诸多难以预估的风险与挑战。

叠加当前航运价格指数的大幅暴跌,种种迹象均隐隐指向一种可能性——航运行业的周期拐点或许已悄然降临。

美国施压

就中远海控而言,随着“中远系”进入美国的关注视野,一系列潜在压力正悄然浮现。这种压力虽未全然显露,却在国际关系与地缘政治的复杂棋盘上,成为高悬于中远海控头顶的“达摩克利斯之剑”,其影响不容小觑。

当地时间1月6日,美国国防部通过《联邦公报》发布最新版“中国军事企业”清单,此次更新的清单涉及通信、能源、运输等多个领域,其中涉及航运和船舶行业的企业中,就涉及中国远洋海运集团旗下公司。而中远海控也是该集团旗下公司。

“中国军事企业清单”目前主要是警示作用,但可能为美国政府其他部门的进一步制裁提供参考。美国国防部根据美国国会《2021财年国防授权法案》第1260H条的法定要求,设立了“中国军事企业清单”,称目的是对抗中国的军民融合战略,美国国防部每年都会发布该清单,并不时增删。

当然,目前中远海控这家上市公司,并没有被清晰写着列入“中国军事企业”名单,但如果“中远系”被美国不断盯上,中远海控作为其中最重要的资本平台,未来承压可能只是时间问题。

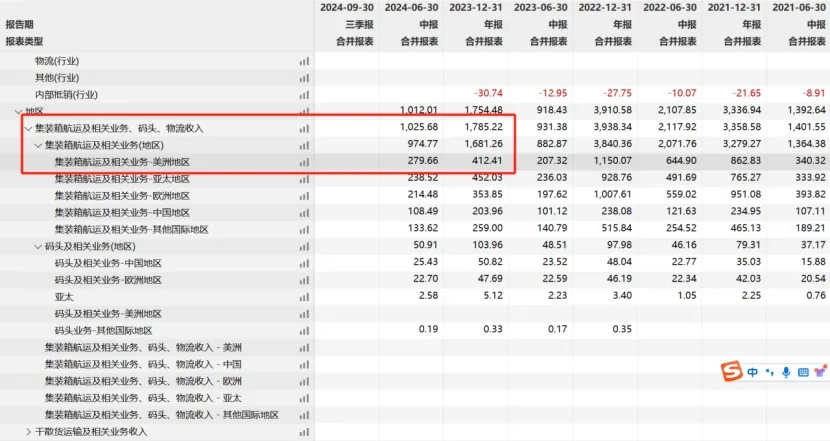

美国的压力对于中远海控来说不能忽视,因为美洲地区业务对其来说十分重要。2024年上半年,该公司集装箱航运收入共计974.77亿元,其中美洲地区贡献了279.66亿元,占比接近3成。

若美国持续对“中远系”施加压力,中远海控在全球供应链体系中所扮演的角色,极有可能遭到广泛质疑。在当前复杂的国际政治经济形势下,中远海控的部分合作伙伴,出于对自身商业利益与风险管控的考量,难免会担忧与中远海控的合作关系,会因美国政府的干预而遭受不利影响。

基于此,这些合作伙伴极有可能选择逐步减少合作规模,甚至彻底终止合作,这无疑将给中远海控的业务拓展与全球布局带来严峻挑战。

此外,即便美国未施加额外压力,中远海控在美洲地区的业务本身便存在显著的不稳定性。

在通胀压力的持续影响下,美国居民的消费意愿已然受到抑制。有分析师预计,美国消费者价格月度报告将显示连续第五个月坚挺上涨,甚至会强化美联储更长时间暂停降息的情境。

“12月的CPI报告可能会加剧对通胀放缓进程停滞的担忧。”有经济学家称。

此外,特朗普预计将对多种进口商品加征关税的政策,使得进口商不得不承担更高的关税成本。而这些额外成本,最终大多转嫁至消费者身上,致使进口商品价格攀升。消费者面对价格上涨的进口产品,购买能力与购买意愿同步下降。

这一系列连锁反应,对国际贸易秩序与航运业均产生了负面影响,而中远海控在美洲地区的业务,也难以在这一复杂形势下独善其身。

从当前形势分析,航运周期进入调整阶段的前期迹象已极为显著,只是现阶段红海危机在一定程度上掩盖了这一趋势的全貌。擅长“谈判艺术”的特朗普和马斯克,一旦实质性介入红海危机,相较被条条框框约束的拜登,可能拥有更大的机会缓解紧张局势。

待红海局势缓解后,中远海控将直面利润层面的严峻考验。届时,全球航运市场的格局、贸易需求的变化趋势等多方面因素,都将对中远海控的盈利能力构成挑战。

这不仅关乎中远海控的未来,也将深刻影响全球航运的未来走向。

参考资料:

财新《红海危机让中远海控2024年净利增长超一倍》

财新《中远、上港20亿元战略入股上汽安吉物流获20%股权》

财新《中远海运回应被列入美国“中国军事企业”清单:全球化运营不受影响》

第一财经《UNCTAD警告:红海危机对全球贸易和供应链带来破坏性影响》