1月17日,凯赛生物(688065)披露了其最新定增注册稿件,同时公布上海曜修协议受让股权及认购新股事项的最新进展。

作为合成生物学领域的标杆企业之一,凯赛生物的这一系列资本运作引发市场关注。然而,冷静观察之下,这场定增背后蕴藏的战略考量与潜在风险不容忽视。

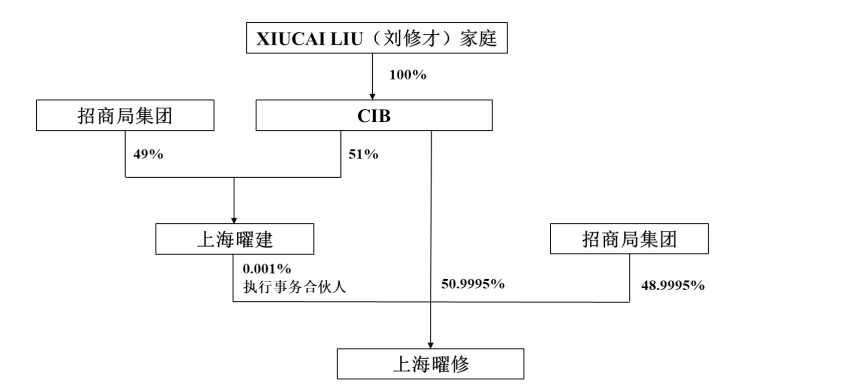

控股股东由CIB变更为上海曜修,美籍华人引招商局入股

凯赛生物此次拟定向增发不超过66亿元。早在2023年6月,凯赛生物披露定增预案,2024年底先后获得上交所审核和中国证监会同意。根据方案,发行价格由最初的43.34元/股调整为42.97元/股,拟发行股数不超过1.54亿股。

此次发行对象为上海曜修,由公司实控人刘修才家庭掌控。

资料显示,刘修才与妻子XIAOWEN MA及儿子CHARLIE CHI LIU三人均为美籍,三人分别持有Cathay Industrial Biotech Ltd.(CIB)50.5%、0.5%和 49%。

刘修才1957年出生于安徽滁州,现在拥有美国国籍,博士学历,2018年至今任华东理工大学兼职教授、博士生导师。曾任美国山度士(Sandoz)药物研究所资深研究员、博士后导师;北大四通生物首席执行官兼任北大博士后导师,从事抗肝硬化药物、抗败血症药物和抗癌药物的机理研究。2020年带领公司上市,市值一度超过800亿元。

根据相关交易安排,CIB将上海曜建49%股权转让予招商局集团,转让完成后CIB持有上海曜建51%股权,招商局集团持有上海曜建49%股权。此外,CIB以1.2亿股凯赛生物股票认缴上海曜修50.9995%份额,招商局集团则现金认缴48.9995%份额。

截至募集说明书签署日,CIB以公司股票方式、招商局集团以现金方式对上海曜修的出资均已完成,上海曜修的工商变更登记准备工作尚在进行中。

发行前,刘修才家庭通过上海曜修和CIB持股28.32%,加上员工持股平台间接控制的2.50%,共拥有30.82%表决权。

按照计划,CIB把1.2亿股转给上海曜修作为出资后,上海曜修持股20% 成为控股股东,CIB持股降至8.32%,若按发行上限算,刘修才家庭及其企业控制股份将升至45.24%,控制权进一步巩固。

交易完成后,招商局集团将成为间接持有 17.97% 股份的重要股东。其实,招商局此举正是国有资本布局科创板、支持企业整合产业链的缩影。

随着新一轮国企改革深化,国有资本加速通过战略投资等布局科创板。2024年新“国九条”“科创板八条”“并购六条”等政策出台,支持头部企业立足主业、整合产业链,促进高质量发展。央国企凭借规模优势和产业链广泛布局,积极响应政策,为上市公司发展注入新动能。

招商局集团参与上海曜修层面合作,部分资金认购股票,其余用于在生物领域投资布局。入股后与刘修才家庭无特殊安排。上海曜修承诺60个月内不减持,招商局集团间接持股也受相关减持规定约束,且承诺60个月内不对外转让份额(内部架构调整除外)。

2023年7月,公司与招商局集团签订《业务合作协议》,招商局将全力推广采购凯赛生物的生物基聚酰胺材料,前三年采购量分别不低于1万吨、8万吨、20万吨,并协调关联金融企业提供优惠融资。2024年9月双方进一步签署《战略合作协议》,细化合作方式。

现金充裕选择定增,募资将全数用于补流和还债

《财中社》注意到,此次募资净额拟全部用于补充流动资金及偿还贷款。

从财务状况来看,2024年三季度末,凯赛生物的资产负债率仅为18.23%,账面上持有现金达46.37亿元 ,在这样的情况下,使用此次定增资金来偿还贷款似乎并非必要之举。

业绩方面,凯赛生物近年来呈现出一定的起伏。2023年公司实现营收21.14亿元,同比下滑13.39%;归母净利润3.67亿元,同比减少33.75%,降幅相比2022年度的8.99%进一步扩大。尽管2024年前三季度公司营业总收入同比增长41.49%,达到22.15亿元,归母净利润3.45亿元,同比增长9.97%,但与公司历史峰值相比仍存在一定差距。

凯赛生物主要从事新型生物基材料的研发、生产及销售,其产品包括系列生物基聚酰胺及其核心单体系列生物法长链二元酸和生物基戊二胺等。近年来,生物基聚酰胺市场增长迅速,2022年全球市场规模约为25亿元,预计到2025年将达到216亿元。

然而,在盈利能力上,公司毛利率呈现出快速下滑趋势。2020年至2023年度,毛利率分别为50.01%、39.03%、35.24%和28.79%;其生物基聚酰胺处于产业化推广初期,尚未稳定运营。

受产品降价影响,公司存货跌价准备金额及计提比例上升,因处于下游应用开发阶段,产线产能利用率低,单位成本高、售价低,毛利率为负,给经营带来压力。经测算,在特定项目投产外经营无变化且新建产能利用率低于15%时,总体毛利将低于2023年水平。

与此同时,公司的固定资产和在建工程规模庞大。2021-2023年及2024年上半年,公司固定资产折旧占营业收入比重在6.89%-12.75%,对业绩产生了一定影响。目前,公司在建工程主要包括生物基戊二胺等项目,建成后固定资产将大幅增加,折旧也会相应上升。若项目投产后效益不佳,新增折旧将导致业绩下滑。

此外,凯赛生物还面临着产能相关的风险。公司生物基聚酰胺及生物基戊二胺大规模产线虽已投产并产生收入,但产能利用率提升面临设备调试、工艺优化等问题,存在达产不及预期的风险。同时,50万吨生物基戊二胺及90万吨生物基聚酰胺等项目在建,4万吨生物法癸二酸、3万吨长链二元酸和2万吨长链聚酰胺等项目处于产能爬坡阶段。若受到人员、供应商、土建、基础设施、宏观环境及政策等因素影响,项目建设或产能爬坡进度不理想,将对公司经营业绩造成不利影响。

(文章来源:财中社)