【申万宏源策略 | 一周回顾展望】短期反弹中期仍有波折

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

一、市场预期,特朗普上任初期,中美对弈不会激烈演绎。1月20日之后,短期不确定性如约下降,海外担忧迎来最容易缓和的窗口。短期市场本就处于超跌反弹窗口,总体赚钱效应仍处于相对低位。反弹幅度上,后续仍有中美对弈由弱至强的担忧,国内政策落地情况对基本面走向依然至关重要。短期反弹不构成大级别行情。

特朗普上任窗口临近,积极信号出现。市场开始预期,特朗普上任初期,中美回归谈判桌是大概率,中美对弈不会激烈演绎。1月20日之后,海外不确定性可能如约下降,对应海外担忧迎来最容易缓和的窗口。

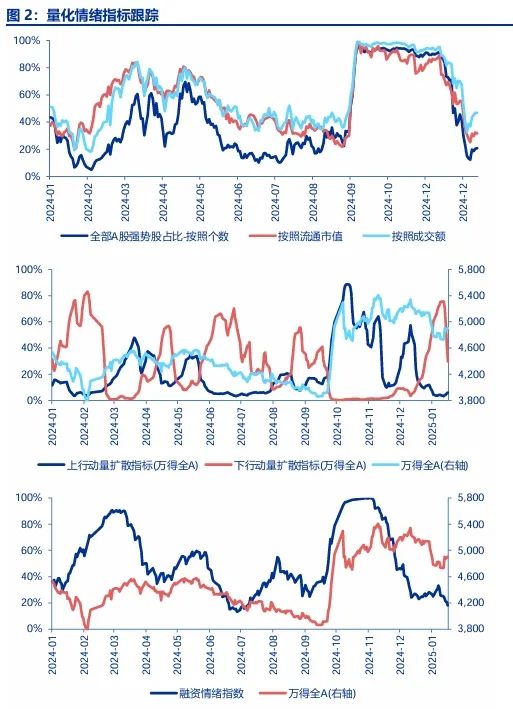

短期市场反弹顺理成章:短期市场本就处于超跌反弹的窗口,本周主题投资再度活跃,总体赚钱效应触底回升,成长相对价值的赚钱效应也小幅反弹,下行动量指标快速回落(指向超跌反弹)。当前市场性价比仍处于中高位,短期有利窗口打开,反弹还有演绎空间。另外,海外担忧缓和,前期表现乏善可陈的出口链可能直接受益,新的结构线索出现,也构成反弹基础。

反弹幅度上,我们相对谨慎。中美对弈由弱至强是基准假设,贸易摩擦严厉表述短期可能不会出现,但后续加码担忧依然存在。就股票行情的级别来说,“海外风险缓和”可能不及“海外风险兑现 + 出清”。前者是短期反弹,后者是中期行情。另外,国内政策落地情况对基本面走向依然至关重要。反弹后,国内政策的力度和持续性,可能重新成为主要矛盾。

中期市场总体仍是震荡市。924以来基于风险偏好发酵的行情已告一段落,基于基本面发酵的行情,更可能出现在25H2(预期2026年A股盈利能力拐头向上)。两段行情可能无法完美衔接,中间可能有一个明显的休整波段。若政策实际效果偏弱/交易性资金监管环境再生变化,A股调整幅度可能超预期。这样的中期展望,也不支持短期大幅反弹。

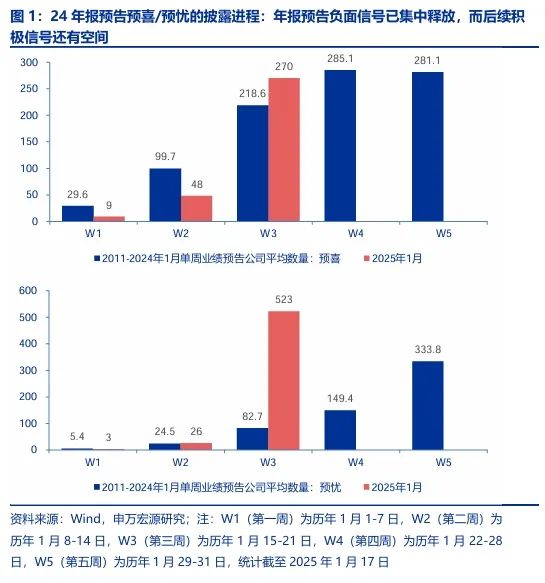

二、短期值得关注的两个问题:年报预告节奏变化,负面信号集中释放,短期市场压力提前减弱,助力反弹。国内政策表述难再超预期的格局未变,地方两会未提供新的政策线索。完成经济增长目标的关键结构,仍不够清晰。

海外环境缓和,国内变化仍值得跟踪。我们关注两个问题:1. 年报预告节奏变化。本周已有523家公司年报预忧,这与2011-24年1月下半月的预忧数的平均值接近。可以认为,年报预告负面信号已集中释放,而后续积极信号还会按部就班。短期出现了一个有利于反弹的窗口,小盘成长风格可能继续占优。

2. 中央经济工作会议后,国内政策表述难再超预期的格局未变。地方两会经济增长目标总体符合预期。同时,社零目标回落/未披露,或者投资目标低于GDP目标/未披露的省份增加。完成经济增长目标的关键结构,仍不够清晰。消费刺激是重点方向,但新的刺激方向并不多。

春节前可能就是有机会的窗口,但春季后续行情可能仍有波折。我们维持春季是有机会的震荡市的判断。

三、短期出口链反弹,涨价周期借中美对弈缓和、经济预期改善延续反弹。继续看好有产业趋势的科技主题。国内AI应用、机器人、低空经济可能仍有再创新高的行情。

2025年各阶段结构推荐不变:春季行情的主要机会来自主题活跃;二季度政策效果的关键验证期,“两新”和“两重”同样重要,关注逆周期调节受益的建筑、建材,房地产;下半年核心资产困境反转,主动管理否极泰来。

短期海外环境缓和,出口链可能反弹。同时,经济预期改善,涨价周期可能延续反弹。原本应该反弹的方向,短期继续看好。交易性资金仍是边际投资者,继续看好春季主题活跃行情。国内AI算力和应用、人形机器人、低空经济可能有新一轮创新高行情。其中中远期业绩改善可见度较高的个股,短期保持了强势,市场正在选出强势方向。这是二月行情的结构重点。

2025年结构推荐节奏不变:春季行情的主要机会来自主题活跃。二季度政策发力关键验证期。二季度“两重”的重要性与“两新”可能相当。总量上,国内政策发力和出口增速回落可能对冲,但结构上无法完全对冲。财政发力更受益的方向是建筑、建材和ToG的计算机。下半年核心资产困境反转,主动管理否极泰来。26年供给出清,总体盈利能力有望迎来拐点。供给率先出清的结构就是机构重仓的新能源(动力电池、硅片、逆变器出清快)、电子(消费电子零部件)和医药生物(CXO和创新药)。这些细分方向行情能提前抢跑,而25H2发酵供需格局拐点预期的核心资产可能进一步扩散。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10