期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 据天空新闻,以色列总理内塔尼亚胡声称,哈马斯已经背弃了先前就停火协议达成的谅解。在一份声明中,他表示哈马斯反对协议中赋予以色列否决部分巴勒斯坦囚犯获释的条款。他说,哈马斯试图指定哪些巴勒斯坦囚犯可以获释。内塔尼亚胡表示,他已指示以色列谈判代表坚持早先达成的协议。哈马斯尚未回应内塔尼亚胡的声明。任何协议都需要得到内塔尼亚胡的安全内阁以及其政府的批准。

2. 欧洲央行会议纪要:关于通胀前景,成员们越来越有信心通胀将在2025年上半年回归目标。数据显示通胀回落过程进展顺利。一些成员指出,在12月会议上有理由考虑将利率下调50个基点,并希望更多地考虑这一更大幅度降息的可能性。

3. 当地时间16日,俄罗斯总统普京签署命令,征召预备役公民参加2025年军事集训。

4. 一名以色列官员16日说,以色列与巴勒斯坦伊斯兰抵抗运动(哈马斯)就加沙地带停火协议的“最后争议性问题已解决”,双方最后一刻的分歧集中在即将释放的巴勒斯坦被关押者的名单上。

全球期货市场异动

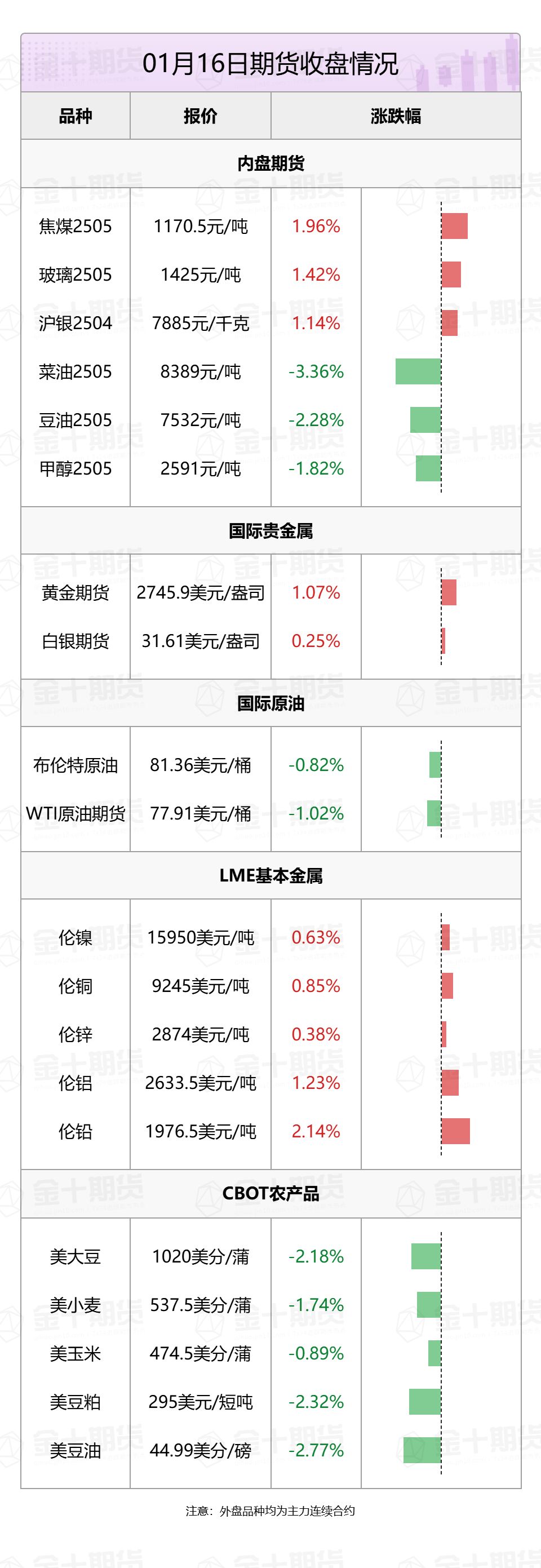

1. 国内商品期货夜盘收盘,能源化工品普遍下跌,甲醇跌1.82%,20号胶跌1.74%,玻璃涨1.42%。黑色系全线上涨,焦煤涨1.96%。农产品多数下跌,菜油跌3.36%,豆油跌2.28%,棕榈油、豆二跌超1.5%。基本金属多数收涨,沪铜涨0.49%,沪铅涨0.42%,沪镍涨0.37%,沪铝涨0.32%,氧化铝跌2.64%。沪金涨0.7%,沪银涨1.14%。

2.国际贵金属期货普遍收涨,COMEX黄金期货涨1.07%报2746.9美元/盎司,COMEX白银期货涨0.25%报31.61美元/盎司。

3. 国际油价全线下跌,美油3月合约跌1.02%,报77.91美元/桶。布油3月合约跌0.82%,报81.36美元/桶。

4. 伦敦基本金属多数收涨,LME期铜涨0.85%报9245美元/吨,LME期锌涨0.38%报2874美元/吨,LME期镍涨0.63%报15950美元/吨,LME期铝涨1.23%报2633.5美元/吨,LME期锡跌0.8%报29355美元/吨,LME期铅涨2.14%报1976.5美元/吨。

5. 芝加哥期货交易所(CBOT)农产品期货主力合约全线收跌,大豆期货跌2.18%报1020美分/蒲式耳;玉米期货跌0.89%报474.5美分/蒲式耳,小麦期货跌1.74%报537.5美分/蒲式耳。

黑色系热点资讯

1. 据Mysteel,截至1月16日当周,螺纹钢产量、表需连续第四周减少,厂库由增转减,社库连续第三周增加。其中,产量193.29万吨,较上周减少6.12万吨,降幅3.07%;厂库125.37万吨,较上周减少0.17万吨,降幅0.14%;社库300.62万吨,较上周增加8.31万吨,增幅2.84%;表需185.15万吨,较上周减少4.9万吨,降幅2.58%。

2. 澳大利亚皮尔巴拉港口管理局(PPA)数据显示,黑德兰港口12月铁矿石出口减少至4761.36万吨,11月份为4875.5万吨。黑德兰港口12月向中国出口4175.59万吨铁矿石,11月份为3996.18万吨。黑德兰港口12月锰矿出口58000吨,11月份为83000吨。黑德兰港口12月向中国出口58000吨锰矿,11月份为0吨。

3. 本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-7元/吨;山西准一级焦平均盈利12元/吨,山东准一级焦平均盈利37元/吨,内蒙二级焦平均盈利-72元/吨,河北准一级焦平均盈利23元/吨。

农产品热点资讯

1. 马来西亚棕榈油局网站周四公布的一份通知显示,马来西亚维持2月毛棕榈油出口税率为10%,并下调参考价格。2月的参考价格为每公吨4817.70林吉特(1071.79美元)。1月的参考价格为每吨5001.72林吉特。

2. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年1月1-15日马来西亚棕榈油单产减少9.75%,出油率减少0.06%,产量减少10%。

3. 印尼官员Achmad Maulizal表示,印尼暂时冻结对小农户棕榈树重新种植的补贴分配,因棕榈油基金机构正在进行重组。印尼棕榈油基金机构目前正经历变化,因为可可和椰子基金管理最近可能被纳入其中。

4. 印度政府和行业官员表示,受负利润影响,1月份印度棕榈油进口量将跌至近5年低点。一位政府官员表示,1月上半月大约有11万吨棕榈油被清关,与通常的月度进口量相比,这是一个相当小的数量。一位主要的印度棕榈油买家表示,1月份的进口量可能降至37万吨左右。

5. 巴西航运机构Williams发布的数据显示,截至1月15日当周,巴西港口等待装运食糖的船只数量为30艘,此前一周为29艘。港口等待装运的食糖数量为128.36万吨,此前一周为108.33万吨。

6. 据美国农业部:截至1月9日当周,美国2024/2025年度大豆出口净销售为56.9万吨,前一周为28.9万;美国2024/2025年度大豆出口装船147.6万吨,前一周为158万吨;美国2024/2025年度对中国大豆净销售21.4万吨,前一周为17.2万吨;美国2024/2025年度对中国大豆累计销售1925万吨,前一周为1903.6万吨。

7. 美国气象预测中心CPC:目前处于拉尼娜预警状态,拉尼娜现象条件已显现。赤道海域海面温度在中太平洋和东中太平洋地区低于平均水平。预计2025年2月至4月间拉尼娜现象条件预计将持续,可能性为59%。预计本次拉尼娜现象将会较弱。2025年3月至5月(MAM)期间,出现厄尔尼诺-南方涛动中性状态的概率为60%。仍预计未来几个季节将出现典型的拉尼娜现象影响。

8. 国际谷物理事会(IGC)周四在报告中下调2024/25年度全球玉米产量预估,主要反映出美国产量遭下修。IGC在月度报告中称,将其对全球玉米产量的预估下调600万吨,至12.19亿吨。美国玉米产量前景从之前的3.846亿吨下修至3.776亿吨,符合目前美国政府的预测。

9.据美国商品期货交易委员会(CFTC)最新数据,截至1月10日,美棉ON-call未点价卖出订单47356手,环比减少1694手;未点价买入订单85069手,环比增加1514手。

能源化工热点资讯

1. 据国家发展改革委消息,新一轮成品油调价窗口于1月16日24时开启,国内汽、柴油每吨分别上调340元及325元。全国平均来看:92号汽油每升上调0.27元,95号汽油每升上调0.28元,0号柴油每升上调0.28元。加满一箱50L的92号汽油将多花13.5元左右。

2. 据隆众资讯,截止到1月16日,国内纯碱厂家总库存143.11万吨,环比周降3.97万吨(降幅2.7%),较周一减少1.16万吨,跌幅0.80%。玻璃样本企业库存本周中止6连降,环比回升0.35%或15.1万重箱至4385.3万重箱,同比增幅缩窄至38.84%。

3. 新加坡企业发展局(ESG)数据显示,截至1月15日当周,新加坡燃料油库存下降35.9万桶,至5周低点2074.5万桶;中馏分油库存上涨47.7万桶,达到914.8万桶的3周高点;轻馏分油库存下降55.6万桶,至四周低点1486.6万桶。

4.EIA天然气报告:截至1月10日当周,美国天然气库存总量为31150亿立方英尺,较此前一周减少2580亿立方英尺,较去年同期减少1110亿立方英尺,同比降幅3.4%,同时较5年均值高770亿立方英尺,增幅2.5%。

金属热点资讯

1. 上期所公告,应××(00794028)组(账户组号: B0004219)于2025年1月16日在锌期货(ZN)2503合约上账户组日内开仓交易量超限第1次达到交易所处理标准,交易所决定对相关客户在相应合约上采取限制开仓5个交易日的监管措施。

2. 澳大利亚皮尔巴拉港口管理局(PPA)数据显示,黑德兰港口12月锂辉石精矿出口134625吨,11月份为111996吨。黑德兰港口12月向中国出口118200吨锂辉石精矿,11月份为76110吨。

3. 据SMM,1月15日,海外成交氧化铝2.5万吨,成交价格581美元/吨,越南FOB,3月船期。据Mysteel,此笔成交较2025年1月8日成交下跌69美元/吨。

4. 美国12月零售销售稳健增长,显示经济需求强劲,并进一步强化了美联储今年降息的谨慎态度。周四公布的数据显示,上月零售额增长0.4%,而11月份零售额上修后为增长0.8%。而接受调查的经济学家此前预测,12月份零售额为增长0.6%。

5. 据美联社报道,美国上周初请失业救济的人数上升,但裁员人数仍处于历史低位,就业市场总体健康。美国劳工部周四公布,截至1月11日当周,初请失业救济人数增加1.4万人至21.7万人。每周申请失业救济人数被认为是裁员的一个指标。尽管2024年出现了一些劳动力市场疲软的迹象,但就业机会仍然充足,裁员人数也处于历史低位。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 菜油跌至9月3日以来新低,后市需关注哪些消息?

菜油主力合约周四领跌期市,跌幅逾4%,创9月3日以来新低。新湖期货分析指出,菜油主要利空源自外围市场。消息显示,美国财政布的45Z指引不包含加拿大菜籽油,加上特朗普上台后可能对进口的加拿大商品征税25%,加拿大菜籽期价短期大跌,加拿大已经拟定了一份价值1500亿加元(1050亿美元)的美国制造产品的初步清单,如果特朗普决定对加拿大商品征收关税,加拿大将就此进行反制。美国优先原则下,近期UCO及进口菜油可能没有税收优惠的消息,均间接利好美豆油的生柴用量。但由于美豆油的排放因子较低,实际可能享受的税收抵免额度低于其他生柴原料。基本面看,近期国内菜籽仍是高压榨局面,国内菜油、菜粕、菜籽库存仍在历史高位,国内近端供需压力持续。中期,国内菜籽进口,关键还是中国对加拿大菜籽的进口政策。

2. 焦煤周四领涨市场,但供应宽松局面或拖累价格反弹高度?

华闻期货分析指出,周三外围宏观数据对盘面产生情绪支撑,黑色系品种增量上涨为主。叠加近期能源价格上涨,而春节假期影响下煤矿逐渐放假停产,促使前期空单逐步减仓离场,价格洼地的焦煤期货周四放巨量拉升涨幅至3.83%,收1164.5元/吨。短期受外围因素共振影响,有一定上行空间。焦化利润被挤压焦企刚需补库,焦煤现货成交量稍有好转。供应端,维持供应宽松态势,国内煤矿元旦后持续有所复产,整体保持供应高位。整体来看,焦煤供需局面依然显著宽松,关注周度铁水产量和煤矿放假时间长短,前期价格大幅下行后有所反弹,供应宽松局面拖累价格反弹高度,短期或有反弹。

近日重要期货数据和事件一览

1. 1月17日10:00,中国11月规模以上工业增加值、社会消费品零售总额等数据公布。国家统计局数据显示,11月主要经济指标回升明显,全国规模以上工业增加值同比增长5.4%。关注12月经济指标变动情况。