专题:马可波罗瓷砖闯关IPO 应收账款及存货风险持续加剧

来源:源媒汇

作者 | 谢春生

资本市场又见神奇反转!

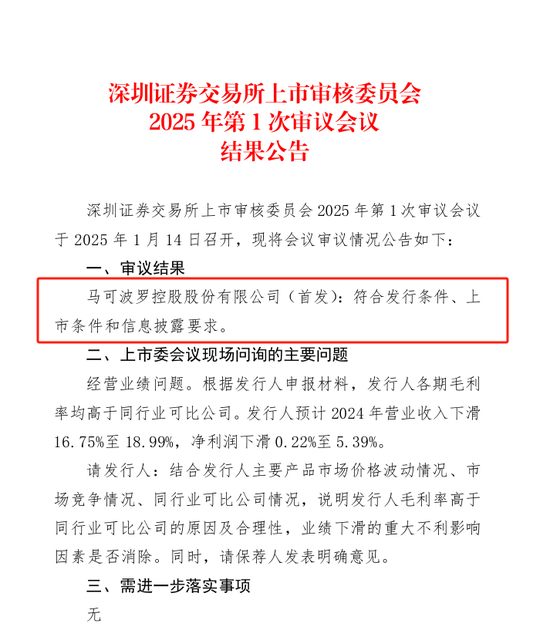

暂缓审议8个月后,中国“瓷砖大王”突然成功过会。

近日,深交所发布的审议结果显示,马可波罗控股股份有限公司(下称“马可波罗”)顺利过会。

在业绩持续萎靡的背景下,马可波罗的成功过会,不免让外界产生诸多疑问。

2024年5月16日,马可波罗首次上会,以“暂缓审议”告终,并一度因长时间未能安排上会,而进入中止审核阶段。

从彼时上市委现场问询情况来看,主要是就马可波罗的营收增长原因和合理性,以及毛利远高于同行、计提坏账等几个方面提出疑问。

如今,业绩问题待解,马可波罗却顺利过会,引发雪球等平台上的投资者广泛热议:“享受完地产盛宴,再把公司卖给大A功成身退”、“再不上市就要倒闭了”……

不过,亦有行业媒体分析认为,“作为行业人士应该都比较清楚,马可波罗是业内第一梯队,能够获得审核通过,对实体企业也是一种提振”。

顺利过会的马可波罗,究竟给市场传递出什么样的信号?

频繁接盘实控人旗下公司

成立于2008年的马可波罗,前身为广东马可波罗有限公司(下称“广东马可波罗”),由杜岿然、黄焱斌和肖刚合计出资1000万元成立,三人对应持股比例为40%、30%、30%。

不过,上述三人彼时仅作为工商登记的代持股东,实际出资人共有105名。其中,黄建平出资比例最高,为45%;其次是谢悦增和邓建华,出资比例为14.67%和10.49。

此举,或是为了公司筹备上市,让股权架构更清晰。

2019年,前述股权代持协议彻底解除。同年7月,黄建平、谢悦增分别将持有公司的1800万元(占注册资本60%)、1200万元(占注册资本40%)出资额,全部转让给广东稳德陶瓷控股有限公司(下称“广东稳德”)。

上述转让完成后,广东稳德成为广东马可波罗100%持股股东。彼时,广东稳德,由美盈实业、嘉兴天唯、嘉兴易唯分别持股70.57%、16.45% 、12.98%。

天眼查显示,美盈实业由黄建平、谢悦增和邓建华三人持股,黄建平为实控人。值得注意的是,三人还是一致行动人。嘉兴天唯和嘉兴易唯,主要由前文提及的百余位出资人中的绝大部分出资持有。

换句话说,解除股权代持后的广东马可波罗,各股东持股情况并没有发生本质上的改变,只是换了一个马甲,由以往的直接持股变为间接持股。

2020年9月,广东马可波罗吸收合并广东稳德。两者完成合并后,广东稳德注销,广东马可波罗继承其全部资产。美盈实业、嘉兴天唯和嘉兴易唯,从间接持股变为直接持股,持股比例不变。

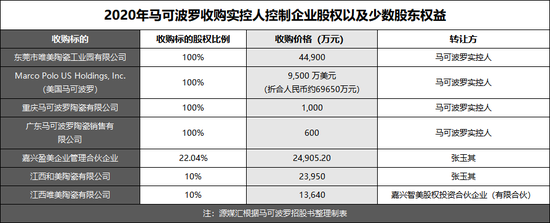

源媒汇注意到,对广东稳德进行合并的同时,广东马可波罗也对其实控人控制的唯美工业园100%股权、美国马可波罗100%股权、重庆马可波罗100%股权、马可波罗销售100%股权,以及广东家美、江西唯美、江西和美的少数股东权益进行收购。

源媒汇统计,对上述几家公司股权的收购,广东马可波罗累计耗资17.87亿元。

财报数据显示,2020年,广东马可波罗分别实现营收、净利润为85.91亿元、15.74亿元。换言之,公司当年的净利润还不足以抵销股权收购开支。

2021年,广东马可波罗发起股改,并正式变更为如今的马可波罗。

股改后的马可波罗,依旧热衷于为实控人兜底收购。

2021年6月,马可波罗以3.8亿元收购广东东唯新材料有限公司(下称“广东东唯”)100%股权,后者为陶瓷上市公司四通股份全资子公司。

在马可波罗收购广东东唯之前,黄建平及其一致行动人谢悦增、邓建华,已通过协议转让、定增和要约收购的方式,拿下四通股份控制权。

只是,彼时的四通股份已显现出亏损状态。

而马可波罗对广东东唯的收购,恰好解了四通股份的燃眉之急,令其增加当期投资收益2732.32万元,占公司彼时利润总额的82.34%,实现当年净利润转正。

不过,这样的“江湖救急”,治标不治本。2022至2024年上半年,四通股份均处于亏损状态。

没能挽救四通股份的黄建平,同样也没能让马可波罗在业绩上再往前一步,反而走向下坡路。

业绩下滑硬闯IPO

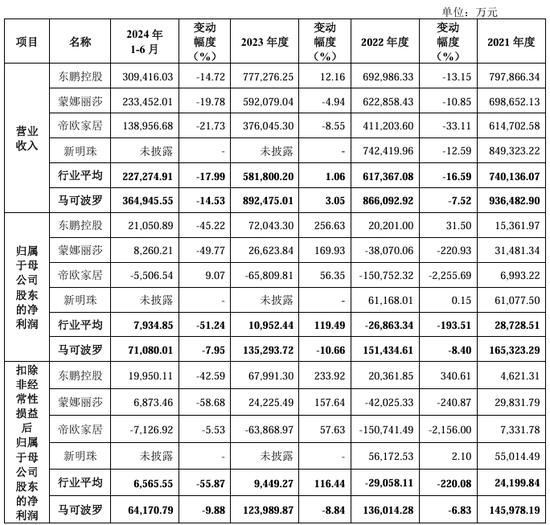

财报数据显示,2021年至2024年,马可波罗的营收和净利润均呈下滑态势。2024年预计营收为72.3亿元至74.3亿元,同比降幅在16.75%-18.99%之间;归母净利润预计为12.8亿元至13.5亿元,同比降幅在0.22%-5.39%之间。

业绩下滑的情况,并不只是发生在马可波罗一家身上。

从披露来看,2022年至2024年上半年,同业可比公司东鹏控股、蒙娜丽莎、帝欧家居,营收均呈走低态势;归母净利润方面,2023年至2024年上半年,蒙娜丽莎、东鹏控股亦大幅下滑,几近腰斩。只有帝欧家居的亏损幅度在收窄。

陶瓷企业之所以会出现大范围的业绩走低,与陶瓷行业竞争加剧以及高度依赖房企,有一定关系。

从马可波罗的前五大客户来看,房企占比极高。

2021年至2023年,马可波罗的前五大客户基本是房企,包括恒大、万科、中海和保利。截至2023末,恒大仍为马可波罗第二大客户,贡献营收达3.99亿元。

只是,成也房企败也房企。

2021年,随着恒大等头部房企相继暴雷,马可波罗的营收和净利润亦受到波及,计提坏账比例走高。

截至2023年末,马可波罗的坏账准备金额高达10.49亿元,其中仅恒大一家的坏账就超过5亿元。

此外,马可波罗对融创、绿地、雅居乐、碧桂园等十几家知名地产企业均计提了坏账准备,且对旭辉、碧桂园等十家企业的坏账准备计提比例达到100%。

这样的业绩情况下,马可波罗仍向深交所发起IPO冲刺。

2023年3月,马可波罗首次递交招股书,拟募资40.18亿元。一年后,马可波罗首度上会,但被暂缓审议。主要原因是报告期内营收和利润下滑,上市委需要进一步确认影响业绩不确定因素是否消除。

于是,便有了开篇二次上会的一幕。马可波罗也成为2025年内首家过会IPO。

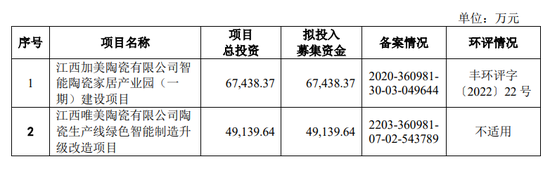

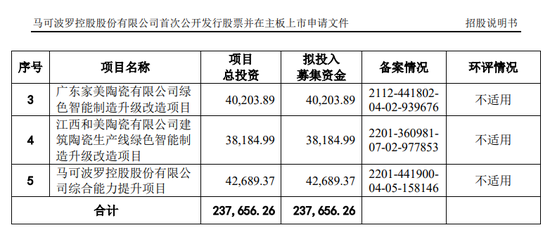

二次冲刺IPO的马可波罗,两度下调募资额,直接缩减至23.76亿元,较首次披露的募资额缩水40.87%。

从募资用途来看,主要是用于扩充产能。

招股书显示,2021年至2024年上半年,马可波罗产能和产量均呈现走高趋势;产能利用率反而逐年走低,分别为92.65%、87.33%、86.95%和 84.84%。

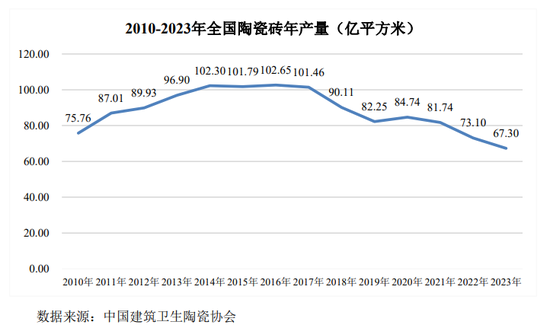

从产能上来看,全国陶瓷砖总产量在2016年达到102.65亿平方米高位后,逐年下滑,至2023年已下降至67.30 亿平方米。这样的趋势可能仍会持续下去。

产能下滑的同时,陶瓷企业数量也开始减少。2017年至2023年,国内陶瓷企业数量从1402家减少至1022家。

此外,马可波罗通过“以价换量”的方式,令其国内市占率,从2021年的2.40%升至2023年的3.23%,但占比依旧很低。

更重要的是,陶瓷企业深度捆绑的房地产市场,需求仍然萎靡。2024年上半年,全国房地产开发投资规模为5.25万亿元,同比下降10.10%。

综上,马可波罗逆势募资、扩充产能的做法,无法令人信服。

值得一提的是,在招股书中,马可波罗曾提及,目前公司资金主要来源于两个方面——银行借款和内部积累。由于融资能力不足和融资渠道较为单一,缺乏与公司发展相匹配的资金支持,因此亟需扩宽融资渠道,提升资金实力。

从这个角度来看,马可波罗此番IPO,主要还是奔着资本市场的钱去的,只是找了一个“扩充产能”的由头,试图以此叩开上市的大门。

针对募资扩充产能、业绩下滑以及IPO过会等情况,源媒汇向马可波罗方面发去问询邮件,截至发稿未获回复。

责任编辑:王若云