炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

作者:苏杭

出品:全球财说

2019年官宣离开京东方并逐渐淡出公众视野的王东升,因一单IPO重回关注焦点。

近日,西安奕斯伟材料科技股份有限公司(以下简称“西安奕材”)科创板IPO获受理,保荐机构为中信证券。

尽管科创板允许存在未弥补亏损、未盈利企业上市,但作为“科八条”后首家谋上市的未盈利企业,西安奕材打破“冰点”的背后仍体现了公司对自身业务和市场地位的自信。

01

12英寸硅片新星

王东升的第二个梦想

从某些方面来看,西安奕材确实足够资格拥有这样的自信。

西安奕材专注于12英寸硅片的研发、生产和销售。基于截至2024年三季度末产能和2023年月均出货量统计,公司均为中国大陆最大的12英寸硅片厂商,相应产能和月均出货量同期全球占比分别约为7%和4%。

硅片作为芯片生产的基础,2023年晶圆制造材料市场规模中,硅片占比约3成,是晶圆制造耗用最大的材料。而12英寸是目前量产硅片中最大的尺寸,因此又被形象地称为“大硅片”。

硅片的“大”不只体现在尺寸的增长,相应带来的,因为尺寸增加,单片硅片上能分割出的裸片(晶圆经过切割测试后没有经过封装的芯片)数量也成倍增长,而晶圆生产需要光刻、刻蚀、沉积、离子注入、清洗、研磨等复杂步骤,生产相同的晶圆所需的步骤在不同尺寸的硅片上又是几乎相同的,因此越大尺寸的晶圆,经过相同步骤后生产出的裸片数量越多,相当于单个裸片的生产成本越低,因此生产过程越复杂,价格越高的芯片,越倾向于用更大尺寸的硅片生产。

随着下游消费电子、智能汽车等应用的增加,硅片市场预计将随之增长。据QYResearch,2023年全球半导体硅片市场销售额达到了163.77亿美元,预计2030年将达到252.78亿美元,年复合增长率(CAGR)为8.07%(2024-2030)。

按硅片数量统计,2023年全球半导体硅片总销量为2.14亿片,其中12英寸硅片销量为8400万片、8英寸半导体硅片销量为5900万片、小尺寸硅片为7085万片,其中12英寸硅片份额预计将由2023年的39.23%增长到2030年的49.86%。

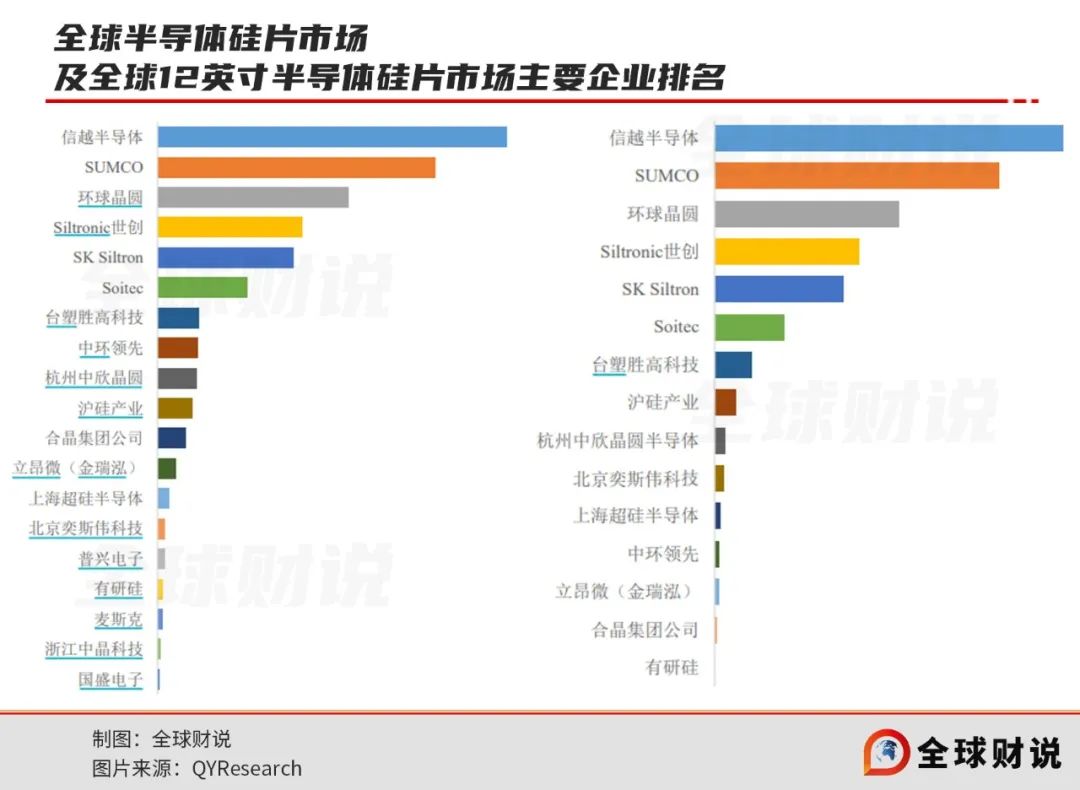

目前,全球硅片市场由头部的5家企业牢牢把控近八成的市场,包括两家日企:信越半导体、SUMCO;台企环球晶圆;德国世创Siltronic以及韩国SK集团旗下的SK Siltron。五大厂商的12英寸硅片2023年全球合计出货占比更超过85%。

中国市场在过去几年变化较快,2023年市场规模为33.79亿美元,约占全球的20.63%,预计2030年将达到58.67亿美元,届时全球占比将达到23.21%。

2010年,有研硅承接国家科研任务建成了1条1万片/月的中试线,但并未产业化。

2015年,上海新升承接国家重大“02专项”,后于2018年完成10万片/月的量产线建设,首次实现规模化量产。

2017年,先后收购上海新升、新傲科技、Okmetic三家子公司后,沪硅产业(688126. SH)12英寸半导体硅片取得突破性进展,上海新升成为国内首家实现12英寸硅片规模化量产的企业。

但国内市场目前也仍以上述国际巨头为主,国产厂商占比较小,因此国产替代空间较大。

也是在这样的背景下,2019年,刚刚从京东方退休的王东升,在友人“‘屏’做得差不多了,‘芯’你也做一做吧”的劝说下,转身投入了芯片行业。

2020年,王东升加盟存续分立前的“北京奕斯伟科技有限公司”(“北京奕斯伟科技”)。两次存续分立后,北京奕斯伟科技作为存续主体更名并于2020年4月迁址西安,同步更名为“西安奕斯伟材料科技有限公司”,即西安奕材前身。

彼时奕斯伟科技海外收购受挫,正计划着走自主孵化路线。2019年3月至7月,鉴于北京奕斯伟科技的芯片与方案、12英寸硅片等业务资金需求,北京奕斯伟科技引入天津博思、北京芯动能基金、三行资本等多家投资者以货币5.05亿元增资35.95%,实施A轮融资。

2019年7月,王东升加入后,凭借公司及个人号召力先后吸引了50多家机构或基金共进行了4轮融资,总额达到115亿元,2023年5月CII轮融资投前估值达177.05亿元。

在京东方交班后的一次采访中,王东升表示人生中有三个梦想,第一个是将京东方交给下一代,打造一个千亿美元的伟大企业;第二个梦想是,如果有机会,在第四次产业革命的大方向和国家需要的领域,再创一个京东方;第三个梦想,在他看来,第五次产业革命会发生在太空,他希望能够有生之年,乘坐中国制造的飞行器往返火星,在火星上退休。

现在,王东升似乎即将开始实现第二个梦想。

02

王东升再切入高投资行业

不过截至目前,王东升的第一个梦想只能算实现了一半。

2019年5月的新一届董事会换届选举中,王东升提请不再参与下一届董事提名,正式交棒给接班人陈炎顺。

2019年至2023年,京东方资产增长了23%达到了4191.87亿元,营业收入增长了50%至1745.43亿元,但无论是资产还是营收,距离千亿美元(1千亿美元约合人民币7300.2亿人民币)均尚有距离,净利润更是仅有3.70亿元。

从一家快倒闭的电子厂,到全球排名前列的显示面板企业,京东方为此投入了数以千亿计的资本,利润水平和股东回报却低得始终令市场诟病。数据显示,上市23年以来,京东方A累计融资总额922.07亿元,累计分红总额203.71亿元,分红融资比仅为0.22。

王东升也曾在采访中表示,在股东回报方面确实做得不够,“对投资者来说,中小股东的确收益少。如果我们更灵活,对中小股东的回报就会好一些。但如果我们灵活了,可能也无法专注做显示了。”

此次切入芯片行业,西安奕材会重走京东方的老路吗?毋庸置疑的是,硅片也是高投入重资产行业。

尽管有了百亿投资,但报告期内,西安奕材的长期借款仍由2021年的0增长至2024年三季度末的60.83亿元,资产负债率也由2021年的11.14%一路攀升至2024年三季度末的49.60%。

大笔借款主要是为了新建产能。

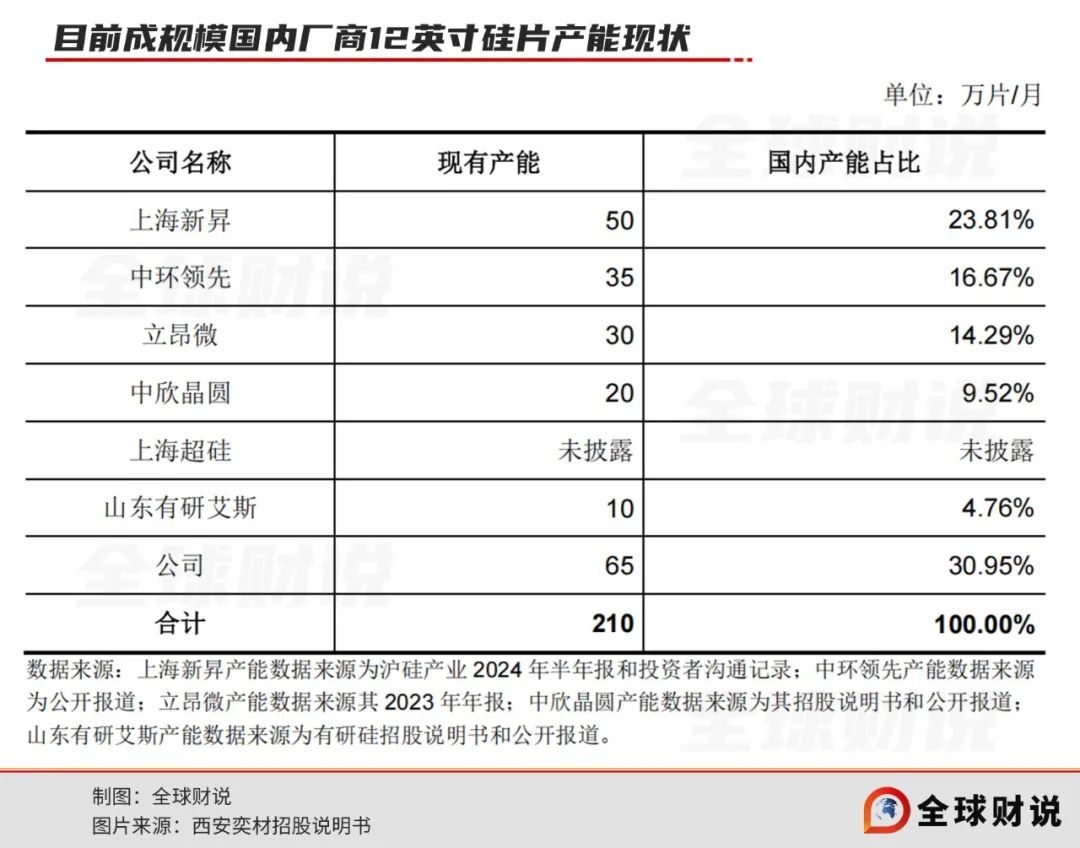

招股书显示,西安奕材50万片/月产能的第一工厂于2023年达产,总投资额高达110亿元,目前产能已提升至60万片/月以上,本次发行上市募投项目50万片/月产能第二工厂总投资额125亿元,2024年首期5万片/月产能已投产,计划2026年达产。

至于投资回报方面,据半导体行业协会SEMI数据,受终端需求疲软和宏观经济的影响,2023年全球半导体硅片市场规模约为123亿美元,同比下降11.5%,2019-2023 CAGR为2.6%。2024年,受5G通信、人工智能等终端市场驱动,全球半导体硅片市场有望复苏,预计将达到131亿美元,同比增长6.5%,但尚未恢复至2022年水平。

从2012年以来的全球半导体硅片市场规模起伏来看,硅片行业的周期性也十分明显,国内市场的高增长性更多由于行业处于起步阶段。

此外,截至2024年三季度末,中国大陆已有超过50座(含外资晶圆厂)12英寸晶圆厂量产运行,预计到2026年底中国大陆12英寸晶圆厂量产数量将超过70座,产能将超过300万片/月,约占届时全球12英寸晶圆厂产能的1/3。

SEMI预测,2025年全球12英寸硅片需求达到920万片/月。

目前,全球半导体硅片厂商积极扩产。根据Knometa Research数据,尽管目前国际主要半导体硅片企业均已启动扩产计划,但预计产能长期仍无法完全满足全球范围内芯片制造企业对半导体硅片的增量需求。

无疑,这样的预测是对于半导体硅片行业而言,是利好。但是,曾经的显示面板同为周期性的行业,在国产面板大爆发前也曾一度是被日韩垄断、壁垒很高的行业。

03

测试片销往台积电

正片导入存在不确定性

回归至基础面,目前西安奕材的收入中,测试片占比仍高。

2021年-2023年及2024年1-9月,西安奕材分别实现营业收入2.08亿元、10.55亿元、14.74亿元及14.34亿元;净利润分别为-5.21亿元、-5.33亿元、-6.83亿元及-5.89亿元。

其中测试片占比分别为91.41%、46.17%、49.79%及45.77%,至今居高不下,仍为第一大收入来源。

据招股书介绍,公司硅片根据用途可分为正片和测试片。测试片用于晶圆厂对产线设备工艺环境的调试和检测,并不直接用于晶圆制造。

12英寸硅片下游行业集中度高,新进入者需要经历供应商准入、测试片认证、正片认证三个主要阶段方能获取正片量产订单,周期一般1-2年甚至更长,高单价正片收入方能开始逐步放量。

截至2024年9月末,公司已向180余家客户送样,其中中国大陆客户近130家,中国台湾及境外客户50余家;已通过验证的测试片超过330款,量产正片超过50款,其中中国大陆客户正片已量产40余款,中国台湾及境外客户正片已量产近10款。

目前公司正片已进入客户D、美光科技、日本铠侠等全球战略级客户,测试片几乎覆盖了全球所有一线晶圆厂客户。

值得注意的是,招股书显示,2022年开始全球最大的晶圆代工厂商客户D也进入公司前五大客户行列。而众所周知,全球最大的晶圆代工厂为台积电。目前,公司向客户D销售的主要是测试片(外延片),2022年、2023年及2024年前三季度销售收入分别为6875.90万元、1.67亿元及1.11亿元。

实际上,由于前期投入较大,引入新供应商周期较长,晶圆厂在确定硅片供应商后轻易不会更换,并用长期合同将其锁定,2021年全球硅片龙头企业SUMCO曾表示,该公司2026财年之前的产能已全部被长期合同覆盖。因此西安奕材作为“后来者”能否顺利导入正片仍存在较大的不确定性。

与此同时,重资产模式产能转固导致报告期各期固定成本较高,毛利率较低。报告期内,考虑存货跌价准备转销等因素后,西安奕材主营业务毛利率分别为-100.67%、9.85%、0.66%和3.89%,其中测试片毛利率更是“稳定的低”。

从最新价格来看,西安奕材的抛光片平均单价为367.99元/片,测试片为272.61元/片,价格差距较大,故毛利率较低。

值得注意的是,西安奕材所产硅片价格持续下滑,以占比较大抛光片为例,2021年至2024年前九月的价格分别为410.23元/片、479.89元/片、445.92元/片、367.99元/片,跌幅较大。

受价格波动的影响,报告期各期直接影响损益的存货跌价 损失分别为9806.30万元、2.67亿元、3.32亿元和1.87亿元,占营业收入比例分别为47.15%、25.31%、22.52%和13.04%。

对于价格波动,西安奕材将原因归结为半导体行业周期性及产能爬坡。西安奕材亦在招股书中表示,在波动的半导体周期中快速提升收入、释放规模效应、覆盖高额固定成本是公司实现盈利的最大挑战。并称,2026年或2027年可实现合并报表盈利。

但是,实现盈利的前提亦较为苛刻,“若2026年不达预期,假设2027年各品类产品单价与2026年一致,根据2027年的折旧摊销、单位成本以及期间费用预测,当2027年月均出货量超过110万片/月,外延片销量占比仅需达到10%即可实现合并报表盈利。”

在半导体硅片扩产风潮渐起、大行业周期起伏较大等多重未知下,西安奕材能否顺利登陆资本市场?王东升的第二梦想能否实现?《全球财说》将持续关注。