金吾财讯 | 近日,中央金融办、证监会、财政部等六个部门联合印发了《关于推动中长期资金入市工作的实施方案》(以下简称《方案》),进一步明确长期资金对资本市场的支持。相较于2024年9月出台的《关于推动中长期资金入市的指导意见》,本次出台的《方案》给出了许多硬性指标,来督促保险、基金公司等企业实现“长钱长投”推动资金实质性进入市场,形成增量。

其中,证监会主席吴清在国新办发布会上表示,《方案》明确未来三年公募基金持有A股流通市值每年至少增长10%。对于商业保险资金,力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。该消息也一度提振股市情绪,带动港a两市指数早盘走高。

当前政策对险资入市给出了较为硬性的规定,要求险资更好、更坚决地发挥稳定资本市场的作用。对于险资企业而言,这也是优化资产负债管理,提升投资收益的选择。同时,《方案》提出对国有保险公司的经营绩效实行三年以上的长期考核,也使保险公司在投资周期、长期配置方面具有更大的裁量权,以此更好地充当市场上的“耐心资本”。

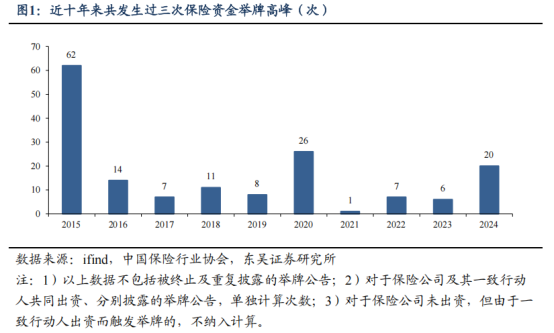

事实上,在本次《方案》落地前,诸如险资等长线资金便已积极响应政策号召,加速针对上市公司的长线投资动作。2024年全年累计发生险资举牌20次,超过2021年—2023年三年的累计数额,成为近10年又一次险资举牌高峰期。而根据民生证券统计,截至2025年1月18日,平安系险资年内对H股银行股举牌两次,合计增持H股银行14亿港元。

从过往标的的选择上来看,险资青睐的被举牌公司大多都集中于电力及公用事业、银行、房地产、交通运输等偏成熟的行业。且为了资金安全考虑,在标的选择时也更偏好央国企、聚焦盈利能力和分红能力较强的公司。这种风格与自2024年以来的“红利股”风格类似。随着本次落地的《方案》提出的强制性要求,AH两市的高股息资产在未来或许会受到更多资金关注。

对于保险企业来说,对上市公司股票的投资也并非纯粹的“政治任务”,而是险资实现稳健收益、谋求长期增长的某种必然。随着国内长端利率的持续下行,仅依靠固定投资收益对于险资来说已经越来越难以覆盖负债端,最终权益类资产投资的增加,优化其资产配置结构,对于险资整体的投资收益水平提升,都是有必要的。只是随着权益类资产的增多,险资对投资波动的把控能力要求也在提高,险资对权益市场的波动也会变得更为敏感。

而对于市场而言,险资的入市仅仅是本次《方案》中提出的中长期资金支持的一环。除了险资以外,包括社保基金、基本养老保险、企业年金、公募资金等长线资金来源,均有望成为权益市场的增量资金来源。随着中长期资金持续流入,资本市场稳定性将逐步增强,市场能够得到的预期回报,或许也会焕然一新。