高盛在伦敦举行了第33届年度全球战略会议,有300多名客户亲自参加,还有更多的客户在线参加。在会议期间,公司调查了听众对宏观经济的观点和看法。以下为智通财经APP整理的参会投资者的见解和高盛的观点。

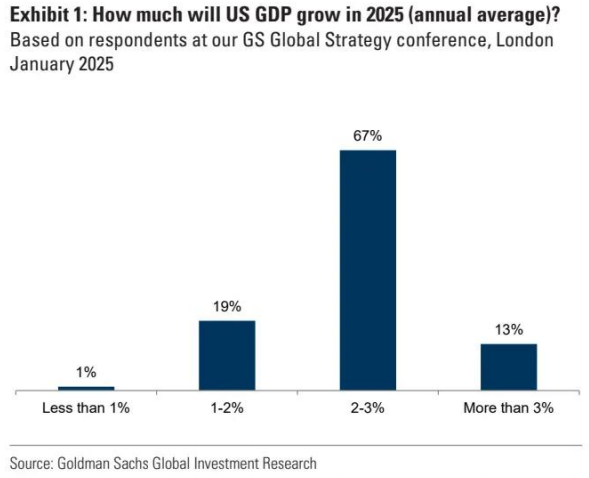

Q1:2025年美国GDP将增长多少(年均)?

80%的客户预计今年美国GDP增长将超过2%。没有人预计会出现衰退,只有1%的客户预计美国GDP增长将低于1%。这与2024年和2023年形成鲜明对比,当时分别有27%和57%的人预计会出现衰退。这种乐观情绪可能是由于最近积极的劳动力市场数据。今天,在2025年的总统就职日,美国经济正处于健康增长和逐步反通胀的甜蜜点。高盛估计第四季度实际GDP增长了2.6%。

高盛的经济学家预计,2025年美国GDP将增长2.6%,高于2.1%的普遍预期和对中期潜在增长率约2.0%的估计。高盛仍然比其他人更有信心,认为2025年个人实际可支配收入将稳步增长,部分原因是对商业投资的强劲预测。话虽如此,该行并没有像过去两年的大部分时间那样远高于共识,因为其他预测者变得更加乐观,因为数据持续走强,而且在某些情况下,对特朗普议程的增长积极方面抱有很高的期望。

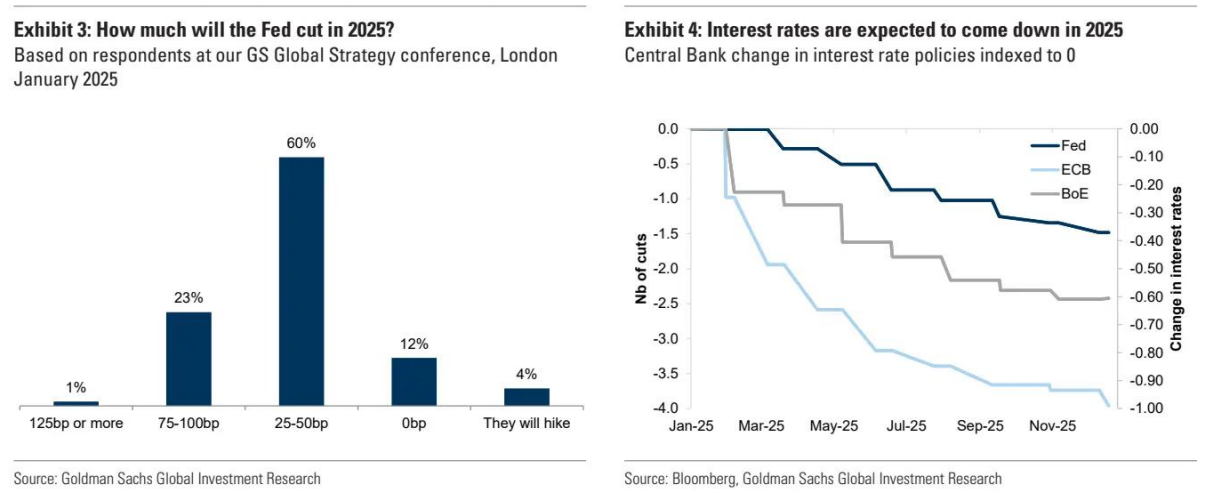

Q2:2025年美联储将降息多少?

60%的客户预计今年会有一到两次降息,23%的客户预计会有三到四次降息。几乎没有人预计会有五次或更多的降息,但有16%的客户持相反观点,他们预计不会降息,甚至加息。这与市场相对吻合。事实上,加权平均值表明,与会者预计将降息50个基点,或两次降息,这或多或少符合2025年降息37个基点的市场定价(相当于降息1.5次)。

高盛观点:高盛的经济学家对美国货币政策前景的两个方面充满信心:A)在1月份的FOMC会议上不会降息;B)短期内不会有实质性的加息风险。除此之外,前景不明朗,因为考虑到持续的反通胀,降息看起来是合理的,但鉴于实体经济的强劲,降息似乎不是必要的。然而,我们强烈认为,在概率加权的基础上,市场定价过于鹰派。我们的基准预测是,今年(6月和12月)将两次降息25个基点,然后在2026年降息一次,最终利率为3.5-3.75%。但这一预测的风险总体上倾向于下行,一方面是因为联邦公开市场委员会可能会在6月之前决定降息,即使经济表现良好,另一方面是因为联邦公开市场委员会可能会在经济数据或风险情绪急剧恶化的情况下(虽然可能性不大,但远非遥远)大幅降息

Q3:欧洲央行今年将降息多少?

大约一半的受访者预计2025年将降息100个基点。民意调查的加权平均值也表明将降息4次,与市场预期一致。当前疲软的经济环境,加上特朗普关税和通胀下降带来的风险,可能会导致进一步的政策宽松。此外,一些欧洲央行官员主张降息50个基点。

高盛观点:该行经济学家预计欧洲央行将继续以连续25个基点的步骤降低存款利率,到7月份达到1.75%,这是行长拉加德概述的中性区间的低端。风险是双重的:如果通胀强于预期,那么在4月份放缓至季度增速并暂停降息是可行的;相反,如果经济活动和就业数据更弱,降息50个基点仍是可能的,尽管在第一季度似乎不太可能。总体而言,在概率调整的基础上,我们的预测仍略低于市场定价。

Q4:英国央行今年将降息多少?

当我们问及英国时,有很多不确定性和不同的结果。大多数人预计英国央行今年将降息两次,约60%的人认为将降息三次或更多。平均而言,市场普遍认为降息75个基点,这或多或少与市场预期相符。这表明,虽然结果与市场定价一致,但英国存在很大的不确定性。

高盛观点:我们的经济学家认为,尽管英国国债遭到抛售,英国央行仍有可能在2月份降息25个基点。我们认为,在其他条件相同的情况下,较高的长期利率会对经济增长和通胀前景造成压力,这应该要求英国央行更多(而不是更少)降息。一些人辩称,英镑走软减轻了这种拖累,并标志着人们对英国资产失去了更广泛的信心。然而,在贸易加权的基础上,英镑只是温和地走弱,这表明迄今为止对货币疲软的担忧有限。

Q5:美国新政府的政策将如何影响美国和世界其他地区?

大多数与会者认为,美国新政府的政策将对美国和世界其他地区产生不同的影响。具体而言,68%的人认为这些政策将对美国有利。然而,只有16%的人认为他们将对世界其他地区产生积极影响。这表明全球前景更具挑战性。

高盛观点:我们的经济学家预测了三个关键领域可能出现的政策变化。首先,他们预计对中国进口商品和汽车加征关税将使实际关税提高3-4个百分点。其次,他们预计收紧政策将使净移民人数降至每年75万,略低于新冠疫情前每年100万的平均水平。第三,他们预计将延长即将到期的2017年减税措施,并增加适度的减税措施

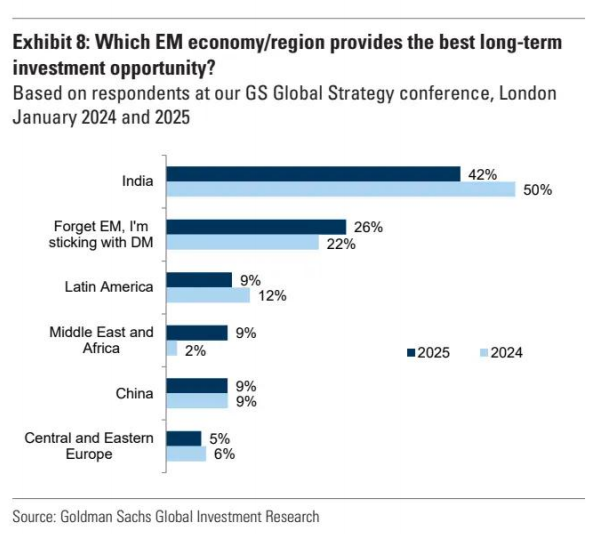

Q6:哪个新兴市场经济体/地区提供了最佳的长期投资机会?

印度连续第二年被视为最佳的长期投资机会。得票率为42%,略低于去年的50%。印度将自己定位为中国的主要制造业替代品,经济学家预测其2025财年和2026财年的实际GDP增长率为6.3%。拉丁美洲的前景并不乐观,只有9%的与会者预计该地区的表现将超过其他新兴市场,低于去年的12%。大约四分之一的与会者认为,新兴市场总体政策的不确定性仍然是一个令人担忧的问题,他们认为发达市场仍然是最好的投资机会。

高盛观点:经济学家认为,最大的新兴市场经济体可能在近期放缓,包括所有金砖国家经济体(尤其是巴西和俄罗斯)。然而,他们预计一些经历了大幅宏观经济调整和/或军事冲突的新兴市场(包括阿根廷、埃及、以色列和沙特阿拉伯)将出现反弹。面对更具挑战性的外部背景和即将到来的关税不确定性,高盛的新兴市场股票分析师认为,国内微观基本面强劲、相对不受外部风险影响、且有支持性当地政策的新兴市场股市,最有可能表现出色。在亚洲,中国和东盟国内股市可能领跑,印度股市应保持稳定。在中东欧地区,高盛更倾向于投资防御性的中东和北非市场,并预计南非将继续表现优于中东欧市场。

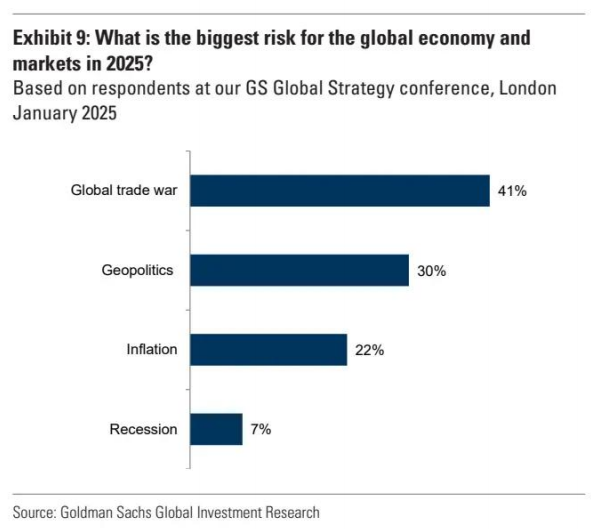

Q7:2025年全球经济和市场面临的最大风险是什么?

参会者称,全球贸易战是全球经济和市场面临的最大风险,41%的受访者表达了这种担忧。由于关税预期上升和特朗普当选后贸易政策不确定性指数飙升,这种担忧加剧了。30%的与会者认为地缘政治风险仍然是第二大担忧(低于去年的一半以上)。中东持续的紧张局势、俄乌冲突的紧张局势继续引起投资者的焦虑。此外,大约20%的与会者现在认为通货膨胀的复苏是最大的风险(高于去年的15%)。这一增长可能受到美国强劲的劳动力市场数据和最近能源价格反弹的推动。

高盛观点:地缘政治和政治事件是投资组合的关键风险,但它们尤其难以定位——时机和市场影响往往难以预测,尤其是前者。考虑到地缘政治事件在时机上的挑战,以及由于潜在的非常不同的风险驱动因素和潜在的宏观环境而导致的异质性,高盛的资产配置团队认为,强劲的投资组合构建和多元化是投资者的第一道防线。到2025年,他们将保持适度的风险偏好,专注于资产多元化和选择性尾部风险对冲。