周三(1月29日)欧洲时段,光刻机巨头阿斯麦发布了2024年第四季度及全年业绩报告。

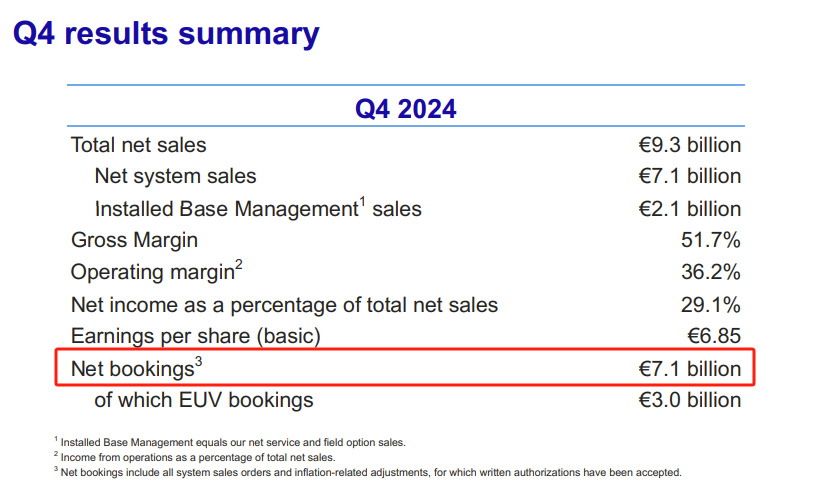

报告显示,阿斯麦去年第四季度净销售额达到92.63亿欧元,高于市场预期的90.7亿欧元,毛利率51.7%,净利润26.93亿欧元,高于26.4亿欧元的预期,每股收益6.85欧元。

其中订单需求的一个关键指标——新增订单金额为70.88亿欧元,较第三季度的26.33亿欧元增长了169%,分析师原本预期为39.9亿欧元。

需要指出的是,上一次新增订单金额达到这一高度还是在2023年的第四季度,当时为92亿欧元。报告还显示,新增订单金额中EUV的订单金额为30亿欧元。

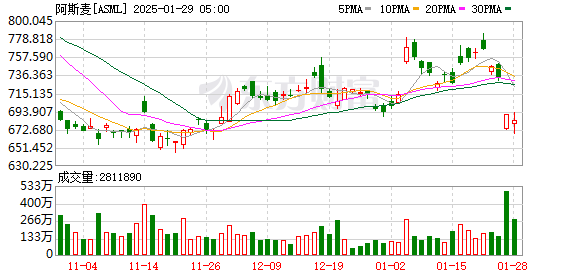

受财报利好的影响,在荷兰交易的阿斯麦股票涨超10%,报每股715欧元;阿斯麦美股夜盘涨超9.3%,报每股747美元。

阿斯麦首席执行官傅恪礼(Christophe Fouquet)在财报视频中表示:“人工智能是明显的驱动因素。我们坚信AI将为半导体行业带来更多机遇。”

近期,多家美国科技巨头已承诺将继续投资人工智能基建。上周五,Meta首席执行官扎克伯格宣布今年计划投入最多650亿美元。阿斯麦可能会从中受益。

先前,软银集团、OpenAI和甲骨文还宣布成立一家名为“Stargate”(星际之门) 的合资企业,初始投资为1000亿美元,打造“史上最大的AI基础设施投资项目”。

不过,阿斯麦股价在本周也遭受到了DeepSeek的冲击,这家中国初创公司推出的R1模型令人印象深刻,其极高的性价比导致美股科技和半导体板块损失惨重。

傅恪礼对DeepSeek的出现发表了积极的评价,他预计这一发展将推动半导体的更多需求,而不是更少。他还提到,业界围绕DeepSeek有“很多讨论”,但公司尚未听到有客户询问影响。

傅恪礼指出,“人工智能成本降低可能意味着应用范围扩大。应用范围扩大意味着随着时间的推移需求将增加。我们认为这是芯片需求增加的机会。”

晨星首席股票策略师Michael Field评论道,阿斯麦第四季度的业绩证明了该公司并非“估值过高”或“自吹自擂”。他补充道,阿斯麦是晨星在欧洲的AI首选。

Field表示:“我们确实认为这些数字支持了我们的投资观点,实际上,我们认为该股的价值应该更接近850欧元——考虑到过去几周的回调,这为投资者提供了一个很好的机会。”