核心:

一、公司是谁?——新能源电池界的“技术狂人”

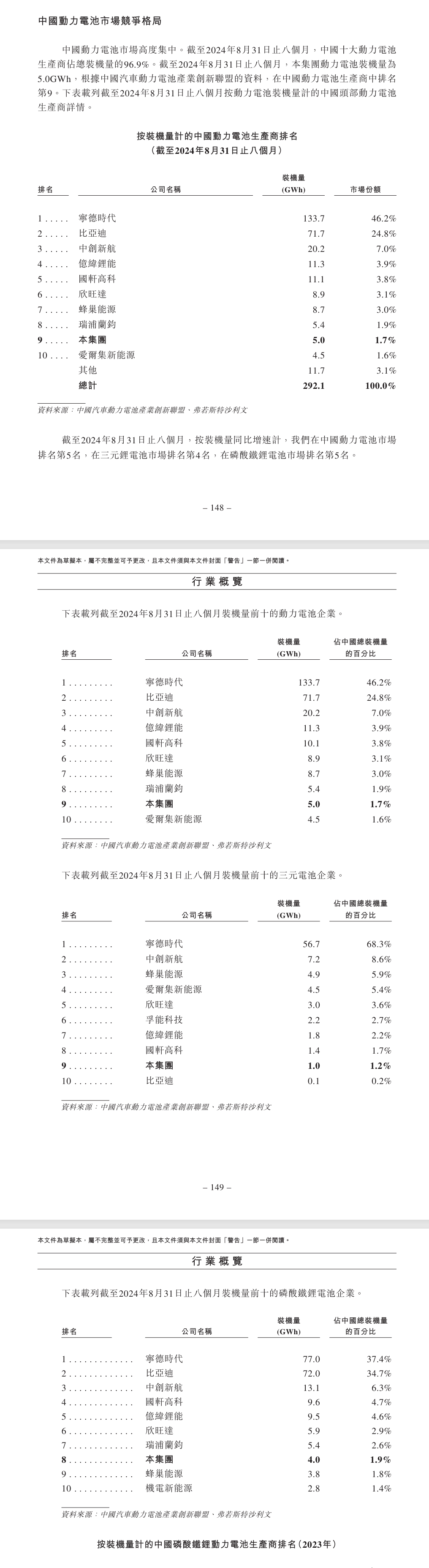

正力新能就像新能源领域的“心脏专家”,专为电动车、储能设备甚至飞机船舶造“动力心脏”。2019年成立,短短5年已挤进国内动力电池装机量前十(2024年前8个月排名第9),市场份额1.7%。虽然份额还不大,但增速凶猛——收入三年翻两倍,2023年营收超41亿,被业内称为“独角兽”。

核心优势:

技术多面手:覆盖纯电、混动、增程式车型,既有便宜的磷酸铁锂电池,也有高性能的三元锂电池。

独家黑科技:

乾坤电池:7分钟快充70%,坏了还能单颗维修,不用换整包。

骐龙电池:电量170度,国内乘用车最大,续航焦虑终结者。

航空电池:15分钟充80%,拿下航天级质量认证,瞄准低空经济。

研发天团:超1000人团队,1/4是硕士博士,手握2000+专利,连政府都找他们合作钠电池项目。

一句话定位:用汽车级的可靠+航天级的技术,造更聪明耐用的电池。

二、钱赚得多,为啥还亏钱?——烧钱搞技术的代价

收入猛涨:

2021年15亿 → 2022年33亿 → 2023年41.6亿,年增速66.6%。

2024年前8个月收入28.6亿,同比增33.6%。

亏损真相:

2022年巨亏17.2亿:被大客户“暴雷”坑惨(拖欠货款+库存减值),直接损失超10亿;同时关停南京、东莞工厂,设备报废再亏2.6亿。

2023年止血:亏5.9亿,靠销量增长和成本控制;2024年前8个月亏1亿,经营回暖。

亏钱背后逻辑:

疯狂研发:每年砸2-4亿搞技术,2023年研发费4.24亿(占收入10%),押注半固态电池等未来技术。

原材料过山车:2022年锂价暴涨,电池成本飙升;2023年锂价暴跌,产品被迫降价。

扩张阵痛:建新厂、买设备,产能还没完全释放。

用户评价:像“烧钱搞科技的创业公司”,短期亏钱换长期技术壁垒。

三、老板是谁?——福耀系大佬的二次创业

曹芳(66岁):

实业派大佬:在福耀玻璃干了27年,从销售做到董事副总,2016年转型新能源创业。

资本操盘手:通过风投布局产业链,主导收购丰田合资公司,擅长资源整合。

陈继程博士(53岁):

技术狂人:清华+法国顶尖商学院EMBA,香港大学博士,2024年

江苏正力新能电池技术股份有限公司是一家专注新能源电池的中国企业,简单说就是给电动车、储能设备甚至飞机船舶造"心脏"的。2016年起家,现在已经是国内动力电池装机量前十选手(2024年前8个月排第9名),市场占有率1.7%。老板团队有汽车零部件行业基因,特别懂车企需求,所以产品既安全又能帮车企省钱。

公司起源与股权变化

2019年成立:由曹女士、陈博士联合江苏塔菲尔(一家动力电池制造商)共同创立。

2020年股权变动:成为江苏塔菲尔的全资子公司。

2021年业务重组:从江苏塔菲尔独立,收购其业务,开启自主发展。

2024年改制:公司从“有限公司”升级为“股份有限公司”,并完成B轮融资10亿元。

发展里程碑

生产基地扩张

2021年:常熟正力新能基地(一期)投产。

2022年:常熟银河基地(一期)投产,正力新能二期2023年跟进。

产能布局:三大基地支撑电池量产,聚焦动力电池和储能产品。

技术突破与产品创新

2023年:

推出“三高一快”航空电池(高能量、高安全、长寿命、快充)。

发布“乾坤系列”电动车电池包。

2024年:

推出“骐龙系列”电动车电池包,主打性价比。

电芯获国际认证(UL1642、UL1973),打入全球市场。

荣誉与认证

行业第一:中国首家获航空航天质量认证(AS9100D)的电池企业。

奖项加持:SNEC储能展卓越奖、CNAS实验室认证,技术实力受认可。

质量管理:通过IEC、GB/T等多项国内外标准认证。

资本动作

2022年A轮融资:狂揽24亿元,跻身独角兽企业(估值超10亿美元)。

2024年B轮融资:再融10亿元,加速研发和扩产。

核心战略

研发为先:推行“5-3-1”策略(5年技术储备、3年产品开发、1年量产),押注未来技术。

市场导向:产品覆盖电动车、航空、储能三大领域,满足多元需求。

质量背书:通过严苛认证,建立“高可靠”品牌形象。

一句话总结:正力新能从江苏塔菲尔子公司独立后,靠技术突破和资本助力快速崛起,成为动力电池领域的“独角兽”,手握航空、储能、电动车三大王牌,目标是做中国版“特斯拉电池供应商”。

为什么要收购?

解决“自己人打架”问题:

新中源创投(公司大股东之一)原本持有新中源丰田50%股权,而新中源丰田的业务(汽车电池)和正力新能存在潜在竞争。

通过收购,把新中源丰田变成“自家人”,避免内部竞争,统一业务方向。

绑定丰田大腿:

收购后,丰田系公司(丰田汽车、丰田电池等)仍持有新中源丰田50%股权,确保长期合作,稳固供应链。

花了多少钱?怎么付的?

总代价33亿元:

现金支付:4.96亿元。

股份抵账:新中源创投以每股7.63元的价格,认购正力新能新增股份,抵充28亿元。

定价依据:参考独立机构对新中源丰田的估值(截至2023年6月)和上半年利润分红。

收购后的股权结构

正力新能:持股50%(绝对控制权)。

丰田系:丰田汽车(35%)、丰田电池(10%)、丰田中国(5%),合计50%。

实际控制:正力新能与丰田共同管理,但正力主导经营。

新中源丰田是干啥的?

核心业务:生产汽车用的锂电池和镍氢电池包,客户主要是丰田。

技术背书:有丰田的技术支持和订单保障,属于优质资产。

为什么这次收购很重要?

战略补强:补足正力新能在汽车电池领域的产能和技术,尤其是绑定丰田供应链。

财务影响:

新中源丰田成为正力新能的重要联营公司,其利润将按持股比例计入正力财报。

交易金额33亿属于“重大交易”,需符合上市规则披露要求。

一句话总结:正力新能花33亿买下合资公司控股权,既消灭内部竞争,又抱紧丰田大腿,为冲击汽车电池市场加码。

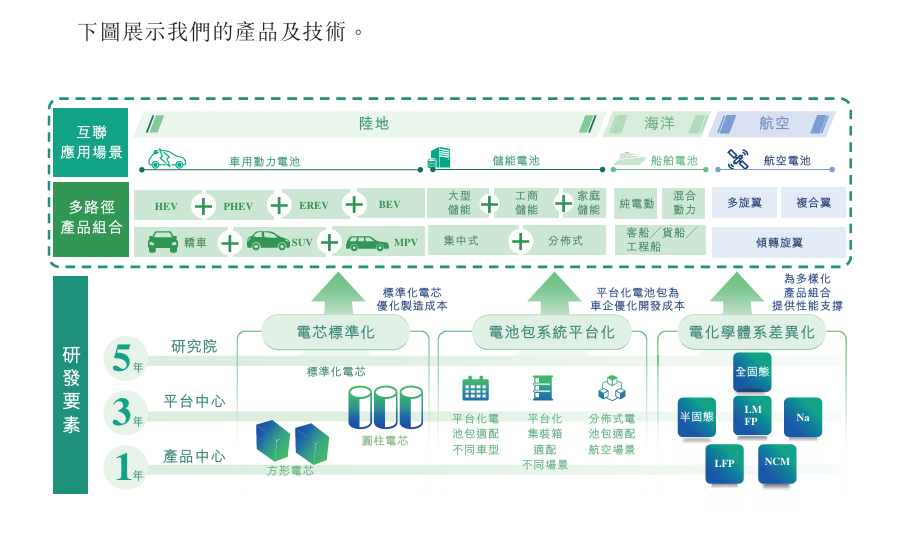

我们强在哪?

技术多面手

电动车电池全覆盖:纯电/混动/增程式车型都能适配,既有高续航的磷酸铁锂电池(充电快、成本低),也有高性能的三元锂电池

独家黑科技:

"乾坤电池"7分钟快充70%(类似手机快充)还能单颗维修

"骐龙电池"电量超大(170度电,国内乘用车最大)

航空电池拿到航天级质量认证,15分钟充80%

研发实力硬核

超1000人研发团队,1/4是硕士博士

手握2000+专利,政府都找我们做钠电池项目

提前布局未来技术:半固态/全固态电池已在研发

灵活生产省钱

像乐高一样智能调整生产线,能快速切换不同电池类型生产,帮车企省开发成本

市场表现亮眼

磷酸铁锂电池增速2023年全国第一

不仅是车企伙伴,储能、船舶、无人机电池都在拓展

刚拿到航空质量管理认证,瞄准低空经济新风口

一句话总结:

从电动车到储能、从陆地到天空,我们用汽车级的可靠+航天级的技术,造更聪明耐用的电池。虽然现在市场份额还不大(1.7%),但增速凶猛,正在冲刺资本市场!

(注:原文中专业术语如"NCM/LFP"简化为三元锂/磷酸铁锂,"装机量"转化为市场份额表述,技术参数保留关键数字并用类比说明)

我们主要服务新能源汽车行业,合作对象都是行业内的顶尖企业。我们的电池产品主要卖给电动车制造商,客户包括大型国有企业(如一汽红旗、广汽传祺)、新兴电动车品牌(如零跑汽车、上汽通用五菱)和国际知名车企。比如在零跑汽车的纯电动车和上汽通用的插电混动车型中,我们占据了这些车型电池供应的一半以上。同时我们也与德业股份合作储能电池,并尝试进入飞机、轮船等新领域。

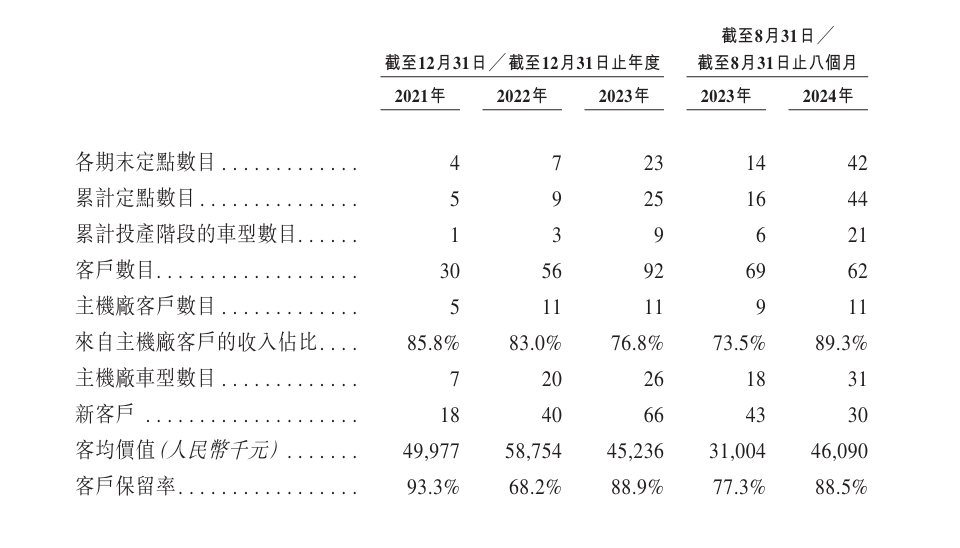

关于客户合作情况:

头部客户占比高:最大客户占公司收入比例从2021年的55%逐年下降到2024年的26%,前五大客户贡献收入占比保持在77%-90%之间,说明我们深度绑定行业龙头企业。

合作规模快速扩大:合作项目数量从2021年的4个猛增到2024年的42个,投产车型从1款增加到21款,显示出业务扩张速度很快。

客户稳定性较好:除了2022年因某大客户变动导致保留率短暂下跌到68%,其他年份客户保留率都在88%以上,说明多数客户会持续合作。

价格波动影响显著:

2022年因电池原材料涨价,我们产品均价从0.69元/Wh涨到0.86元/Wh,带动客户平均贡献收入达5880万元。

2023年原材料降价(如磷酸铁锂)导致均价跌至0.57元/Wh,加上储能客户采购量较小,客户平均收入降至4520万元。

2024年前八个月基本保持稳定,客户平均贡献约4610万元。

需要特别注意的风险是:电动车芯片等关键部件的供应问题可能会通过影响车企客户,间接波及我们的业务。

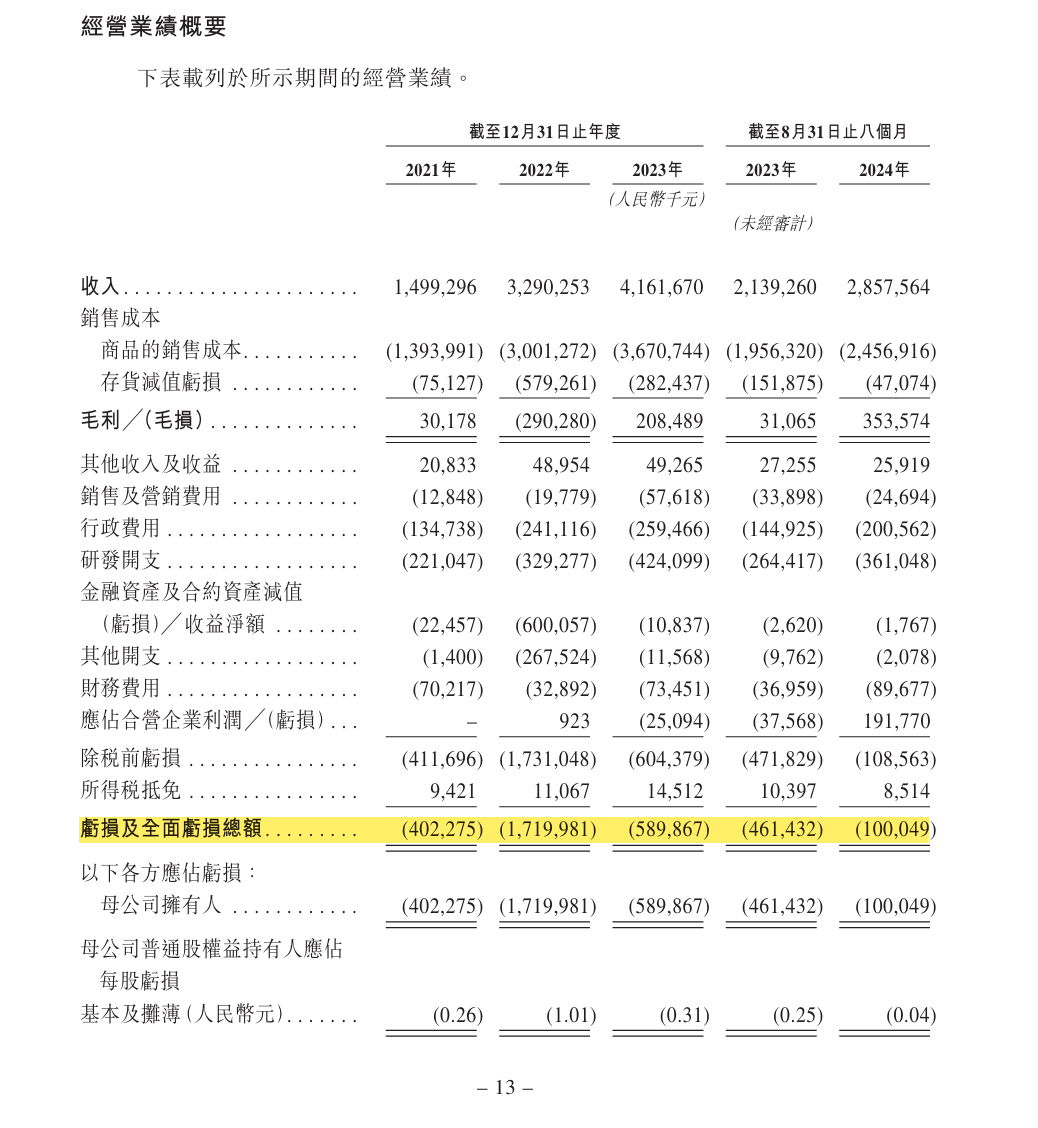

招股书里的财务数据表明,在 2021 年到 2023 年期间,正力新能的营业收入分别是 14.99 亿元、32.90 亿元、41.62 亿元,收入呈现出增长的态势。然而,公司在这几年一直处于亏损状态,2021 年亏损 4.02 亿元,2022年亏损 17.2 亿元,2023 年亏损 5.9 亿元。

赚钱能力:公司近三年卖产品的收入增长挺快,2021年赚了约15亿元,2022年猛增到近33亿元,2023年继续涨到约41.6亿元。

亏损情况:但公司这几年一直没盈利,反而在亏钱。2021年亏了4亿元,2022年亏得最多,达到17.2亿元,好在2023年亏损大幅减少到5.9亿元。

钱越赚越多,但前两年亏得厉害,最近一年亏得少了,可能经营在慢慢好转。

1、收入增长快

钱越赚越多:2021年收入约15亿元,2022年猛涨到近33亿元,2023年再涨到约41.6亿元,平均每年增长66.6%。

2024年势头不减:2023年前8个月收入约21.4亿元,2024年同期涨到28.6亿元,增幅33.6%。

原因:主要是动力电池卖得越来越好。

2、成本压力大

成本跟着销量涨:生产电池的原材料和人工成本越来越高,2021年成本约14.7亿元,2023年涨到近39.5亿元。

但亏库存少了:2022年因为客户X事件导致库存大减值(亏了5.79亿),但2023年库存减值减少(只亏2.82亿),缓解了部分成本压力。

3、大客户暴雷,损失惨重

客户X赖账不还钱:2022年,大客户X因经营问题长期拖欠货款,公司被迫停止供货。

直接损失超10亿:客户X事件导致公司2022年应收账款坏账6亿元、库存减值4.2亿元,加上南京工厂设备减值2亿元,总损失超10亿元。

销量腰斩:三元电池销量从2022年的2.9GWh(收入26.3亿)暴跌到2023年的1.5GWh(收入14.5亿)。

4、关厂搬家,一次性亏钱

生产线大调整:2022年底关闭南京工厂,2023年初关闭东莞工厂,集中搬到常熟新厂。

关厂代价高:南京和东莞工厂的设备闲置报废,导致2022年物业、厂房减值2.67亿元。

5、亏损触底反弹

2022年最惨:亏损从2021年的4亿元暴增到17.2亿元,主要因客户X事件和关厂损失。

2023年好转:亏损降到5.9亿元,靠销量增长和成本控制(比如库存减值减少)。

2024年继续改善:前8个月亏损从4.6亿降到1亿,经营效率提升。

6、未来对策

开发新客户补缺口:2023年全力找新客户,但暂时没能完全填补客户X的订单损失。

加强风险管控:合作前严格审核客户信用,避免再踩雷。

一句话总结:公司收入三年翻两倍,但被大客户暴雷和关厂拖累,2022年巨亏17亿。2023年止血,亏损大幅减少,经营逐渐回归正轨。

亏了多少钱?

2021年:亏4亿

2022年:巨亏17.2亿(史上最惨)

2023年:亏5.9亿(止血成功)

2024年前8个月:亏1亿(持续好转)

为什么一直亏?

砸钱搞研发:每年研发投入2亿到4亿,比如2023年砸了4.24亿,占总收入的10%。

备注:虽然研发花钱多,但收入涨得更快,所以研发占比从14.7%降到10%左右。

拼命扩产能:建新厂、买设备花了大钱,但产量还没完全跟上。

定价不够狠:早期产品定价保守,赚得少。

被大客户坑惨:2022年客户X暴雷,直接导致当年亏损近17亿(占全年亏损大头)。

原材料坐过山车:电池材料价格忽高忽低,成本控制难。

研发的钱花哪儿了?

押注未来技术:比如“海空应用电池”(可能是飞机、船舶用的高端电池),但目前还没大规模卖钱。

技术护城河:公司认为必须持续投入研发,才能在未来竞争中不掉队。

2023年为啥亏少了?

客户X事件结束:2022年一次性损失10亿多,2023年不再背这个锅。

销量涨了:动力电池卖得更多,摊薄了成本。

学聪明了:调整产品定价策略,多卖利润更高的型号。

一句话总结:公司像“烧钱搞科技的创业公司”——前期疯狂投入研发和扩产,又遇上客户暴雷和材料涨价,导致连年亏损。但2023年后逐渐止血,亏损大幅减少,经营开始回归正轨。

原来的控制权结构

核心管理层:公司创始人曹女士和陈博士(两人一直共同决策),通过管理团队持股约48.56%。

财务投资者:外部投资机构持股约16.04%,此前与管理层签了合作协议,一起控制公司64.6%的投票权。

财务投资者要撤了

分手协议:财务投资者在完成某项重组(比如股权调整)后,决定不再和管理层合作,终止了之前的共同决策协议和投票权委托。

后果:他们不再参与公司重大决策,投票权全部回归管理层。

重组后的新控股格局

曹女士和陈博士成绝对老大:通过自己名下的多个公司(比如正力咨询、正力投资等),两人间接控制公司更多股权(具体比例未公开)。

关联公司抱团:这些关联公司(如南京淼德、正力壹号等)将成为控股股东群体,但实际决策权仍集中在曹、陈二人手里。

未来怎么决策?

继续绑在一起:只要曹、陈还持有公司股份,两人会按协议保持一致行动,所有重大决策共同拍板。

财务投资者变路人:他们只保留股份,但不再插手公司管理。

一句话总结:公司控制权从“管理层+外部资本”变成“创始人完全主导”,财务投资者退居二线,曹、陈通过关联公司牢牢掌握话语权。

曹芳是福耀玻璃创始人、“玻璃大王”曹德旺胞妹。

曹芳女士(66岁)——董事长转任执行董事

职业经历

福耀玻璃元老:1987-2014年在全球知名玻璃企业福耀玻璃干了27年,从销售经理一路做到董事兼副总。

连续创业者:

2013年创办风投公司新中源创投,专投科技项目。

2016年与陈博士成立正力投资,布局电动汽车核心部件。

现管两大板块:

2019年创立正力新能并任董事长,2024年转任执行董事。

同时兼任合资公司新中源丰田(合作方:丰田)董事长。

学历背景

2017年获北京大学EMBA(高级工商管理硕士)。

标签总结:

实业派大佬:从传统制造转型新能源,擅长资源整合。

资本操盘手:通过风投布局产业链,眼光精准。

陈继程博士(53岁)——技术型掌门人

职业经历

福耀玻璃技术高管:2003-2016年在福耀玻璃历任要职,主管技术与战略。

联合创业搭档:

2013年与曹女士创办新中源创投。

2016年共同创立正力投资,专注电动汽车技术投资。

正力新能操盘手:

2019年公司成立即任董事兼总经理,2024年转任执行董事,主抓技术研发。

学历背景

学霸人设:

本科:国防大学(原南京政治学院)经济管理。

硕士:清华EMBA + 法国INSEAD商学院EMBA(全球顶级商学院)。

博士:香港大学工商管理博士,2024年攻读北大材料与化工博士(第二个博士学位)。

科研硬实力:

2024年以共同作者身份在国际顶尖材料学期刊《AdvancedMaterials》发表论文。

标签总结:

技术狂人:横跨工商管理和材料科学,学术与产业双修。

跨界专家:从汽车玻璃到动力电池,始终专注技术转化。

一句话对比:

曹女士:资源整合高手,擅长资本运作和战略合作。

陈博士:技术大脑,主攻研发创新和学术背书。

共同点:都从福耀玻璃出走,联手打造新能源电池“独角兽”。

梁旺春先生(43岁)——首席财务官兼董事会秘书介绍:

职业经历

财务老将,扎根福耀玻璃15年:

2000年入行,从基层会计做起,在福建新福兴玻璃担任会计师4年。

2005年加入福耀玻璃体系,辗转福建、沈阳、天津等地子公司,历任工程玻璃、汽车玻璃板块的财务经理,一干就是15年。

实战经验:擅长制造业财务管理,熟悉工厂成本控制、供应链财务等。

2020年加入正力新能:

担任首席财务官(CFO),统管公司财务大权,同时兼任董事会秘书,负责对接资本市场。

专业资质——证书叠Buff

学历:2007年福州大学会计学本科毕业。

硬核证书:

高级会计师(2019年,天津人社局认证)。

非执业注册会计师(2018年,辽宁注协颁发,有证但不做审计)。

国际注册内部审计师(2018年,全球通用资格)。

美国注册管理会计师(2019年,CMA证书,管理会计领域顶尖认证)。

人物标签

制造业财务专家:从玻璃行业转战新能源,精通实体企业财务管理。

证书达人:集齐中外会计、审计、管理多领域证书,专业能力拉满。

资本推手:作为董秘,主导公司融资(如A轮24亿、B轮10亿)和上市筹备。

一句话总结:梁旺春是正力新能的“财务大管家”,既有制造业财务实战经验,又有国际证书背书,专治各种“花钱和找钱”的难题。

徐婧女士(39岁)——联席公司秘书介绍:

职业经历

财务出身,扎根福耀体系:

2007年入行,在广州福耀玻璃做会计,后调至北京、天津等地的福耀子公司,从会计一路升到财务主管,一干就是13年。

核心技能:制造业财务管理,擅长成本核算、报表编制。

2020年加入正力新能:

先任副首席财务官(协助管理财务),2024年10月升任联席公司秘书,负责公司法律合规、董事会事务等。

学历与证书

学历:

2007年东华理工大学财务管理本科。

2020年北京大学工商管理硕士(MBA)。

专业资格:

中级会计师(2021年,国家人社部认证)。

人物标签

从财务到法务的跨界者:从管钱到管合规,业务能力全面。

福耀系老将:深谙制造业财务细节,转战新能源后快速适应。

何咏雅女士——联席公司秘书介绍:

职业背景

企业管治专家:

现任香港中央证券发展有限公司董事总经理,专攻上市公司合规与治理。

兼任多家港股上市公司的公司秘书,负责法律文件、股东沟通、董事会运作等,经验超过25年。

专业资质

学历:2006年获香港理工大学公司治理硕士。

硬核头衔:

香港及英国特许公司治理公会资深会员(行业顶级认证)。

香港董事学会会员(精英高管圈层)。

持有香港公司治理公会执业资格(合规事务“执照”)。

人物标签

上市公司合规扛把子:专治港股IPO、年报披露、董事会流程等“疑难杂症”。

行业教母级人物:服务多家上市公司,人脉与经验双Buff加持。

联席秘书分工一句话总结:

徐婧:主内,熟悉公司业务,从财务转型合规,接地气。

何咏雅:主外,港股规则门儿清,专攻上市合规,高大上。

共同目标:确保公司合法合规,帮老板们“少踩坑、多赚钱”。

就在准备上市材料的前一个月(2024年7月),正力新能又拿到一笔“大钱”——10亿元B轮融资。这次的投资方包括自家大股东新中源创投、地方国资东南投控,以及能源巨头苏创等。

这意味着啥?

公司更值钱了:融资后估值冲到182亿元,比A轮时(估值约120亿)涨了50%,资本市场看好其技术实力。

上市前最后一搏:融资用途可能是为扩产、补现金流,让财报更好看,冲刺港股IPO时能定更高发行价。

绑定资源型股东:东南投控(地方国资)和苏创(能源企业)加入,未来拿政府订单、拓储能市场更有优势。

对比同行:

行业龙头宁德时代市值超万亿,正力新能目前估值不到200亿,属于“潜力股”。但增速快(三年收入翻两倍),技术有亮点(航空电池、超快充),资本愿意赌它成为下一个“宁王”。

一句话总结:上市前狂揽10亿,估值冲到182亿,正力新能离“电池巨头”梦又近一步。