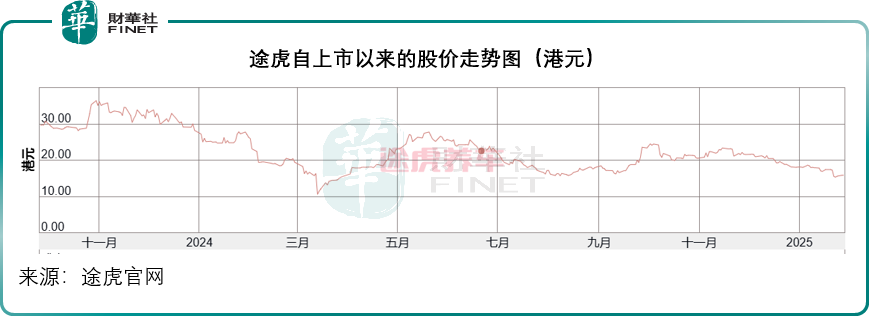

汽车售后服务龙头途虎(09690.HK)各项业务数据看来都处于行业领先,但是其股价在上市两个月到达35港元以上后,就未见大的起色,见下图,途虎当前股价为16.06港元,较其2023年9月上市时的招股价28.00港元折让约43%。

途虎上市后业绩显著改善

走过了疫情,并通过上市实现了股东权益的转化,途虎已于2023年实现扭亏为盈。对比于受疫情影响的2022年较低的基数,其2023年收入按年增长17.79%,至136.01亿元(单位人民币,下同);毛利率由2022年的19.66%提高至24.70%,主要得益于其汽车产品和服务业务的整体毛利率提升,以及利润率较高的加盟和广告业务扩张。扣减非持续性项目后的经调整EBITDA利润率从上年的-1.62%大幅提高至5.57%,经调整净利润率则由2022年的-4.78%提高至3.54%。

2024年上半年的业绩进一步提升,尽管收入增速较2023年有所放缓,但利润率表现方面仍有进一步的提升。

该公司的2024年上半年收入按年增长9.27%,至71.26亿元;毛利率由上年同期的24.20%提高至25.90%,其中主要的收入来源轮胎和底盘零部件业务毛利率按年提升1.54个百分点以及汽配龙业务毛利率按年提升1.59个百分点,抵消了汽车保养业务按年下降0.65个百分点、加盟和广告服务毛利率分别按年下降0.58个百分点和1.03个百分点的负面影响。

途虎的2024年上半年经调整EBITDA利润率由上年同期的5.39%上升至6.31%;经调整净利润率则由上年同期的3.28%上升至5.03%。

既然业绩已好转,养车后市场又如此具有增长潜力,途虎的股价为何就是上不去?

途虎的业务模式

途虎最开始做的是轮胎销售业务,也因此直到现在,依然为国内最大的轮胎零售商;其后成立物流中心,推出合作门店模式提供保养服务,开展从机油销售到底盘零部件销售服务,并持续扩张服务覆盖范围,到2017年推出汽车美容业务,为上游品牌合作方提供SaaS解决方案。2021年开始推出新能源动力电池及电桩维修业务,以迎合新能源汽车消费渐成主流的需求变化,于2022年成为国内最大的新能源动力电池及电桩维修第三方服务商。

到目前为止,途虎为车主提供的产品和服务包括轮胎和底盘零部件、汽车保养、汽车维修、汽车美容、汽车配件以及其他相关的安装服务,并为平台中的所有参与者提供广告、加盟及其他服务,包括广告服务和针对不同业务的SaaS解决方案。

此外,途虎的汽配龙是其满足门店网络内外汽车服务门店采购需求而建立的一个汽车零配件交易平台,途虎通过汽配龙提供两类服务:1)即时采购服务;2)撮合服务。

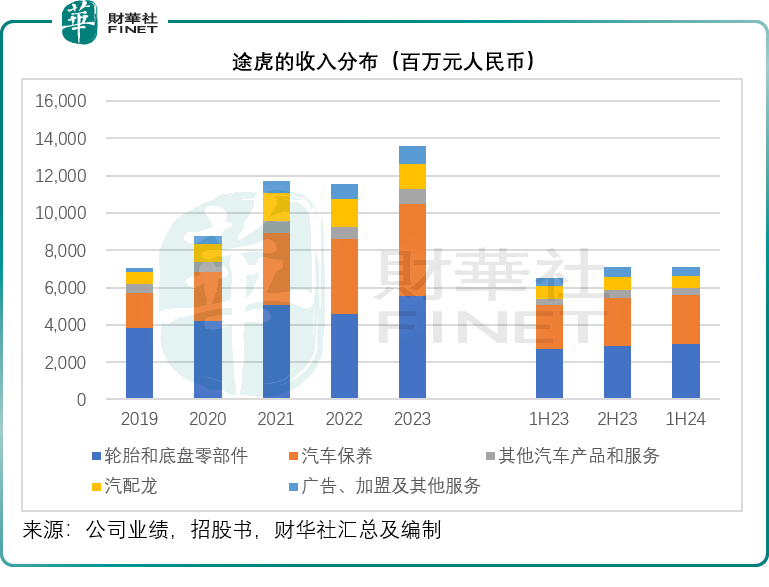

见下图,轮胎和底盘零部件业务是其最主要的收入来源,汽车保养则为增长迅速的新兴业务。

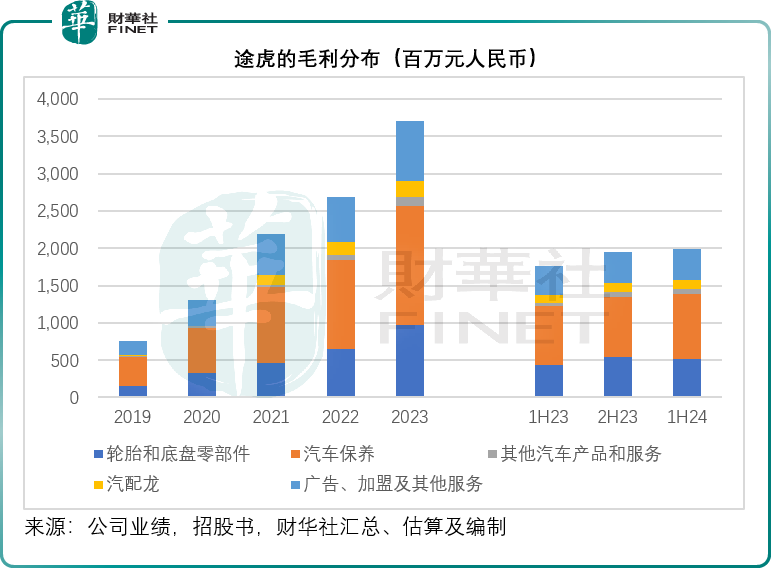

但是从毛利率来看,广告和加盟业务的毛利率最高,2024年上半年分别达到94.66%和88.56%,其次为汽车保养,毛利率达到32.88%,是其主要收入来源轮胎和底盘零部件业务毛利率17.53%的1.88倍,也因此从毛利的贡献来看,收入第二高的汽车保养业务和收入贡献相对较低的广告加盟服务业务更占优势。

尽管作为全国最大的轮胎零售商,但由于利润率不算太高,途虎的优势并未能得到有效的发挥。

然而,利润较高的汽车保养以及广告加盟等业务,却面临非常激烈的竞争,这是因为在流量为王的互联网时代,互联网巨头的入局令汽车后市场变得更加复杂。

流量争夺战

商务部国际贸易经济合作研究室的《2024年中国互联网养车市场发展报告》显示,2024年汽车后市场规模将达7.5万亿元,同比增长8.7%,而且还存在较大的发展空间。

但是,需要注意的是,养车市场的消费结构正在发生变化,智能化、网联化、新能源化进程加速。

从门店发展规模上来看,途虎养车、天猫养车、京东养车位列三家。2024年上半年,途虎的自营工场店为149家,加盟店则达到6,162家,覆盖全国几乎所有省级行政区的300多个地级市,更是覆盖了全国近1,700个县域地区,遥遥领先。该报告的数据显示,天猫养车和京东养车的门店数或分别为2500家和2200家,见下图。

诚然,途虎凭借覆盖面广的网络和专业的服务,处于领先优势,但是随着90后和00后等互联网一代车主群体的崛起,互联网引流模式或成主流。天猫和京东凭借自身的电商平台入口掌握了巨大的流量,线上引流到线下的趋势越来越明显,但与此同时,天猫、京东和途虎也开始拥抱流量巨头抖音,通过抖音更加灵活多元的营销方式,拓展第三方流量渠道。

只是,抖音或不再满足做流量中介,于2023年末,抖音旗下的懂车帝推出了线下的养车业务“懂懂养车”,突击进入线下养车服务。

这些互联网巨头的营销特长和流量优势,将加大途虎所面对的压力。

新能源汽车是机遇也是风险?

前文提到,途虎表示其已于2022年成为中国最大的新能源动力电池及电桩维修第三方服务商。随着新能源汽车消费渗透率的提升,途虎理应可从其这一优势布局中获得更大的发展空间。

但是在此处,途虎面对的可能不仅仅是互联网养车运营商的竞争,而是来自原厂商的竞争。特斯拉(TSLA.US)开创了自营门店的模式,“新势力”纷纷仿效,就连传统车厂比亚迪(01211.HK)也开始动摇其过去的全经销模式,开始构建自营店。

根据特斯拉的逻辑,其要赚的可不仅仅是卖车的收入,而是利润高得多、持续期长得多的软服务收入,这是其大力开发FSD、拓展储能业务,并参与到保险中介业务的原因,这售后服务市场要比卖硬件的重资产业务潜力更大。

另一方面,随着品牌竞争的加剧,各大新能源汽车品牌、高端智能车品牌,或进一步延展其售后服务,以支撑其品质和品牌独立性,包括延长车厂保障政策和扩大保障范围,提供更多的售后服务,以丰富和优化车主的体验。

途虎最主要的收入来源为面向车主,若汽车品牌均延长其自营专业化服务,途虎所面对的竞争将加剧。

结语

以旧换新政策的普及,将有利于刺激汽车消费,同时,新能源汽车的渗透率进一步上升,中国新能源汽车产业链的进一步完善,产能的持续扩张,促使车企进一步降低买车门槛(例如通过折扣、降价、促销优惠、融资优惠等)来刺激买车和换车需求。这有利于汽车售后服务市场的进一步扩容。

但是短期而言,汽车后市场的增长或受到压力。F6大数据研究院的报告显示,2024年汽车后市场累计产值及台次均同比下降1%,其中第4季产值和台次均不如上年同期,行业发展承压。维修和轮胎业务台次占比均提升接近1个百分点,挤占了保养业务的部分份额,而后者的利润更高。

由于门槛相对不高、行业高度分散、加上线上线下的互相导流趋势上升,途虎所面对的竞争将加剧,加上短期行业增长或受压,可能是途虎估值上不去的原因。