来源:申万宏源策略

一、春节假期重点事件验证:1. 特朗普对华加征额外10%关税,中国自有其应对。目前,特朗普2.0贸易摩擦进程预期差有限,但仍是灰犀牛,可能压制风险偏好。2. DeepSeek撼动全球AI市场:国内AI投资机会更受重视,AI应用想象空间进一步打开,海外AI长期故事未被根本破坏,结构性冲击客观存在(英伟达产业链短期受损,国内AI和AI应用环节受益)。3. 春节出行人数、春节档电影票房创新高。

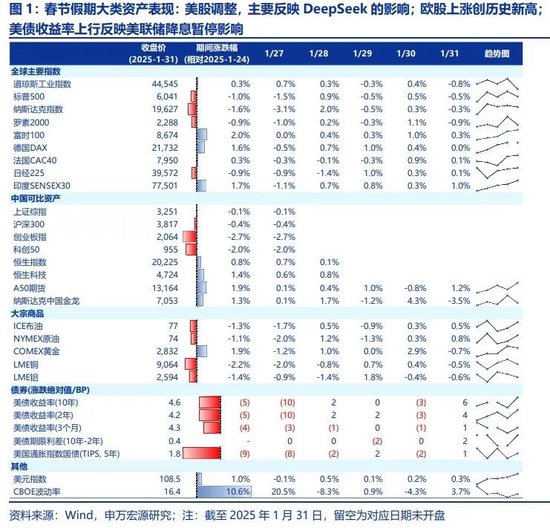

春节假期重点关注三方面事件验证:1. 2月1日,特朗普对进口自中国的商品在现有关税基础上加征10%的关税。同时,美国还将对进口自墨西哥、加拿大两国的商品加征25%的关税,其中对加拿大能源产品的加税幅度为10%。我们认为,中国自有其应对。特朗普2.0贸易摩擦的进程,基准情景已非常清晰:渐进加税,但加税节奏高度不确定。中美后续可能会有多轮交锋,美方的核心出发点是美国利益优先。对于股票市场而言,目前的贸易摩擦进程符合预期。但特朗普交易2.0的影响是灰犀牛,高额关税可能加剧2025年全球走向衰退的担忧;25年内A股盈利能力上行需要以中美没有剧烈贸易摩擦为前提。所以,加征关税的方向不变,加税进程不确定,也构成压制股市风险偏好的因素。另外,春节假期海外值得关注的事件还有:美国通胀和就业市场保持韧性,1月美联储降息如约暂停,欧央行延续降息进程,春节假期美元保持强势。

2. DeepSeek撼动全球AI市场,我们讨论4点影响:(1) DeepSeek在训练环节的创新优化符合AI产业发展方向,中国AI产业的投资机会的全球关注度提升。这可能是短期A股相对全球股市重要的Alpha线索。(2) ASIC芯片渗透进程可能加速,AI应用的发展可能加速。(3) 海外AI长期叙事未被破坏,DeepSeek的成功将加速全球AI发展优化进程,模型成本降低会加速应用落地,最终的算力用量仍有巨大增长空间。(4) 短期结构性冲击客观存在:英伟达产业链的预期出现明显扰动,短期美股快速反映,空头交易已经趋于拥挤。随着DeepSeek对美股科技龙头的影响快速反映,美股反弹可能很快出现。A股也需要经历消化拥挤交易的调整过程。

3. 国内消费服务恢复仍在兑现积极信号:春节出行人数、春节档电影票房创新高。

二、中期格局推演不变,目前仍难形成基本面趋势性改善的预期:1. 短期海外压力可控,但美对华关税逐步提升是既定方向,节奏存在诸多变数。2. 国内经济短期结构性改善,但无法外推,3-4月政策执行效果决定中期预期。3. 主题活跃的产业趋势基础:新产业趋势正凝聚共识,科技成长困境反转概率更高,一级市场困境反转同步演绎。

春节假期事件验证按部就班,中期格局推演不变,核心是基本面趋势性改善的预期难以形成:1. 短期就是海外压力担忧最容易缓和的窗口,但美对华关税逐步提升是既定方向,节奏存在诸多变数,美方决策将贯彻美国利益优先原则。叠加海外经济本就存在衰退担忧。短期出口韧性是无法外推的。2. 国内经济短期结构性改善,春节消费服务继续向长期趋势回归,但后续改善的持续性,还是依赖中国经济新增长点的确立。3-4月主要矛盾切换,政策执行和效果将决定中期预期走向。3. 主题活跃既有资金供需基础,也有产业趋势基础。年初以来,交易性资金始终是决定A股走向和风格特征的边际资金。这使得A股总体热度和主题热度保持同步。而主题活跃的产业趋势基础在于,新经济产业趋势正在凝聚共识(国内AI和机器人都是重要的产业趋势,春节期间都有催化)。科技成长困境反转,不依赖于宏观强假设,25年内兑现概率更高。创投一级市场困境反转与A股科技股同步,一二级市场联动,本身也会强化主题性机会演绎。

核心观点不变:春季只是有机会的震荡市,主要机会仍来自于主题保持高活跃。看中期,25H2提前抢跑26年总体基本面拐点的行情是牛市起手式。

三、DeepSeek提供新的主题线索,春节后将快速演绎,国内AI产业链、AI应用受益,而英伟达产业链短期有一定调整压力。继续看好主题性机会占优,国内AI算力和应用、人形机器人、低空经济都可能有新一轮创新高行情。25年一季报期临近,供需格局改善率先验证的方向也有望占优,重点关注动力电池,创新药和CXO。

春节出行链和电影票房超预期,但出行链和影视院线的投资机会主要是博弈假期窗口,假期后再上涨的动力不足。顺周期资产(周期股 + 消费核心资产),短期有特朗普2.0贸易摩擦的利空,中期展望高度依赖于3-4月政策执行和效果,目前还不是关键窗口期。

我们继续看好,春季交易性资金主导,主题维持高活跃。DeepSeek提供了新的主题线索,春节后可能快速演绎。国内AI产业链、AI应用受益,而英伟达产业链短期有一定调整压力。人形机器人、低空经济也在凝聚共识,维持推荐。

另外,25年一季报期临近,供需格局短期能够验证改善的方向依然稀缺,可能率先表现。重点关注新能车动力电池,创新药和CXO。

风险提示:海外经济衰退超预期,国内经济复苏不及预期

责任编辑:王若云