这只“河豚”的重量有2100吨,外表由8920块铜板组成,完全按照河豚等比例放大,河豚塔长90米,宽44米,高62米,距离地面大约有15层楼这么高。

河豚有剧毒,却是美食之冠,东坡先生曾感慨“值得一死”。这似乎暗合了大起大落的光伏,属于勇敢者的游戏。

透过铜像远眺,江苏省扬中市尽收眼底。这座人口仅30万的长江岛城、天下河豚之乡,竟然是全国县域经济中唯一拥有完整光伏产业链的县市,孕育出众多知名的光伏制造企业。这里不仅是“中国光伏教父”施正荣博士的故乡,也是硅料巨头大全能源集团的所在地,同样也是本文主角——美科股份的发祥地。

蛇年伊始,深交所网站公布了一则消息:江苏美科太阳能科技股份有限公司(简称:美科股份)主动要求撤回注册申请文件,证监会决定终止其公开发行股票并在创业板上市注册程序。这意味着A股上市进程中仅存的光伏主材企业——美科股份,历经近3年的漫长等待,也终未能敌过行业周期挑战以及上市新政的影响,从此告一段落。

公司回应称,此次IPO撤回,是基于对海内外资本市场环境和公司自身发展战略需求的深入分析后作出的战略性自主决策。公司会以坚定的信心,继续推进全球化经营工作和资本市场其他计划。

业内人士分析指出,美科股份撤回创业板IPO,或与其选择的上市标准有关:美科股份选择的是第二套标准,即预计市值不低于15亿元,最近一年净利润为正、且营业收入不低于4亿元。

2024年是光伏周期底部,全行业盈利承压,保持全年盈利的光伏主材企业寥寥无几。若需要满足上市发行条件,则最快也要看2025年年报出具以后、即2026年能否再于A股发行。

但是从长远来看,A股IPO市场目前的政策环境和融资金额也不如以往。随着全球降息潮的逐步推进,海外资本市场的吸引力逐渐显现,反而更适合那些全球化布局的企业。鉴于美科股份近年来积极推行全球化战略已经取得初步成效,选择在境外上市,或将更有利于公司发展。

01

行业佼佼者上市难的背后:光伏企业的双重困境!

2024年,光伏企业IPO普遍遇阻,其背后是相关企业在困境中为了全行业的明天,而不得不做出的牺牲与让步。

纵观资本市场,“827新政”以来,监管部门鼓励上市公司进行兼并收购,减少上市公司数量,提高上市公司质量。在此背景下,国内A股新上市公司数量已连续四个季度下降。

据赶碳号统计,2024年A股市场共有361家公司终止IPO,创历史新高。其中,科创板75家、沪主板79家、深主板55家、创业板152家,创业板受理的IPO项目中,超过八成已终止。

而在光伏板块,与2022-2023年的火热行情相反,2024年全年沪深两市已有15家光伏企业宣告终止IPO,尚在排队的企业已不足20家。2024年内仅有艾罗能源、永臻科技、拉普拉斯3家光伏企业在上交所成功完成上市发行,合计募资金额仅43亿元,在深交所则没有一家光伏企业能够成功上市。

在产业方面,当下时值本轮周期底部,全球光伏行业经历阶段性调整,产能过剩问题凸显,行业整体盈利能力承压。然而,不畏浮云遮望眼,推动行业尽快走出低谷,已经从共识转变为共同行动。最近以来,光伏去产能以及高质量自律发展初见成效,光伏主材各环节价格企稳并小幅反弹,欧洲组件市场价格得到一定修复。

根据国际能源署数据,预计2030年中国光伏市场累计装机规模将达到1500GW,全球累计装机规模将突破5000GW——这意味着在未来5年内,全球新增装机规模将增长3倍!

如今,无论是决策层还是监管层,无论是光伏人还是投资者,对于光伏已经有了全新的认知:从资本市场的宠儿、连年高增长的“现金牛”好生意,到业绩狂飙的光环褪色;从“三头在外”到“中国名片”再到当下新一轮的“大航海时代”,光伏从业者一路劈波斩浪,愈挫愈勇,愈战愈强。这,或许正是光伏行业的本来面貌——在具有强周期属性的这个行业,短期内的业绩增长并非衡量企业实力的唯一标准。

笔者通过调研发现,即使在没有二级市场融资支持的背景下,2020-2023年期间,美科股份依靠自我造血能力,仍然实现了产能、出货量和业绩的翻倍增长。

02

回首976天闯关路,美科股份是一家怎样的企业?

2022年6月7日,美科股份向深交所提交招股书并获受理;

2022年12月12日,历时六个月即通过上市委会议;

2023年11月10日,排队等待一年提交IPO注册资料;

2025年2月7日,排队等待注册,IPO注册终止。

作为截至目前最后一批终止IPO的企业,美科股份坚持到了最后,这也从侧面体现了监管层对其发展潜力的认可。

“美科是由改革开放后首批民营企业家领导的企业,公司风格务实诚信,行业口碑很好”,一位业内人士表示。

数据显示,美科股份近年来发展迅速,市场份额持续增长,硅片产能规模位居光伏行业专业化厂商前五,显示出公司的优良质地。

根据招股说明书,截至2023年末,公司已建成约56GW单晶拉棒产能和48GW切片产能,公司已规划建设超过80GW单晶拉棒和切片产能(全部产能可兼容制造P/N型以及182mm及以上尺寸硅片产品);下游客户覆盖通威股份、正泰集团、爱旭股份、天合光能、中润光能、捷泰科技等国内外光伏行业领先企业。截至2024年2月末,公司已签订并正在执行的2024年“锁量不锁价”的硅片销售长单合计超过70GW,已覆盖公司2024年的预计硅片出货量。

在产品结构方面,2023年度,美科股份的大尺寸单晶硅片销量占比约为99.60%。在硅片厚度方面,公司积极研发金刚线切割和薄片化硅片制造工艺,可生产厚度范围为110~150μm的单晶硅片产品,覆盖市场上所有主流规格的硅片制造。2023年度,公司150μm及以下片厚单晶硅片产品销量占比约为97.85%,处于行业先进水平。

在研发能力方面,美科股份承担的国家科技部重点研发计划“可再生能源技术”重点专项——“基于低成本颗粒硅连续直拉单晶(CCZ)硅技术的高效太阳电池应用示范”,为中国光伏产业的全产业链自主可控做出了显著贡献。

赶碳号注意到,近几年美科股份的业绩实现了快速增长。2021年度、2022年度和2023年度,美科股份分别实现营业收入36.12亿元、129.00亿元和125.52亿元,其中,2023年营业收入规模是2021年的3.5倍之多。

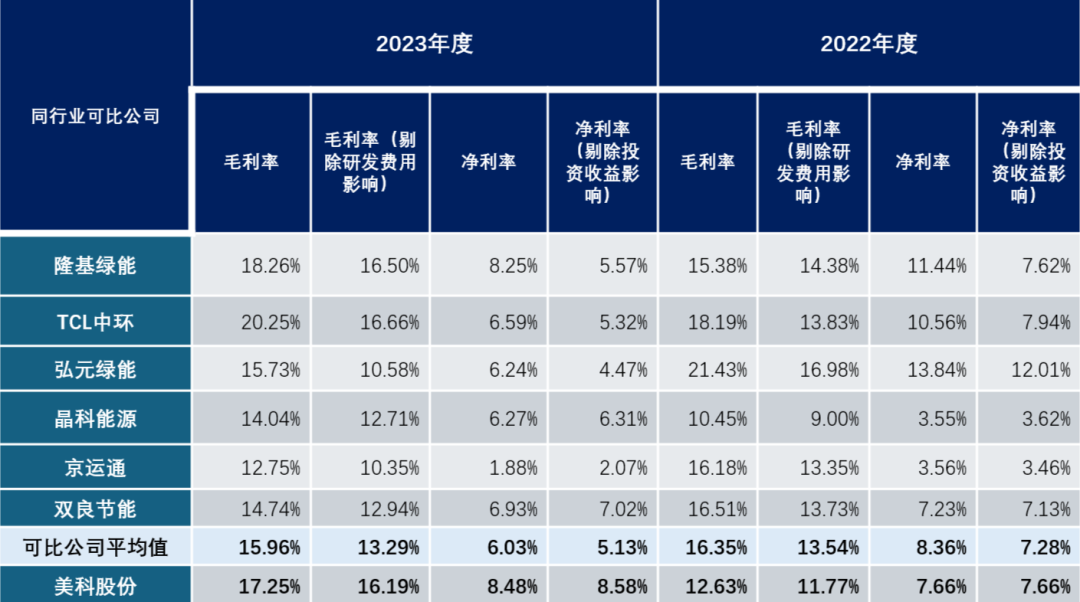

尽管2023年的营业收入相较于上年略有下降,但在激烈的行业价格竞争中,美科股份的毛利率却保持了稳健的上升势头。赶碳号计算发现,2023年美科股份毛利率(剔除研发费用核算口径不同)以及净利率(剔除投资收益影响)均实现了较快速的增长,且在行业中具备较强竞争力。这一数据的背后,是硅片制造企业成本控制能力的体现,也是行业下行周期内平抑成本和价格波动冲击的关键所在。

赶碳号根据公开信息整理

03

变道港股?

赶碳号注意到,近期港股上市制度迎来了重大调整,且有多家中国大陆光伏企业——如青海丽豪、钧达股份纷纷抛出赴港IPO的计划。

2024年4月,国务院在《关于加强监管防范风险推动资本市场高质量发展的若干意见》中指出,要进一步全面深化改革开放,拓宽企业境外上市的融资渠道,提升境外上市备案管理的效率和质量,同时加强在开放条件下的监管能力建设,深化国际证券监管合作,以推动国内企业更好地融入全球资本市场。

同月,中国证监会在《资本市场服务科技企业高水平发展的十六项措施》中提出,支持科技型企业依法依规境外上市,落实好境外上市备案管理制度,更好支持科技型企业境外上市融资发展。

据了解,港股上市进程一般分为递表(递交上市申请)、备案、聆讯、路演、招股、挂牌上市等阶段。对比A股,港股上市流程相对较快,主要体现在各环节反馈迅速,各个环节需要花费的时间相对可控,企业通常6-12个月即可走完全部上市流程。在此预期下,企业可以更好地掌握上市的时间、规划发展路径,能够在可预期时间内进一步提升公司的资本实力。上市后,港股市场的突破性、便利性和快速性,能够为有志于全球化战略布局的光伏企业提供更加丰富的融资渠道和提升国际影响力。

将全球化战略作为2025年核心战略的美科股份,未来发展究竟如何,赶碳号将持续关注。

编审及统稿:侦碳