2025年1月20日,幻方量化旗下AI公司DeepSeek(深度求索)推出了DeepSeek-R1模型,这个模型的性能能和OpenAI最先进的GPT-4o模型相提并论,但训练成本却只是GPT-4o的几十分之一。这事儿一出,华尔街那些原本被炒得高高在上的大型科技股就受到了质疑,大家都开始琢磨,这些股票的价值是不是真的有那么高。

其中,最核心的问题在于,中国的大模型似乎不需要庞大的算力,而是通过算法的更新迭代,就能试炼出性能卓越的开源模型,那么现阶段科技巨头们庞大的AI基建投资是否有此必要,而这些大笔的开支或更多投入AI芯片的采购上。

财华社留意到,自1月20日以来,AI芯片供不应求的英伟达(NVDA.US),市值已累计蒸发13.84%,有能力量产最尖端芯片的台积电(TSM.US)则累跌3.52%;AI芯片上游的光刻机供应商阿斯麦(ASML.US)累跌3.29%。

谷歌(GOOG.US)和美国超微公司(AMD.US)均于2月4日公布了截至2024年12月末止第4季业绩,均实现强劲增长,但是华尔街却并不买账,在其公布业绩后的盘后交易时段,谷歌-C跌7.27%,谷歌-A(GOOGL.US)跌7.57%,AMD盘后更大跌8.84%,似乎正印证高估值的动摇。

AMD业绩创新高,但数据中心收入低于预期

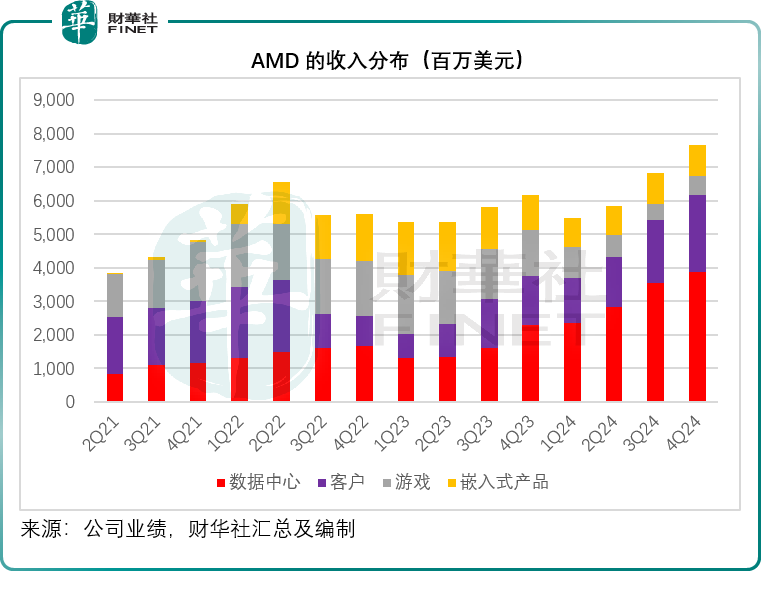

截至2024年12月28日止的2024年第4季,AMD的收入按年增长24.16%,至76.58亿美元,创下纪录新高,其中数据中心分部收入按年大增69.11%,至38.59亿美元,同时客户业务收入按年增长58.32%,至23.13亿美元,抵消了游戏和嵌入式产品季度收入分别按年下降58.85%和12.68%的负面影响。

该公司的第4季经调整毛利率按年提升了3.27个百分点,至54.06%,主要得益于利润率较高的数据中心业务贡献增加以及客户业务的利润率提高。

AMD的季度经调整净利润按年增长42.27%,至17.77亿美元;每股摊薄后净利润为1.09美元,较上年同期的0.77美元高出41.56%。

全年来看,AMD的年度收入按年增长13.69%,至257.85亿美元,经调整净利润则按年增长25.99%,至54.20亿美元,每股摊薄后利润为3.31美元,较2023年的2.65美元高出24.91%。

从第4季业绩表现来看,AMD的业绩均高于市场预期,例如其季度总收入为76.6亿美元,而路透社的数据显示市场预期的是75.3亿美元;AMD的2024年第4季经调整每股盈利为1.09美元,而市场预期的是1.08美元。

让华尔街感到不舒服的是AMD的数据中心业务,该业务分部反映的是AMD要追赶英伟达的AI芯片业务,其季度收入及利润增长强劲,利润率也有提升,但是低于市场预期,这一落差正是拖累其绩后股价表现的直接原因。

2024年第4季,AMD的数据中心收入为38.59亿美元,但是分析师普遍预期的是41.4亿美元;全年来看,AMD的数据中心分部收入按年增长94%,至126亿美元。公司CEO“苏妈”苏姿丰在业绩会上透露,有50亿美元的收入来自用于AI的Instinct GPU。

对于未来,“苏妈”预计2025年其所有业务的需求环境都将得到提升,推动其数据中心和客户业务的强劲增长,而其游戏和嵌入式业务有望实现适度增长。因此,她相信AMD的收入和每股盈利可实现强劲的双位数增长。

她认为,最近宣布的重大人工智能基础设施投资(如特朗普宣布的“星际之门”),以及DeepSeek和艾伦研究所(Allen Institute)的最新模型突破,都突显了AI创新在从硅到算法到模型、系统和应用等各个层面的惊人速度。所以她认为这对于AMD来说都是增长机遇,并认为未来几年的年收入将达到数百亿美元。

另外,“苏妈”强调会在未来继续加速软件投资,向开源社区添加资源,或期望从软件方面形成能与同行媲美的竞争力。

谷歌:巨额资本开支让人不安?

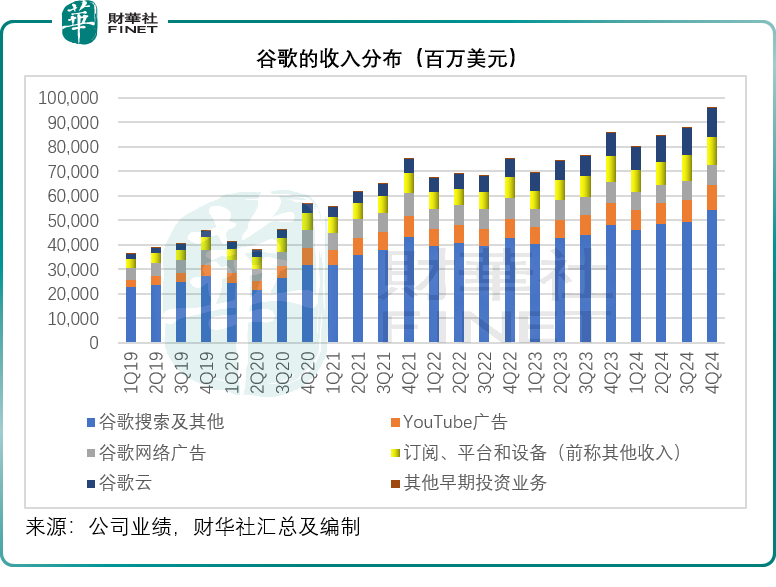

2024年第4季,谷歌录得收入964.69亿美元,按年增长11.77%,稍低于市场预期的965.6亿美元。其中谷歌广告收入按年增长10.60%,至724.61亿美元,谷歌云季度收入按年增长30.06%,至119.55亿美元,但低于市场预期的121.9亿美元。

季度净利润按年增长28.27%,至265.36亿美元,每股摊薄后盈利为2.15美元,较上年同期高出31.10%,高于市场预期的2.13美元。

季度经营溢利按年增长30.70%,至309.72亿美元;季度经营利润率为32.11%,按年提升了4.65个百分点,但按季下降0.2个百分点。

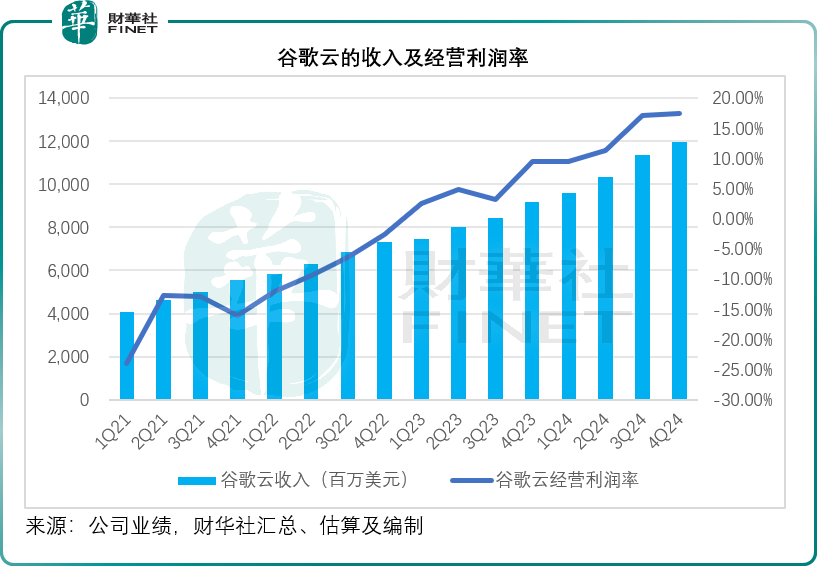

此外,财华社留意到,谷歌云的经营利润率于2024年第4季达到17.51%,按年上升了8.11个百分点,但是按季仅提升了0.36个百分点,见下图,利润率曲线的倾斜度趋缓,似有停下来的迹象,这不由得让人担心谷歌云的规模效益提升力量是否到此为止。

谷歌的CEO Sundar Pichai在业绩发布会上表示,对未来的机遇充满信心,并且会加快进度,预计于2025年将投入750亿美元的资本开支。

财华社留意到,谷歌2024年前三季的资本开支额为383亿美元,而第4季的资本开支或为142.76亿美元,高于市场预期的132.6亿美元,如此算来,其全年资本开支或为525.76亿美元,这意味着2025年的资本投入将增加43%。

在2024年前三季业绩发布会上,谷歌的管理层已经提到大部分的资本开支将用于AI基建,其中服务器占了最大比例,其后为数据中心。谷歌预计,2025年第1季度的资本开支将介于160-180亿美元,高于市场预期的143亿美元。

考虑到DeepSeek所带来的算力解放,谷歌的巨额资本开支或进一步触发投资者的疑虑,这应是其绩后股价下挫的直接原因。

尾语:

随着市场慢慢摆脱了特朗普时期关税政策带来的影响,华尔街股市渐渐站稳了脚跟。不过,在大科技股这块阵地上,DeepSeek年前掀起的风浪还没平息呢。这些科技界的领头羊们,将在它们2024年12月的财季报告中分享对AI未来的看法和预期。而DeepSeek带来的算法革新,正一点点改变着华尔街的投资思路,也悄然影响着大型科技股的估值。所以,谷歌和AMD的调整可能只是个前奏,等接下来其他科技股公布业绩时,这些变化也会在它们的股价上显露出来。

但可以确认的是,DeepSeek的横空出世,正在提振中国科技公司的信心。2月4日,景顺亚太区(日本除外)环球市场策略师赵耀庭表示,如果未来人工智能趋势是基于推理的模型,中国人工智能公司有机会在更公平的环境中竞争。与GPU相比,推理芯片的价格及制造难度均较低,因此,许多大型科技公司(包括中国科技公司)均有望成为强有力的参与者。

他认为,中国股票(尤其是中国科技公司)的估值较美国同业公司存在大幅折让,与人工智能发展差距缩小的情况类似,中国股票与美国股票的估值差距亦在缩小。